Abcd_xyz анализ двухфакторный

Содержание:

ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

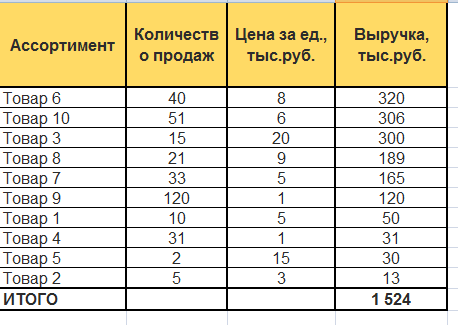

Ассортиментный ABC анализ проведем на примере компании по продаже запасный частей для сельскохозяйственной техники.

Количество товара — более 5 000 позиций. Объединяем их в группы по видам номенклатуры.

Из учетной системы выгружаем данные за 2020 год:

количество продаж с разбивкой по кварталам;

цена реализации за единицу;

выручка итого за год в рублях

Важно использовать одну валюту для всего отчета, чтобы исключить влияние курсовых разниц.. ABC-анализ в Excel: пример

ABC-анализ в Excel: пример

ABC-анализ в Excel: пример

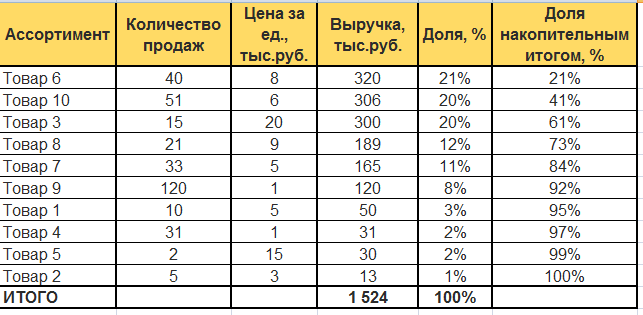

Сортировка выручки по убыванию

Выделяем диапазон ячеек: вся таблица вместе с заголовками без строки «Итого».

В ниспадающем меню выбираем:

Данные — Сортировка — Сортировать по:

- столбец «Выручка»

- сортировка «Значения»

- порядок «По убыванию»

Нажимаем «Ок».

Система выстраивает таблицу по убыванию размера выручки в столбце D.

ABC-анализ в Excel: сортировка выручки по убыванию

ABC-анализ в Excel: сортировка выручки по убыванию ABC-анализ в Excel: сортировка по убыванию

ABC-анализ в Excel: сортировка по убыванию

Доля каждой строки в общем параметре

Определяем долю каждой номенклатуры в выручке:

- добавляем графу Доля (Е). Формат ячеек процентный;

- в строку 2 для товара 6 вводим формулу: выручка товара 6 / выручка итого;

- протягиваем формулу вниз по всем товарам.

Добавляем графу F и рассчитываем Долю накопительным итогом: складываем текущее значение со всеми предыдущими.

ABC-анализ в Excel: формулы расчёта доли каждого товара в выручке

ABC-анализ в Excel: формулы расчёта доли каждого товара в выручке

Символ & предупреждает Excel, что формулу нельзя двигать:

- & перед буквой — по столбцам;

- & перед цифрой — по строкам.

ABC-анализ в Excel: доля каждого товара в выручке

ABC-анализ в Excel: доля каждого товара в выручке

Перед тем как создавать ABC-таблицу проверьте долю каждого товара в общем значении (выручки, запасах, себестоимости и пр.). Проводить ABC аналитику бессмысленно, если объект распределяется примерно в равных долях. Каждый показатель вносит одинаковый вклад в результат.

Определяем группу

Создаем графу Группа. Каждому товару присваиваем значения А, В, С в зависимости от доли в выручке.

Руководство утвердило матрицу:

| Группа | Диапазон |

|---|---|

| A | до 70% |

| B | 70-90% |

| C | 90-100% |

В ячейке G2 прописываем формулу . Протягиваем формулу вниз по всем товарам.

В примере для наглядности проценты заданы цифрами.

В рабочем файле Excel вместо процентов ссылки на ячейки со значениями матрицы. При изменении параметров матрицы формула будет автоматически пересчитываться по всем товарам.

ABC-анализ в Excel: распределение по группам, формулы

ABC-анализ в Excel: распределение по группам, формулы

ABC-анализ в Excel: распределение по группам — результат обработки

ABC-анализ в Excel: распределение по группам — результат обработки

В столбце G каждой номенклатурной группе присвоен код А, В, С.

В группу А попали товары, которые приносят основную прибыль.

В группу В — продукция компании, на которую нерегулярный спрос.

Группа С — товары, которые зарабатывают только 10% от выручки.

Цифры о нас

Мы, компания АНАЛИТИКА ПЛЮС, с 2012 года помогаем нашим клиентам работать с данными — находить полезные инсайты и использовать эту информацию для увеличения прибыли компании.

За это время мы разработали и внедрили решения для различных отраслей и направлений бизнеса:

- анализ продаж,

- прогнозирование эффективности промо-акций,

- отслеживание воронки продаж по конкретной кампании с показателями конверсии на каждом этапе,

- сегментация по различным методам: ABC, RFM и т.д.,

- ключевые показатели интернет-маркетинга,

- анализ товара на складах,

- аналитика для отдела кадров (карточки сотрудников, обучение, анализ KPI и т.д.),

- анализ финансовых показателей

- и многое другое.

Хотите узнать, как провести анализ и сделать отчеты быстро?

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Проверяем, можно ли убрать CCC

Товары, получившие оценку CCC, — претенденты на выбытие. Они оказались во второй половине списка по всем трём параметрам. Товары CCC сравнительно плохо продаются и приносят меньше маржи, чем половина других товаров в ассортименте: и в рублях, и в процентах. Если судить только по ABC-анализу, от товаров CCC можно избавиться: так вы освободите место на полках для более выгодных с точки зрения бизнеса товаров.

Но ABC-анализ не учитывает никаких факторов, кроме продаж и маржи

В магазине могут быть товары с небольшой наценкой, которые к тому же плохо продаются, но играют свою роль в бизнесе: привлекают внимание клиентов, дополняют другие товары, улучшают качество сервиса. Убирая их из ассортимента, мы можем потерять деньги

Есть товары с низкой наценкой и редкими продажами, которые нужны для привлечения и удержания определённой группы клиентов. Например, низколактозное молоко или обезжиренный творог. Это не спонтанные покупки, за ними могут специально прийти в наш магазин. Такие товары получат оценку CCC, но играют важную роль в бизнесе: клиент, который пришёл за безлактозным молоком, может заодно взять что-то другое, например, для своей семьи.

Подробнее про роли товаров — в статье «Пять типов товаров, которые должны быть в каждом магазине».

В нашем магазине оценку CCC получили два товара — сыворотка и топлёное молоко. Скорее всего, результатов ABC-анализа недостаточно, чтобы убрать из ассортимента сыворотку: это не спонтанная покупка, за ней в магазин приходит отдельная группа клиентов.

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Преимущества и недостатки методик

Главные достоинства аналитических систем:

- Методики просты и наглядны, универсальны и эффективны. Они дают возможность исследовать большой объем сведений, касающихся работы предприятия. Аналитика возможна как в розничной торговле, так и в организациях, реализующих товары оптом. Используют методы не только посредники, но и производители продукции, компании из сферы услуг.

- Благодаря результатам xyz и abc анализа можно научиться рационально управлять товарными запасами и ассортиментным рядом, выбирая наиболее выгодные для продажи товары. Ведь они и будут приносить 80 процентов дохода.

- Аналитика по схеме XYZ позволяет изучить спрос на разные товарные позиции. Причем, если делать анализы регулярно, можно отследить движение продукции из одной категории в другую и быстро выявить рост или упадок интереса покупателей к той либо иной позиции.

- Исследования дают возможность перераспределить усилия персонала в зависимости от квалификации и имеющегося опыта.

- С помощью аналитических способов проще решать задачи сегментирования потребителей, создания эффективных маркетинговых стратегий.

Плюсом является и отсутствие необходимости вложения средств в исследования, найма специалистов. Предприниматель способен провести оба анализа самостоятельно.

Но у исследовательских методов есть и минусы. Так, если неверно интерпретировать результаты, есть риск попадания новой продукции в нижнюю категорию. Кроме того, нужна статистическая информация за определенный срок, поэтому практически невозможно работать с продукцией с коротким жизненным циклом. XYZ-метод нереально использовать в компаниях, работающих по индивидуальным заказам. Также обе методики ориентированы на применение при относительной рыночной стабильности.

Но, несмотря на отрицательные моменты, исследовательские инструменты при одновременном использовании помогают выявлять проблемы ценовой и ассортиментной политики, выбора каналов сбыта, рыночных ниш. Они помогают управлять запасами, улучшать базы поставщиков и клиентов, повышать эффективность методик маркетинга и рекламы.

Виды АВС-анализа

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

- АВС-анализ товаров отдельного бренда или всего ассортимента компании

- АВС-анализ запасов компании

- АВС-анализ сырья и любых закупаемых материалов

- АВС-анализ клиентов или групп потребителей

- АВС-анализ поставщиков

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализ бюджета. инвестиций или любых затрат

Алгоритм осуществления АВСXYZ-анализа

Как провести ABC- и XYZ-анализ? Для этого следует выполнить шаги, описанные ниже.

1. Определение цели проведения исследования.

Нет смысла проводить ABCXYZ-анализ только ради галочки. Этот инструмент применяют для увеличения продаж. Конкретная цель анализа может быть сформулирована по-разному:

- Составление списка ключевых клиентов и детальное изучение их потребностей.

- Увеличение дохода с каждой сделки.

- Улучшение взаимодействия с поставщиками.

- Оптимизация ассортимента товаров.

2. Выбор объектов для анализа:

- число точек продаж;

- число клиентов в базе;

- число заказов за определенный период.

3. Определение параметров для АВСXYZ-анализа.

Для АВС-составляющей:

- объем продаж за период;

- прибыль за период;

- общее число заказов за период.

Для XYZ-составляющей:

регулярность продаж.

4. Расчет нарастающего итога по параметрам АВСXYZ-анализа.

5. Маркировка объектов по категориям в зависимости от их доли в результате.

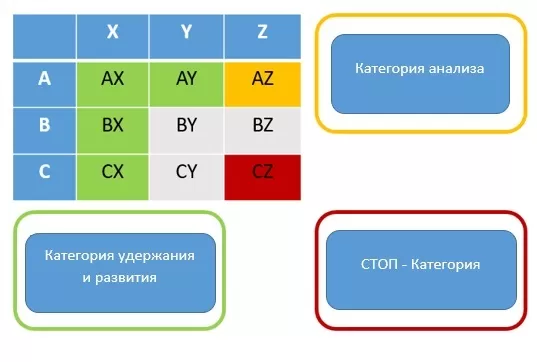

Итогом работы должна стать матрица, которая наглядно совмещает категории клиентов, образуя при этом 9 групп для анализа.

- AX — группа с наибольшей потребительской стоимостью, стабильным спросом и отличной прогнозируемостью;

- AY — группа с высокой стоимостью для потребителя, но вариативным спросом и более низким показателем прогнозирования;

- AZ — высокая стоимость для потребителя, но при этом нерегулярный спрос и невозможность составления прогноза по продажам;

- BX — группа со средней потребительской стоимостью, товары имеют стабильный спрос, который легко спрогнозировать;

- BY — группа со средней потребительской стоимостью, но спрос нестабилен и спрогнозировать его сложнее, чем у предыдущей категории;

- BZ — средняя стоимость для потребителя, но продажи сложно спрогнозировать из-за нестабильного спроса;

- CX — группа с низкой потребительской стоимостью, стабильный спрос и отличная прогнозируемость продаж;

- CY — группа с низкой потребительской стоимостью, но нестабильным спросом, за счет чего есть сложности с прогнозированием продаж;

- CZ — низкая потребительская стоимость, нерегулярный спрос и невозможность прогнозирования продаж.

Получившаяся в результате матрица позволяет провести кросс-анализ базы клиентов не только по объемам продаж, но и с учетом стабильности их заказов.

Стратегия для групп AX, AY, BX, CX должна быть направлена на их удержание и развитие. По возможности заказчиков из этих групп нужно переводить на более высокий уровень. Товары из данных категорий имеют стабильный спрос, так что такая продукция всегда должна быть в наличии.

Решением для клиентов категории AZ должен стать более глубокий анализ ситуации. Такие заказчики приносят компании нерегулярную прибыль

Важно понять, чем вызван нестабильный спрос, и исправить ошибки. Клиенты из AZ в случае успеха могут перейти в группы AX и AY.

Стратегия по группе CZ должна быть жесткой: с такими клиентами лучше приостановить сотрудничество, чтобы не тратить ресурс менеджеров по продажам на таких заказчиков.

По результатам ABCXYZ-анализа товаров и клиентов вы сможете определить причины нестабильного спроса и снижения прибыли по определенным категориям продукции. При выходе на новый рынок вы также сможете подготовиться и проанализировать потребности клиентов для расширения ассортимента.

Если подходить к вопросу поставок, продвижения и реализации комплексно, то именно системный подход к организации бизнес-процессов позволит поддерживать развитие компании. Оптимизация продаж и расходов, своевременная корректировка бюджета — это слагаемые успешного ведения бизнеса. ABCXYZ-анализ позволяет не только мониторить текущую ситуацию, но и строить прогнозы на будущие периоды. Эти данные позволяют максимально эффективно распределять ресурсы компании.

АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

Табличный редактор Excel содержит необходимые для АВС-анализа формулы работы с исходными данными ЕСЛИ, ВПР/ГПР и функционал сортировки табличных данных.

В зависимости от потребностей менеджмента компании ассортиментный АВС-анализ с помощью Excel можно выполнить как по отдельному признаку (количество продаж продукции, сумма реализации, доход от реализации и т. д.), так и комплексно по нескольким признакам. По результатам такого анализа можно будет понять:

• какой ассортимент продукции в компании приоритетен (группа А) и требует повышенного внимания;

• какая часть ассортимента продукции находится в средней группе значимости (группа В);

• какая часть ассортимента является малозначимой и может быть без ущерба выведена из линейки выпускаемой продукции (группа С).

Алгоритм АВС-анализа ассортимента продукции с помощью табличного редактора Excel можно представить в виде цепочки последовательных шагов (рис. 1).

Рассмотрим эти шаги подробнее.

Шаг 1. Выгружаем данные об ассортименте продукции в файл Excel.

На этом этапе:

Шаг 2. Рассчитываем показатели структуры ассортимента продукции.

На этом этапе собираем данные о структуре выбранных критериев ассортимента продукции, так как АВС-анализ проводится именно на основе удельных значений ассортиментной единицы в общей массе показателя. Добавляем к выгруженной из учетной базы таблице столбцы для каждого выбранного критерия и прописываем в ячейках этих столбцов формулу:

Значение показателя ассортиментной единицы / Общая сумма показателей ассортиментных единиц × 100 %.

В результате по каждому добавленному столбцу получаем значение удельного веса (в процентах) каждой ассортиментной единицы анализируемой продукции.

Шаг 3. Сортируем ассортимент продукции по группам.

Третий этап АВС-анализа состоит из двух частей:

1. Сначала выводим группу значимости для каждой ассортиментной единицы продукции.

Для этого добавляем в аналитическую таблицу еще одну колонку и в ее ячейке по строке первой ассортиментной единицы прописываем расчетную формулу с использованием функции ЕСЛИ

Обращу внимание читателей на то, что нам нужно получить данные не по двум, а по трем групповым значениям (А, В и С), поэтому формула будет составная:. =ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

=ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

Здесь нужно пояснение: под нижней границей группы подразумевается такое значение удельного веса, выше которого все ассортиментные единицы продукции в АВС-анализе относятся к данной группе. Каждая компания может устанавливать свои границы ассортиментных групп.

Например, я для рассматриваемого примера АВС-анализа взял такие параметры:

• ассортиментные единицы продукции, удельный вес которых выше 5 %, относятся к группе А;

• ассортиментные единицы продукции, которые находятся в диапазоне выше 2,5 % и до 5 % относятся к группе В;

• соответственно, в группе С окажутся те ассортиментные единицы продукции, удельный вес которых не больше 2,5 %.

2. Ранжируем ассортиментные единицы продукции по указанным группам.

Для этого выделяем на листе Excel диапазон данных, который собираемся сортировать, и выбираем в меню редактора путь Данные → Сортировка. В открывшемся диалоговом окне выбираем:

• Столбец → Сортировать по (номер или буквенное обозначение столбца, в котором расположены обозначения групп значимости, которые мы присвоили ассортиментным единицам в первой части этого этапа);

• Сортировка — Значения ячеек;

• Порядок — От А до Я (потому что в выбранном столбце у нас указаны А, В, С).

В результате получаем таблицу, в которой ассортиментные единицы продукции выстраиваются в порядке убывания от наибольшего удельного веса показателя ассортиментных единиц к наименьшему и в алфавитном порядке по группам значимости.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus