Чем рассрочка отличается от классического потребительского кредита?

Содержание:

Особенности рассрочки по карте Банка Русский Стандарт

Мы разобрались, чем отличается классическая рассрочка от потребительского кредита на покупку товара. В том и в другом случае необходимо на месте заключить договор с банком, а значит:

- на это требуется много времени (не меньше 15 минут на заявку, 5 минут на ожидание и 10 минут — на подписание договора);

- есть риск отказа без объяснения причин;

- есть риск получить менее выгодные условия, чем изначально заявлял магазин.

Банк Русский Стандарт предлагает новый способ покупки товаров в рассрочку — с помощью кредитной карты. Данная услуга доступна владельцам карты Platinum, а также карт с программами лояльности RS Cashback, RSB Travel и Miles & More.

Чтобы воспользоваться опцией, расплатитесь кредитной картой Банка Русский Стандарт в любом магазине, а затем переведите покупку в рассрочку с помощью мобильного приложения, интернет-банка или по телефону. Рассчитывайтесь равными платежами и не платите проценты. Рассрочка подключается на срок до 12 месяцев.

Что выгоднее кредит или рассрочка?

Бытует мнение, что кредит лучше чем рассрочка из-за статусности банковских структур. Однако оба варианта имеют преимущества и недостатки. Мы рекомендуем выбирать ситуативно, исходя из предложений. Возможно, праздничные скидки или персональные предложения покажутся вам наиболее выгодными среди прочего. Не всегда стоит слепо доверять рекламным лозунгам и улыбающимся продавцам, ведь их основная задача — продавать. А ваша задача — купить наиболее выгодно, поэтому исследуйте рынок перед крупными покупками.

Где взять деньги, если отказали в кредите и рассрочке?

Чтобы в периоды безденежья не ограничивать себя в необходимых вещах, можно взять деньги в долг. Так, эффективным вариантом будет взять кредит онлайн в сервисе MyCredit, где уже при первом обращении выдается беспроцентный кредит до 6000 гривен. При этом, из документов нужен номер паспорта и ИНН-код, а также активная банковская карта, на которую будут зачислены средства.

Компания постоянно расширяет функционал для улучшения качества работы и комфорта пользователей. Среди разнообразных опций доступна пролонгация кредита: если нет возможности погасить задолженность, можно продлить договор на аналогичный период, уплатив только проценты. Услуга бесплатная, ее можно использовать неограниченное количество раз.

Плюсы сервиса

Главное преимущество – не нужно заключать кредитный договор. Если возникает просрочка, не портится кредитная история клиента.

Проценты, соответственно, тоже не начисляются. Рассрочка похожа на грейс-период по кредитной карте, рассказали эксперты «Коммерсанту», только короче. Обычно грейс-период 50-100 дней, тогда как у сервиса «Долями» – 42 дня.

Нужно оплатить первый взнос — 25% покупки. Фото: dolyame.ru.

У сервиса нет ограничений на возврат покупок – можно вернуть один товар из корзины или все. Отдельная регистрация на сервисе не нужна – платформа автоматически регистрирует покупателя по номеру телефона. А чтобы совершить следующую покупку, нужно ввести код из СМС.

Оплачивать покупку можно с карты любого банка, это не обязательно должна быть карта «Тинькофф». Принимаются дебетовые, кредитные, виртуальные карты, платежи через Apple или Google Play.

За использование рассрочки и оплату нет комиссии – покупатель платит ровно столько, сколько стоит товар.

Сейчас через сервис можно купить товары у Puma и «Диномама.ру», скоро присоединятся «Рив Гош», Respectm Authentical love, Streetball и Sneakerhead.

Банки и их проценты

Home Credit

Home Credit в данной сфере предлагает свои услуги уже не первый год. В этой компании для получения кредита вам необходимо иметь при себе лишь два документа (см. выше) или паспорт и идентификационную карту клиента банка. Годовой процент составляет 28,5%. Ежемесячная плата за содержание ссудного счёта – 1,99% от суммы кредита. Это вне зависимости от акций. А таковых хватает! Только для одних мобильников их три штуки: «10%-Мобильный телефон», «15%-Мобильный телефон» и «Мобильный кредит». Рассмотрим их особенности.

«10%-МОБИЛЬНЫЙ ТЕЛЕФОН»

- Сумма кредита – от 3000 до 50000 руб.

- Первый взнос – 10% от стоимости товара.

- Срок кредитования – 6, 8, 10, 12 месяцев.

«15%-МОБИЛЬНЫЙ ТЕЛЕФОН»

- Сумма кредита – от 3000 до 100000 руб.

- Первый взнос – 15% от стоимости товара.

- Срок кредитования – 8, 10, 12 месяцев.

«МОБИЛЬНЫЙ КРЕДИТ»

- Сумма кредита – от 3000 до 100000 руб.

- Минимальная сумма первого взноса – 20%.

- Срок кредитования – 4, 8, 12 месяцев.

Также во многих салонах и магазинах вам могут предложить кредит «Стандартный». Он выглядит следующим образом.

«СТАНДАРТНЫЙ»

- Сумма кредита – от 3000 до 200000 руб.

- Первый взнос – от 10% от стоимости товаров.

- Размер ежемесячного платежа – от 225 до 56983 руб. Вы выбираете сами.

- Срок кредитования – от 4 месяцев до 2 лет. Вы выбираете сами.

Для получения кредита в магазине необходимо быть старше 18, но моложе 70 лет и иметь штамп в паспорте о регистрации. Справку о доходах с вас требовать не будут, если ваша покупка не превышает 100 тыс. руб. Такие суммы нас не интересуют, так что можно сказать, что двух документов вам достаточно.

Оплата кредита сложностей не представляет (с географической точки зрения), так как отделения HC есть у каждой станции метро, а чаще всего и далеко не одно. То есть где бы вы ни жили, если у вас есть деньги, оплатить кредит будет просто. Однако отметим, что каждый взнос наличными через кассу банка обойдётся вам в 60 руб. Платёж в безналичном порядке происходит без комиссии.

Посчитаем, во сколько обойдётся наш телефон при кредите «10%-Мобильный телефон».

Первый взнос – 10% = 2000 руб., кредит – 18000. Срок – полгода. Таким образом, процентная ставка 14,25%, а ежемесячный платёж будет составлять 3427 + 358 (1,9% за ведение счёта) + 60 (комиссия за взнос наличными) = 3845 руб.

Переходим ко второму лидеру на кредитном рынке.

Банк «Русский стандарт»

Один из самых часто встречающихся и популярных банков для потребительского кредитования. Однако сказать, что у него самые низкие проценты, нельзя. 29% годовых – это довольно много, хоть и ненамного больше, чем у других. Плата за ведение вашего счёта будет составлять 1,9% от суммы кредита. Купить мобильный телефон можно при помощи двух акций.

«КРЕДИТ НА МОБИЛЬНЫЙ ТЕЛЕФОН»

- Срок кредита – 6, 12, 18, 24 месяца.

- Первый взнос – 10% от стоимости товара.

«КРЕДИТ НА МОБИЛЬНЫЙ ТЕЛЕФОН С ПЕРВОНАЧАЛЬНЫМ ВЗНОСОМ ОТ 0%»

- Срок кредита – 3, 6, 10, 12, 18, 24 месяца.

- Первый взнос – от 0%.

Из документов вам потребуется только общегражданский паспорт, второй документ не нужен, так же как и справка о доходах. Впрочем, более жёсткие возрастные требования к покупателю – 23-65 лет для мужчин и 18-65 для женщин.

Погашение кредита производится в кассах банка. Если сумма платежа колеблется от 100 до 5000 руб. (как в нашем случае), то комиссия составит 50 руб. Таким образом, посчитаем, сколько будет стоить наш виртуальный телефон в кредит в этом банке.

Отрицательные стороны рассрочки

Рассрочка имеет и некоторые отрицательные стороны. Предпочтительный возраст для ее получения составляет от 21 до 60 лет. Люди, не входящие в этот возрастной период, могут получить рассрочку, но с некоторыми ограничениями по сроку выплаты и цене телефона. Банки могут отказать студенту, если он не предоставит поручителя или справку о трудоустройстве.

Кроме того:

- срок выплаты стоимости ограничен;

- не все модели телефонов входят в такую программу;

- часто требуется первоначальный взнос;

- полное право на владение телефоном покупатель получает только после закрытия всей суммы.

Некоторые магазины существенно повышают стоимость телефонов, продающихся в рассрочку. Поэтому рекомендуется вначале внимательно изучить предложения в разных магазинах, получить рекомендации друзей и знакомых.

Отдельные магазины устанавливают фиксированную процентную ставку при оформлении рассрочки на длительный период, хотя их размер редко превышает 5-10%. Ежемесячно человек выплачивают сумму не ниже установленной, а через несколько месяцев получает право на досрочное погашение.

Длительность рассрочки обговаривается индивидуально, но не может быть меньше 3 месяцев и больше 3 лет.

Что такое рассрочка

Рассрочка – это предоставление товаров, услуг с отсроченной оплатой. Обычно стоимость распределяется на несколько платежей, периодичность – неделя или месяц. Главное условие – отсутствие денежного вознаграждения в любом виде. Отсрочку могут предоставлять юридические и физические лица. Основание – статья 488 и 489 Гражданского кодекса РФ.

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Qiwi

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 300 000 руб.

- Льготный период: 365 дней

- Годовая ставка: 10%

Снятие наличных

Лимит: Не предусмотрено

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 19 лет

- Доход: Подтверждение не требуется

Свернуть

Признаки рассрочки:

- Предмет договора – только товар или услуга. По рассрочке денежные средства не выдаются.

- Нет явной выгоды – комиссии, процентной ставки.

- Минимальные требования к покупателю.

- Быстрое оформление.

- Большой первоначальный взнос.

Иногда торговые сети заменяют понятия «рассрочка», выдавая за нее товарные кредиты. Это происходит для привлечения потенциальных покупателей.

Важно: перед подписанием договора рассрочки убедитесь, что вторая сторона соглашения магазин, а не банк. Документ может отличаться условиями предоставления услуги

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Преимущества и недостатки кредита и рассрочки

Если вы не знаете, что выгоднее – кредитование или рассрочка, изучите все достоинства приобретения товаров в рассрочку перед кредитованием, а также минусы этих способов приобретения товаров.

Достоинства рассрочки:

- Отсутствие процентов переплаты за товар. Если смотреть на эту характеристику, рассрочка оказывается выгоднее, чем кредит. Но необходимо помнить о дополнительных затратах, требующихся в период оформления покупки. Это может быть единоразовая комиссия в момент получения товара, покупка страховки.

- Оперативность оформления.

- Не нужно собирать большой пакет документов.

- При оформлении рассрочки не проверяется история кредитования заемщика.

- Гибкая схема выплаты долга.

- Возможность просто обменять товар в ситуации необходимости либо возвратить средства.

Недостатки рассрочки:

- Короткий период возвращения. При крупных покупках ежемесячная выплата составляет значительную сумму.

- Не всегда существует возможность купить тот товар, который необходим.

- Внесение начального взноса.

- Владельцем товара человек станет только при выплате всей цены покупки.

Преимущества кредита:

- Период кредитования – от 1 месяца до нескольких десятков лет.

- Получив ссуду, человек может купить нужный товар, где пожелает.

- Можно оформить быстрый заем за небольшой период времени.

Недостатки кредита:

- Существует переплата в виде процентов.

- Иногда нужно оформлять залог.

- Для оформления кредитной заявки необходимо принести в банк большой пакет документов.

- При оформлении кредита будут проверять кредитную историю заемщика.

- Значительные штрафные санкции за несвоевременную выплату.

В любом случае, перед оформлением сделки, необходимо изучить условия соглашения, чтобы в будущем избежать переплат и штрафных санкций.

Что нужно знать о рассрочке

Чем рассрочка отличается от кредита в магазине? В первую очередь, юридическим оформлением отношений между продавцом и покупателем. Если в первом случае покупатель заключает договор только с продавцом и на его условиях, то во втором случае заключается соглашение с банком.

Рассрочка привлекает покупателей, в первую очередь, отсутствием процентных начислений за пользование кредитом. Возникает ощущение экономии при условии отсроченного платежа. На деле не всегда то, что обещают продавцы, является правдой. И под видом рассрочки часто выдается привычный всем кредит. Реальная рассрочка с отсрочкой платежа — крайне редкое явление. Поэтому нужно внимательнее пересмотреть условия покупки или ценовое предложение магазина.

Пример. Рассрочка предоставляется во время акционных скидок на товар в магазине. При этом есть оговорка, что скидка не действует при покупке в рассрочку. Получается, что покупать товар за наличные выгоднее, а в стоимость товара, купленного в рассрочку, уже заложены скрытые проценты.

Кстати, размер переплаты не контролируется никем, в отличие от банковского кредита, проценты которого не превышают максимальной процентной ставки, установленной Банком России.

3. Договор и условия по рассрочке

Каждый магазин придумывает свои условия по рассрочке. При этом законодательно эти условия никак не регулируются. Этот договор затрагивает лишь две стороны: продавца и покупателя. Они самостоятельно договариваются об условиях. Есть закон, который частично регулируют выплаты — статья 489 ГК РФ.

Рассрочка характеризуется следующими условиями:

- Сумма персонального взноса. Большинство магазинов требуют внести сразу около 20%-50% от всей стоимости товара.

- Беспроцентная рассрочка или нет. Некоторые магазины могут потребовать небольшие проценты в размере инфляции (или же ключевой ставки ЦБ).

- Срок рассрочки. Обычно на погашение всего долга дается не более 6-12 месяцев, поскольку большинство товаров стоят недорого. В редких случаях (когда товар очень дорогой) могут дать срок 24 месяца.

Залогом в договоре купли/продажи выступает приобретаемый товар. Пока клиент не выплатит 100% суммы, официально владельцем товара будет магазин.

В некоторых договорах могут быть прописаны жесткие штрафы за просроченный ежемесячный платеж. Вплоть до изъятия товара без возврата выплаченной суммы.

После внесения последнего платежа по рассрочке стоит взять соответствующий документ (справку), который подтверждает это и хранить его у себя.

Договор рассрочки заключается при предъявлении паспорта и прописки. Однако некоторые магазины могут потребовать еще и справку с места работы, справку о доходах (2-НДФЛ).

Договор должен содержать обязательно следующую информацию:

- Сведения о продавце и покупателе

- Наименование товара

- Первоначальный взноса

- График платежей по месяцам и общей суммой, включая предоплату

- Перечень вариантов оплаты

Дадут ли рассрочку, если не работаешь официально?

Вероятность того, будет ли дан телефон в рассрочку или нет при отсутствии работы, сильно зависит от требуемого пакета документов. Организации, которые жестко требуют предоставление справки 2-НДФЛ, к сожалению, не выдают рассроченные платежи кому-либо без места работы. Такие организации руководствуются принципом: «если я не работаю, то у меня будут другие важные расходы, и выплата по рассрочке будет для меня третьестепенным делом». В общем-то их логику можно понять.

Однако, таких магазинов мало. Большинство относится лояльно к клиенту, и вместо справки 2-НДФЛ может быть предоставлен любой документ, подтверждающий доход. Например, это может быть:

- Справка из университета для студентов, указывающая на получение стипендии;

- Пенсионное удостоверение для тех, кто получает страховую или иную пенсию, а также получающие социальные выплаты;

- Выписка о положенных вам алиментах;

- Документ, подтверждающий регулярную выдачу родителям пособия по уходу за ребенком;

- Выписка из банка, отображающая движение средств на счете в течение года;

- Трудовой договор или договор гражданско-правового характера и т.д.

Совсем небольшое количество магазинов предлагают рассрочку без требования предоставить документальные подтверждения платежеспособности. В таком случае заполняется «справка по форме банка» и все данные о доходах записываются со слов. Но нужно понимать, что магазины, предлагающие такие условия, чаще всего компенсируют свои риски скрытой процентной ставкой, так что будьте внимательны при изучении договора.

Как видите, вполне реально получить рассрочку, даже не имея места работы. То же касается и тех граждан, кто работает неофициально

Помните, что для подавляющего большинства магазинов источник ваших доходов практически не имеет значения – важно лишь, имеете ли вы вообще деньги, а также хватит ли их для оплаты телефона

Выплата рассрочки в банке Хоум Кредит

После оформления кредита, в строго указанный день месяца (смотреть его нужно в договоре, в отдельных случаях день можно согласовать в индивидуальном порядке), с карты клиента Хоум Кредит банка будет списываться сумма погашения. Ее также можно увидеть в договоре. Как следствие, специально ничего платить не нужно. Достаточно просто пополнять свой счет на нужную сумму каждый месяц. Сделать это можно несколькими способами. Подробнее их мы рассмотрим ниже. Нужно учитывать, что некоторые из них могут предполагать комиссию. Например, если пополнять карту Home Credit через Сбербанк, сумма комиссии будет равна 1% от размера платежа. Допустим, при пополнении счета на 2000 рублей, комиссия составит всего 20 рублей. В зависимости от выбранной системы пополнения комиссия может быть и другой. Подробнее о них расскажем в каждом конкретном способе.

Через личный кабинет интернет банка Хоум Кредит

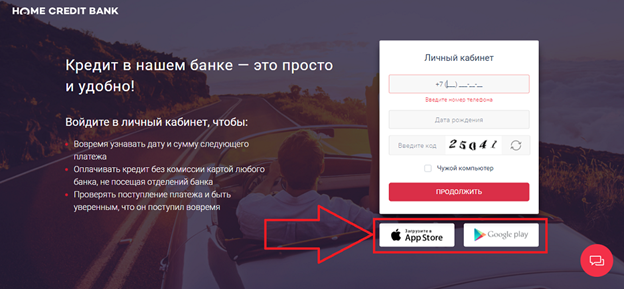

Один из самых простых и доступных вариантов пополнения счета. Доступ к личному кабинету получает каждый клиент Home Credit банка (а для получения рассрочки им нужно стать). Чтобы внести средства на карту нужно:

- Зайти в личный кабинет на сайте банка:

В открывшемся окне ввести номер телефона и дату рождения (для новых клиентов) или логин с паролем (для действующих заемщиков):

Перейти в раздел «Карты».

Выбрать нужное платежное средство (если их несколько).

Нажать на кнопку «Пополнить» и выбрать счет, с которого будут перечислены средства.

Доступны варианты для устройств под управлением iOS и Android. Windows Phone не поддерживается.

Через сервис «Мой кредит»

Сервис «Мой кредит» — это и есть описанное выше приложение. Пополнение производится аналогичным с личным кабинетом образом, но доступно только для владельцев смартфонов. Иных отличий нет.

В отделениях и банкоматах Хоум Кредит

Если нет доступа к интернету, как и смартфона, то наиболее простым и оптимальным вариантом будет посещение любого ближайшего отделения с последующем пополнением карты уже там.

Посетить структурное подразделение. С собой рекомендуется взять кредитный договор, карту, которую следует пополнить и, разумеется, нужную сумму.

В кассе озвучить желание, и передать деньги.

Пополнение производится практически мгновенно. Комиссии во всех трех предыдущих случаях не взимаются.

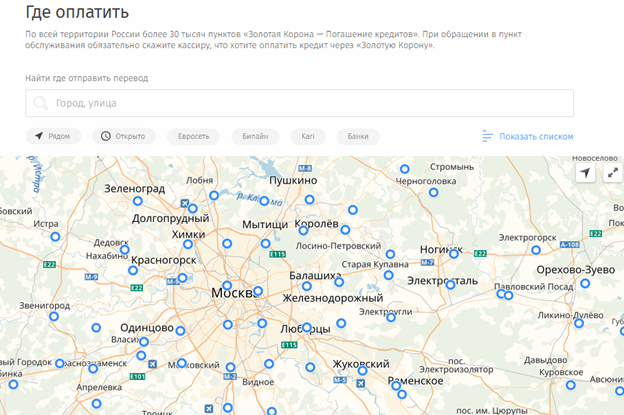

В пунктах погашения кредитов от Золотой короны

Если поблизости нет ни одного отделения банка и остальные варианты по какой-то причине не подходят, можно произвести пополнение через любой пункт обслуживания Золотой Короны. Для этого нужно будет указать номер карты или карточный счет и передать сумму пополнения. В отличие от предыдущих вариантов, эта услуга платная. Комиссия составит 1%, но не менее 50 рублей. Средства также зачисляются не мгновенно. В среднем, операция проводится в срок от 2 до 5 дней.

Банковским переводом

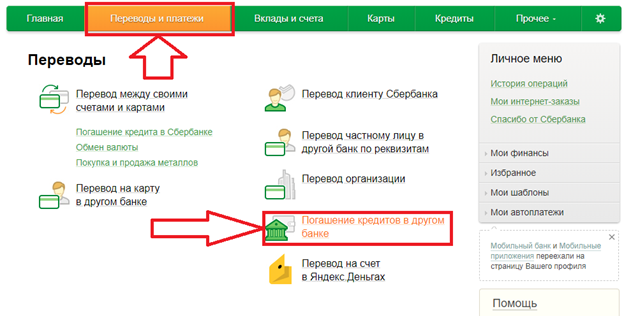

Также можно пополнить карточный счет Home Credit bank при помощи перевода из другого банка. Например, в личном кабинете Сбербанк Online есть специальный раздел «Погашение кредитов в других банках». Или же можно просто перевести на счет в другом банке. В обоих случаях взимается комиссия в размере 1%, однако это зависит от той финансовой организации, которая отправляет деньги.

Кроме всего прочего, аналогичную операцию можно произвести и при помощи терминалов/банкоматов Сбербанка (размер комиссии остается тем же). Данный способ может стать оптимальным решением если, к примеру, заемщик получает заработную плату на карту Сбербанка, а рассрочку оформил в Хоум Кредите. Как следствие, ему проще и удобнее регулярно пересылать из одного банка в другой, благо комиссия небольшая. Более того, Сбербанк позволяет настроить автоплатеж, благодаря чему даже контролировать процесс пересылки не потребуется.

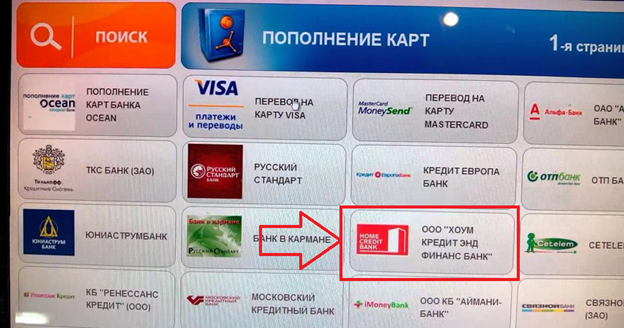

Через терминалы QIWI и Элекснет

Также доступен вариант пополнения карты Home Credit при помощи терминалов Элекснет и Qiwi. Их полно в любом населенном пункте. Главный их недостаток – очень большая комиссия. Но при отсутствии других вариантов стоит рассмотреть и этот. Для пополнения нужно:

- Найти подходящий терминал.

- Выбрать пункт «Банки».

- Нажать на «Home Credit».

- Указать номер счета/карты, который следует пополнить.

- Внести положенную сумму с учетом комиссии (отображается сразу же на экране).

- Подтвердить операцию.

Размер комиссии зависит от того, какой конкретно терминал был выбран. Например, при работе с терминалами Элекснет комиссия составит 1,25%, но не меньше 50 рублей, что несколько больше чем у Сбербанка. Зато, зачисление средств гарантируется на следующий день.

Что такое рассрочка?

Рассрочка – это способ приобретения товара в магазине, при котором общая сумма к оплате разбивается на определенное количество частей. Деньги вносятся через равные промежутки времени. Товар либо услуга при этом предоставляются покупателю в день фактического совершения сделки.

Особенности рассрочки приведены ниже:

- предметом договора может быть любой товар. Чаще всего это дорогостоящее имущество;

- переплаты при оформлении рассрочки не происходит. Но, продавец может немного повысить цену товара либо услуги на случай инфляции. Этот момент прописывается в договоре, заключенном между магазином и покупателем;

- при совершении покупки в рассрочку положено внесение первоначального взноса. Его размер варьируется от 20 до 30% от общей суммы приобретения;

- условия сделки оговариваются покупателем и продавцом заранее, но могут по соглашению сторон изменяться после заключения договора.

Преимущества рассрочки:

- простота оформления сделки;

- отсутствие процента;

- возможность возврата купленной вещи, ее обмен.

Среди недостатков следует отметить завышенную стоимость товара. При оформлении рассрочки между контрагентами появляются кредитные обязательства.