Вклады в банках москвы

Содержание:

На какие группы делятся депозиты Сбербанка

Вклады для физических лиц в зависимости от их условий можно разделить на следующие группы:

- для рядовых и VIP-клиентов. К первым относятся программы «Пополняй», «Сохраняй», «Управляй», «Подари жизнь», а также «Социальны», «Пенсионный-плюс» и «Сберегательный счет». Процентная ставка у них не такая большая, как у премиальных вкладов. Во вторую группу входят программы, в названии которых есть слова «Особый» и «Лидер». У них повышенная ставка, а значит, эти вклады открыть более выгодно, но доступны они только тем клиентам, которые пользуются пакетами услуг «Премьер» и «Первый»;

- срочные и до востребования. Период, на который может быть открыт вклад, как правило, варьируется от нескольких месяцев до нескольких лет. Депозит Сбербанка России в рамках одной и той же программы может быть открыт как срочный, так и бессрочный;

- пополняемые и без возможности пополнения. Эту особенность вы можете уточнить в сводке каждой отдельной программы Сбера;

- рублевые и валютные вклады. В рамках той или иной программы возможно размещение средств в рублях, долларах США или евро. При этом в зависимости от выбранной валюты процентная ставка одного и того же вклада будет существенно отличаться;

- с ежемесячным и ежеквартальным начислением процентов. Условие вы можете узнать в предварительной информации о вкладе на нашем финансовом портале;

- для физических и для юридических лиц. Существуют программы как для отдельных граждан, так и для организаций. Но в данной статье мы рассматриваем, что такое депозит Сбербанка для физических лиц;

- с автоматической автопролонгацией и без нее. Перед тем как открыть интересующий вас вклад, уточните это условие в его вкладке на нашем сайте или у сотрудника финансовой организации;

- с возможностью льготного снятия. Эта особенность означает, что средства можно забрать без потери процентов или их части до истечения срока вклада;

- для определенных групп населения. Например, предложения для пенсионеров, такие как «Пенсионный-плюс», «Сохраняй» и «Пополняй».

Разнообразные программы в Сбере дают возможность подобрать подходящий продукт как рядовому вкладчику, так и VIP-клиенту.

Преимущества накопительного счета и вклада (депозита)

Каждая из этих банковских услуг обладает своими преимуществами. Основные плюсы накопительного счета заключаются в следующем:

- беспрепятственный доступ к собственным денежным средствам;

- пополнение счета в любое удобное время;

- начисление процентов на остаток суммы за договорной период.

Несмотря на популярность нового вида услуги, вклады по-прежнему остаются востребованным способом хранения средств. Они имеют свои положительные стороны:

- фиксированная процентная ставка, которая указывается в договоре и не меняется на протяжении всего срока размещения;

- процент начислений по вкладу, как правило, выше, чем у накопительного счета;

- вклад может быть валютным или даже мультивалютным, а накопительный счет, чаще всего, можно открыть только в рублях.

Выбирая между накопительным счетом и вкладом, следует понимать, что это два разных банковских продукта со своими плюсами и минусами, значимость которых оценивать только вам.

Кому и зачем нужен накопительный счет?

Мы постепенно уходим от хранения наличной валюты. Самый распространенный инструмент сбережения средств у населения — банковский вклад. Еще можно открыть карту или текущий счет в кредитной организации. Это давно изученные и практически всем известные продукты. Накопительный счет — новинка, продиктованная временем. Такие счета становятся популярными, а ведь не так давно о них мало кто знал.

Из самого названия продукта следует, что на таком счете можно не просто хранить средства, но и получать некий доход. Чаще других с накопительными счетами встречаются держатели банковских карт. Большинству из них в момент оформления пластика предлагается сразу открыть такой счет. Что это за продукт, чем он отличается от вклада, кому будет удобно пользоваться, в каком банке открыть — разберемся ниже.

Зачем открывать накопительный счет?

Накопительный счет, как правило, открывается в рамках какого-либо пакета услуг или является частью договора комплексного банковского обслуживания.

Причины открыть такой счет могут быть разными. Держатели карт, например, пользуются счетом, если ставка начисления процентов по нему выше, чем по карточному счету. А также если по последнему начисление процентов вообще не предусмотрено.

Случается, что банк ограничивает максимальный размер лимита на пластике, и тогда излишки можно перекидывать на накопительный счет.

Кроме того, накопительный счет является островком безопасности для тех, кто опасается хранить крупные суммы на карточном счете из-за риска утраты карты или мошенничества.

Для действующих клиентов банка пользоваться счетом удобно, так как открыть его можно дистанционно с использованием интернет- или мобильного банка. Управлять счетом также предлагается в режиме онлайн. Используя интернет- или мобильный банк, клиент сможет переводить средства с карты на счет и обратно в любое удобное время.

Можно ли пользоваться накопительным счетом без карты?

Не все банки позволяют пользоваться накопительным счетом без карты. Этот продукт сложно назвать автономным. Как упоминалось выше, накопительный счет — скорее часть пакета услуг.

Для открытия и использования накопительного счета, например, в Райффайзенбанке наличие карты не требуется. Также пополнить счет или снять с него деньги можно как наличным, так и безналичным способом.

Некоторые банки могут устанавливать различные ограничения по внесению или снятию средств. Так, у ВТБ 24 пополнить накопительный счет можно только в безналичной форме, а у Альфа-Банка — снять только после перевода на банковскую карту (на карту банка — без комиссии).

Если вы все же планируете, пользуясь накопительным счетом, снимать средства наличными через кассу банка, лучше убедиться, что эта операция будет бесплатной. К указанным счетам могут применяться тарифы РКО, которые, как правило, предусматривают комиссию, особенно за снятие тех средств, которые были зачислены безналичным путем и пролежали непродолжительное время.

Накопительный счет — альтернатива вкладу?

Банки активно рекламируют накопительные счета, предлагая достаточно высокие ставки по ним. Их доходность иногда превышает доходность срочных вкладов.

Ставки по накопительным счетам могут зависеть от величины остатка, статуса пакета услуг, в рамках которого он был открыт, а иногда и от срока, в течение которого хранились средства, и достигают 10% годовых (ВТБ 24).

Главное отличие и преимущество накопительного счета от вклада — отсутствие срочности. Счет открывается на неопределенное время, и сроки хранения на нем средств не устанавливаются. Когда вносить и снимать средства, клиент решает сам. Правда, от срока хранения средств может зависеть величина процента.

Расходно-пополняемые депозиты встречаются все реже, к тому же они могут предусматривать ограничения по операциям: установление неснижаемого остатка, максимальной суммы расходных операций, минимального размера дополнительного взноса, а также сроков пополнения или снятия. Вклад без каких-либо ограничений — редкость, хотя бы одно из них всегда присутствует.

Однако по вкладу вам гарантируется неизменность ставки на весь срок договора (если она фиксированная). Существуют вклады и с плавающей ставкой, размер которой зависит, например, от ключевой ставки ЦБ РФ. Она может меняться во время размещения средств, но такое условие обязательно прописывается в договоре.

По накопительному счету вы точно будете знать ставку, актуальную только в день его открытия. Далее в любой момент ставка может измениться даже по действующему счету. С учетом общей тенденции к падению ставок вряд ли она возрастет.

Средства физических лиц, как на вкладах, так и на накопительных счетах, застрахованы АСВ.

Плюсы и минусы

Как любые банковские инструменты, вклады и накопительные счета имеют свои достоинства и недостатки. Рассмотрим их.

Вклад

Положительные моменты:

- высокая ставка по процентам – до 8% и больше;

- государственное страхование сумм до 1 400 000 рублей;

- повышение ставки путём дистанционного открытия вклада – через онлайн-банкинг;

- особенные условия размещения и хранения денег для пенсионеров, льготных и зарплатных клиентов – увеличенная ставка;

- повышение шансов на получение кредита в банке при наличии актуального вклада в нём же.

Негативные обстоятельства:

важность строжайшего следования условиям – срокам, порядку пополнения и капитализации и т.п.;

отсутствие возможности снимать денежные средства досрочно, не теряя на процентах (происходит перерасчёт ставки под 0,01%).

Как правило, наиболее выгодные опции предлагают те банки, которые ориентированы на удалённое обслуживание. Такие организации мотивируют клиентов пользоваться веб-банкингом – в том числе благодаря доступу к вкладам на привлекательных условиях. Примерами тут могут служить Тинькофф и Открытие.

Накопительный счёт

Положительные стороны:

- отсутствие лимитов для размещения и использования денег (НС имеет функции, аналогичные вкладу “До востребования”, но с большей процентной ставкой);

- государственное страхование сумм до 1 400 000 рублей;

- начисление каждый день или каждый месяц процентов с капитализацией.

Отрицательные моменты:

- относительно невысокая процентная ставка и, соответственно, более низкая доходность, если говорить о сравнении со вкладами;

- начисление процентов на минимальную сумму, постоянно находящуюся на счёте (например, если Вы открыли НС, внесли 100 000, потом сняли 50 000 и ту же сумму вернули через неделю, проценты начисляются только на 50 тыс. – имевшийся минимум по балансу на протяжении месяца);

- ограничения на вывод средств – клиент не может снимать деньги через перевод на счёт стороннего банка или на карту напрямую (сначала приходится выводить деньги с НС на другие счёт или пластик этого же кредитно-финансового учреждения, а только потом на счёт другого банка).

Примечание 3. Чтобы не терять на процентах, начисляемых на имевшийся минимум по счёту за месяц, лучше пользоваться НС со схемой ежедневных начислений.

Любопытные условия по накопительным предлагают, например, Хоум Кредит и Промсвязьбанк.

Открытие депозита

До открытия депозита, необходимо собрать информацию о разных банках и обязательно проанализировать предложения разных банковских учреждений в своем городе.

Учтите также, при выборе банка, наличие в стране системы страхования вкладов, разработанной государством. Ее поддерживают подавляющее число банков и их количество постоянно растет.

Гарантируется возмещение вклада, но не более 1 400 000 рублей. Эта сумма законодательно выплачивается при отзыве у банка лицензии ЦБ России.

Она отзывается, если деятельность банка не соответствует установленным стандартам. В последнее время отозвано много лицензий у недобросовестных владельцев банков и их деятельность прекращена. Доверие к банкам увеличивается. Они становятся надежным хранилищем средств клиентов.

Рекомендуется, целесообразнее все же размещать денежных средства для сохранения, свыше указанной суммы, в разных банках.

Картинка: Плюсы и минусы депозитов

Инструкция для открытия депозита

Депозит открыть разрешается:

- В отделении банковского учреждения.

- В интернете онлайн на официальном сайте банка. Однако не все потенциальные клиенты банка умеют пользоваться интернетом или доверяют ему.

Для открытия вклада в отделении требуется:

Посетить банк после выбора

Важно учесть не только его расположение от места своего проживания, но и условия открытия счета.

Информацию для анализа условий договора, можно получить на сайтах банков, через многочисленную и часто навязываемую рекламу. Поэтому к такой рекламе, при выборе банка и предлагаемых условий, необходимо относиться крайне настороженно.

В банке потребуется:

- Обязательно предоставить паспорт.

- Уточнить полученную ранее информацию из разных источников.

- Заполнить полученную анкету. Ее заполнить может и сам работник банка, а вы должны обязательно внимательно проверить все записи.

- Указать название будущего депозита.

- Предоставить деньги. Подписать договор.

- Подать заявку имеют право только имеющие счёт в банке. Возможно, оплачивается взятый кредит, клиент получает зарплату через банк.

Для открытия вклада онлайн, необходимо:

- Подключите услугу открытия Личного кабинета клиента. Будет выдан логин и пароль для входа и пользова банкингом в интернете. В нем выполняются все операции по вкладам.

- Внесите деньги на основной, ранее созданный счёт.

- Выберите в банкинге строку «Открытие депозита».

- Выберите желаемый тариф.

- Появится договор. Необходимо его тщательно изучить. В нем обязательно указывается необходимая особо важная информация.

- Прочитав договор, подтверждайте галочками согласие и ознакомление с предоставленными сведениями.

- Укажите счет для списания денег и требуемую для списания сумму.

При выборе банка, при открытии вклада, именно ставка является основным аргументом.

Различают ставки:

- Фиксированные. Они остаются постоянными на весь период существования договора. Этот вид самый распространенный.

- Плавающие. Ставка может изменяться, при чем даже многократно в течение действия договора. Она встречается нечасто. Обычно в самом начале открытия вклада, процент более высокий, а затем уменьшается. Это устраивает не всех вкладчиков. Расторгая договор при высокой ставке, клиент теряет повышенную ставку.

На ставку влияют:

- Величина и срок вложения.

- Предоставленные условия.

- Вид валюты.

- Категория вкладчика.

Ставка контролируется ЦБ России, зависит от его ставки рефинансирования. Эта ставка ЦБ периодически меняется. По этой ставке он предоставляет кредиты банкам и коммерческим учреждениям.

Советы по сохранению денежных средств: какие банки лучше

В российских банках сегодня можно найти множество различных видов вкладов. Основных видов депозитов два – вклад до востребования и срочный депозитный вклад.

Последний более выгоден и подразделяется на несколько подвидов.

Открывая депозит в российском банке, вкладчик создает некую «финансовую подушку» и сохраняет накопления от воздействия инфляции.

Чем больше вложенная сумма и выше ставка депозита, тем эффективнее вклад.

Выгодность и прибыль вклада зависят также от следующих параметров:

- Срока действия депозитного договора.

- Наличия капитализации процентов.

- Возможности пополнения счета в период действия вклада.

- Возможности частичного снятия денег в период действия депозитного договора.

Все эти параметры учитываются при выборе депозитного предложения и самого финансового учреждения.

Немало зависит от надежности и репутации банка, в котором открыт депозит.

Сегодня практически все крупные банковские организации страны участвуют в Системе Страхования Вкладов.

Если клиент планирует инвестировать большую сумму, то следует открыть несколько вкладов в разных банках.

Поговорим о том, в каком банке сделать вклад в 2021 году, какие условия и ставки предлагают финансовые учреждения страны сегодня.

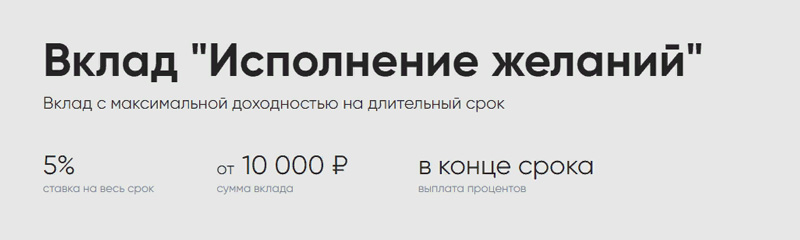

СКБ «Исполнение желаний»

Финансовое учреждение СКБ банк предлагает клиентам открытие депозитного вклада «Исполнение желаний».

Параметры и условия вклада следующие:

- процентная ставка – 5% годовых;

- срок действия – 270 дней;

- сумма для открытия счета – 10 тыс. ₽;

- прибыль выплачивают в конце срока действия вклада;

- капитализации, частичного снятия и возможности пополнения счета нет.

При досрочном расторжении депозитного договора прибыль пересчитывают по ставке до востребования.

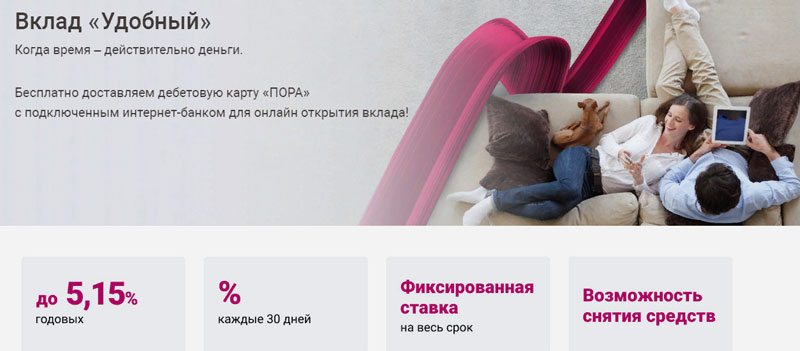

УБРиР «Удобный»

Депозитное предложение УБРиР носит название «Вклад удобный».

Условия депозита:

- максимальная ставка – 5,15% годовых;

- период действия договора – 390 дней;

- минимальная сумма для открытия счета – 50 тыс. ₽ в офисе, 1 тыс. ₽ онлайн;

- возможное ежемесячное снятие начисленной прибыли;

- действие договора можно пролонгировать на период 390 дней.

При досрочном расторжении договора выплаченные проценты сохраняются. По ставке до востребования пересчитывается прибыль, начисленная с момента последней выплаты процентов.

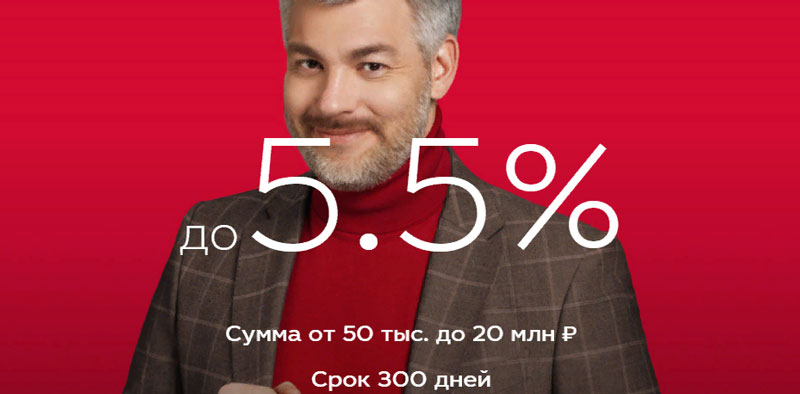

МКБ «Практичный»

Минимальная сумма для открытия депозитного счета в МКБ составляет 50 тыс. ₽.

Условия:

- максимальная ставка – 5,5% годовых;

- период действия договора – 300 дней;

- проценты выплачиваются в конце срока действия вклада;

- капитализации не предусмотрено;

- частичное снятие не предусмотрено;

- возможно пополнение депозитного счета и одна пролонгация.

При досрочном расторжении прибыль пересчитывают по ставке до востребования. Открытие депозитного вклада возможно в период с 01.10.2020 г. по 31.01.2021 г.

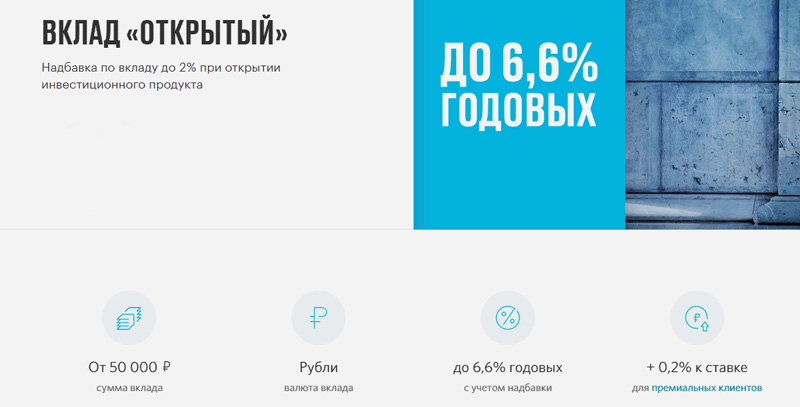

ФК «Открытие» – «Открытый»

Максимальная ставка депозитного вклада «Открытый» достигает 6,4% годовых.

Условия вклада:

- период действия договора – от 91 до 730 дней;

- капитализацию процентов можно выбрать при открытии счета;

- прибыль выплачивается в конце срока вклада;

- минимальная сумма для открытия счета – 50 тыс. ₽;

- пополнения счета или частичного снятия не предусмотрено.

Для получения максимальной ставки нужно пополнить счет на 50 тыс. ₽ и более на период 181 день и заключить договор инвестиционного продукта.

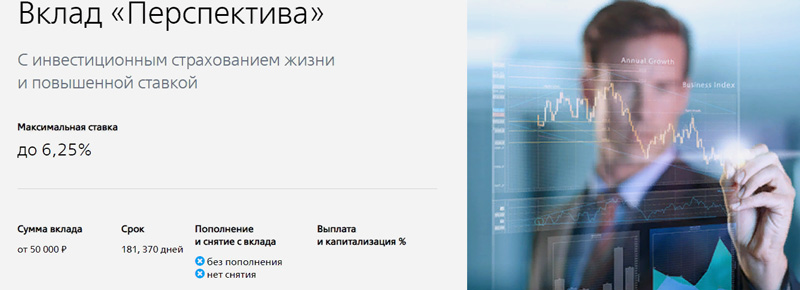

ВТБ – «Перспектива»

Открытие депозитного счета доступно владельцам карт банка с опцией «Сбережения».

Условия и параметры вклада:

- максимальная ставка – 6,25%;

- сумма первоначального взноса – 50 тыс. ₽;

- период действия договора – От 181 до 370 дней;

- прибыль начисляется в конце срока;

- пополнять счет или частично снимать средства в период действия депозита запрещается;

- капитализацию клиент выбирает самостоятельно во время заключения договора.

Мы привели список банков страны с депозитными предложениями с наиболее высокой процентной ставкой.

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Как выбрать лучший вклад

Чтобы выбрать лучшее предложение, нужно сопоставить условия отдельных программ.

Поисковик на нашем финансовом портале дает возможность учесть все их особенности. Задайте основные и дополнительные параметры в меню на странице «Вклады» – «Сбербанк России», чтобы найти те предложения, которые соответствуют вашим требованиям. В появившемся списке наиболее выгодные программы будут располагаться вверху.

Чтобы узнать, какой доход вы получите от того или иного вложения, воспользуйтесь специальным калькулятором на нашем сайте. Там вы увидите, как будут начисляться проценты по выбранной вами программе с учетом суммы и срока, на который вы планируете разместить свои средства.

Исходя из полученных результатов расчета определите, устроит ли вас доход от вклада, подходит ли вам вариант с капитализацией или снятием процентов, срочный или до востребования.

Открыть вклад вы можете несколькими способами:

- в офисе финансовой организации;

- в банкомате;

- на сайте банка.

Если вас устраивают условия той или иной программы Сбербанка, депозит онлайн вы можете оформить прямо сейчас. Нажмите на вкладку интересующей вас программы и далее нажмите «Подать заявку». Потребуется заполнить анкету на сайте банка и выбрать способ перевода ваших средств на счет.

Депозит: плюсы и минусы использования

Как и любой другой финансовый инструмент, имеет свои положительные и отрицательные стороны, о которых нужно помнить. Выбирая из множества вариантов, следует внимательно изучить условия, так чтобы через некоторое время не пришлось пожалеть.

Преимущества

Доступность и простота

Сама процедура довольно проста и не требует от человека каких-то углубленных знаний финансовой системы. Для того чтобы открыть вклад, в большинстве случаев, достаточно предоставить паспорт и вносимую сумму. После этого подписывается договор банковского обслуживания, и дело сделано.

Большой выбор

Неважно, государственный это или коммерческий банк, человеку будет на выбор предложено десяток вариантов, из которых можно будет выбрать наиболее подходящий. Есть предложения специально для молодежи, для пенсионеров, краткосрочные и долгосрочные, с высокой или средней (по стране) %-ной ставкой и т.д

Различаются они также и условиями использования, сроком действия и возможностью пополнения. Одним словом, есть из чего выбрать.

Безопасность

Все банковские вклады населения застрахованы согласно государственному закону и в случае отзыва лицензии или разорении, все обязательства берет на себя Агентство по страхованию вкладов (АСВ), правда здесь есть ограничение размеров в 1,4 млн – максимальная сумма, которую АСВ может вернуть. Если сумма превышают 1,4 миллиона, есть смысл рассмотреть возможность размещения в нескольких банках.

Но помимо очевидных преимуществ, есть к сожалению и некоторые недостатки для физических лиц, среди которых можно перечислить следующие:

Налогообложение

Согласно статье 214.2 НК РФ, прибыль с процентов облагается налогом в том случае, если процентная ставка более чем на 5%-ных единиц превышают ставку рефинансирования, действующую в тот период времени.

Конечно, большинство российских банков предлагают % ниже ставки рефинансирования, но есть и недобросовестные организации, обещающие космические проценты, поэтому нужно быть очень внимательным при изучении условий.

Недостатки

Неудобства при досрочном снятии средств

Не все, но очень многие банки прописывают в договоре пункт, о том, что сложно будет снять деньги раньше конца действия. По закону никто не имеет права не возвращать деньги вкладчика, но может снизить %, что в итоге с учетом инфляции может вообще не приумножить, а просто сохранить их в том же количестве.

Небольшие %

Депозит относится к способу пассивного дохода, который в основном, не приносит значительной прибыли. Некоторые предлагают настолько низкие %, которые на деле оказываются еще ниже показателя инфляции за тот же период времени. Следовательно, в таких случаях, смысла вкладывать нет.

Это были основные общие преимущества и недостатки, но всегда следует помнить о том, что каждый конкретный вклад отличается от остальных и может вполне себе принести не огромный, но и небольшой доход, который не будет лишним.

Как открыть депозитный счёт: пошаговая инструкция

Депозитный счёт автоматически открывается, когда клиент оформляет вклад. Некоторые предложения банков позволяют капитализировать вклад, то есть каждый месяц начисленные проценты будут прибавляться к основным средствам. Другие финансовые инструменты прибыль ежемесячно переводят на текущий счёт. Его заранее оформляют в банке, в который обратился клиент.

Основные этапы работы с депозитом:

- Посещение ближайшего отделения и заключение договора. Личное обращение в финансовое учреждение можно заменить оформлением вклада в интернет-банке. Если возникнут трудности с сайтом, можно позвонить на горячую линию.

- Внести деньги наличными в кассу или перевести с текущего счёта.

- Отдельные предложения банков позволяют частично пополнять или снимать средства. Клиент не может оплачивать напрямую с депозитного счета коммунальные услуги или покупки в магазинах.

- По окончании срока действия договора клиент может забрать деньги — в этом случае счёт закрывается. Некоторые предложения предусматривают пролонгацию или продление времени действия вклада.