Семейный полис дмс

Содержание:

Виды добровольного медицинского страхования

- Добровольное медицинское страхование в России – распространяется не только на типичные заболевания, но и предусматривает покрытие специфических медицинских и немедицинских рисков. Позволяет лечиться в частных (платных) медицинских учреждениях. Полис может оформить гражданин любой страны (могут предусматриваться ограничения, зависящие от конкретной страховой компании). Страховка действует на территории определенной административной единицы – субъекта РФ, отдельного населенного пункта или региона.

- ДМС в России для мигрантов – вид страхования, специально разработанный для иностранных граждан из ближнего зарубежья, временно находящихся в России. Необходим для пересечения границы и требуется для трудоустройства в РФ. Как правило, полис ДМС для мигрантов отличается ограниченным набором услуг и невысокой стоимостью.

- Добровольное медицинское страхование «Весь мир» (worldwide) – расширенный вариант добровольного медицинского страхования. Действует в том числе и за рубежом, в заранее предусмотренных договором странах мира. В зависимости от страховой компании, договор может предусматривать лечение любых заболеваний (в т.ч. покрытие серьезных – онкология, диабет, СПИД и т.д.).Договор может предусматривать экстренную транспортировку в мед. учреждения, в т.ч. авиатранспортом, помощь при террористических актах, юридическую поддержку в критических ситуациях, поисково-спасательные мероприятия в труднодоступных районах и во время стихийных бедствий, а также репатриацию в страну постоянного проживания.

- Страхование выезжающих за рубеж (ВЗР) – туристическая страховка, покрывающая риск внезапных заболеваний, травм, ожогов, отравлений, возникших во время поездки. В большинстве случаев является обязательным условием для получения визы.Такой полис не распространяется на страну постоянного проживания и действует только во время поездки за рубеж. В некоторых страховых программах предусматривается оказание экстренной медицинской помощи при обострении хронического заболевания.Данная страховка не предусматривает полноценные исследования (за исключением случаев угрозы жизни) и не покрывает реабилитацию.

- Добровольное медицинское страхование критических заболеваний покрывает расходы на лечение при выявлении тяжелой болезни. Предусматривает лечение за рубежом, либо выплату компенсации при наступлении страхового случая.Для такого вида страхования предусмотрено наличие временной франшизы.

- Страхование от укуса клеща – вариант ДМС, распространяющийся на лечение заболеваний, возникших при укусе клеща (болезнь Лайма, боррелиоз и т.д.).

- Страхование стоматологии – вид добровольного медицинского страхования, покрывающий исключительно стоматологические услуги. В зависимости от условий страхового договора, полис может предусматривать оплату хирургического вмешательства, зубопротезирование, физиотерапию, функциональную диагностику, отбеливание зубов и т.д.

Анализы и процедуры по ДМС

У владельца полиса ДМС имеется приоритет в обслуживании – ему не нужно ждать живой очереди или записываться предварительно. Страховка по ОМС покрывает расходы на практически все простые анализы и исследования. Эти же анализы проходят и по ДМС, однако на количество однотипных исследований могут действовать ограничения. А вот сложные анализы и исследования при наличии ОМС оплачиваются отдельно. При оформлении полиса добровольного страхования их можно вписать в договор предварительно. Та же ситуация обстоит с вакцинацией: при наличии ОМС пациент проходит вакцинацию в соответствии с национальным календарем профилактических прививок, а владельцы ДМС указывают выбранные прививки по желанию в договоре страхования.

Кроме того, полис ОМС включает в себя безотлагательную госпитализацию застрахованного, если того требуют обстоятельства. Полис ДМС включает госпитализацию также при наличии данного условия в договоре, но застрахованный может пребывать в отдельной палате или палате повышенного комфорта, если подобное указано в документе. То же самое касается оказания скорой медицинской помощи. При этом часть страховых компаний могут предоставить своим клиентам кареты скорой помощи с диспетчерским пультом.

Гражданин, получающий медпомощь по ОМС, не может выбрать поликлинику, ему придется либо посещать бесплатную по месту жительства, либо обращаться в платное лечебное учреждение. Застрахованный по ДМС вправе получать лечение в любой заранее выбранной клинике, кроме того он может пользоваться ресурсами нескольких учреждений сразу. ДМС подразумевает возможность прохождения лечения за рубежом.

Пациенты бесплатных клиник и владельцы полисов ОМС не вправе выбирать конкретного специалиста, а заседание врачебного консилиума проводится только в экстренной ситуации. В этом же случае владелец полиса ДМС может заранее выбрать любого специалиста из страховой программы.

Выгодным отличием ДМС от ОМС является возможность оформления страхования выезжающих за рубеж. В некоторых случаях в полис добровольной страховки можно внести этот пункт, в то время как в обязательной он просто отсутствует.

По большей части лечение дорогостоящими препаратами и с использованием высоких технологий по полису ОМС проходит в порядке очереди (исключение составляют льготные категории граждан). При лечении в этом случае могут использоваться аналоговые российские лекарства и препараты. В страховку ДМС может быть включено и высокотехнологичное лечение, и дорогостоящие препараты, и даже процедуры за границей. То же самое разграничение касается косметологии, либо эстетического протезирования и курса реабилитации.

В полис ОМС включен большой перечень физиотерапевтических процедур, которые проводятся в соответствии с медицинским законодательством РФ. Правда, список может быть ограничен конкретным медицинским учреждением: в каких-то клиниках процедуры могут просто не предоставляться. В полис ДМС физиотерапия также включена, но в договоре могут указываться возрастные ограничения.

Плюсы и возможности

Преимуществами страхования здоровья на основе ДМС являются:

- Возможность самостоятельного выбора страховой компании. Сравнив предлагаемые условия и репутацию страховщика, можно сделать максимально правильный выбор.

- Гражданин может целиком самостоятельно определить и то, что будет включено в страховую программу. Таким образом, он сам решает, какие пункты ему требуются, а какие – нет. Соответствовать, платить можно только за то, что по факту нужно, а не за ряд ненужных навязанных услуг.

- Срок действия страховки также может отличаться. Страхователь может сам определить период, на протяжении которого договор будет действовать. Это может быть как пару месяцев, так и несколько лет, и даже пару суток.

- ДМС – это хороший вариант для получения высококвалифицированной медицинской помощи без лишних затрат. Уровень обслуживания очень высокий, при этом, затраты в большинстве случаев адекватные.

Информация о законах, регламентирующих сферу ДМС ►►

От чего зависит стоимость полиса ДМС – 5 основных факторов

Цена страховки определяется индивидуально. В каждой компании свои тарифы и свои программы. Различается также уровень клиник, с которыми сотрудничают страховщики.

Рассмотрим все факторы, которые влияют на стоимость страховых продуктов.

Фактор 1. Возраст и пол страхователя

Чем моложе клиент, тем дешевле страховка. Сказанное не касается детей, для которых действуют особые условия.

Для людей от 30 лет при расчете стоимости применяют коэффициент возрастания. Например, для владельцев полисов 50-55 лет цена полиса возрастёт примерно в 1,2-1,3 раза.

Имеет значение пол: мужчинам страховка обойдётся дороже, поскольку сильная половина человечества имеет повышенные риски для здоровья и жизни.

Фактор 2. Объем медицинской помощи

Очевидно, что количество и объём медицинских услуг будут напрямую влиять на окончательную стоимость страховки.

Если вы хотите включить в пакет дополнительные пункты, то цена полиса неизбежно возрастет. Например, стоматологические услуги вдобавок ко всем остальным увеличат цену на 10-15 тысяч.

Фактор 3. Наличие хронических заболеваний

Иногда люди приходят в компанию, когда заболевание уже имеется. Однако сам принцип страхования предполагает непредсказуемость. Если болезнь уже есть, фирма вправе отказать клиенту в продаже полиса.

Чтобы не выдать полис лицу, которому может понадобиться дорогостоящая высокотехнологичная терапия, компания использует при заключении договора период ожидания. При страховании клиентов с серьёзными хроническими заболеваниями это время может составить от 3 до 6 месяцев. Соответственно возрастает и сумма полиса.

Фактор 4. Размер страховой суммы

Страховая фирма оплачивает расходы страхователя исключительно в пределах заранее установленной суммы. Чем она больше, тем выше стоимость страховки. Обладатель полиса за дополнительную плату вправе увеличить сумму в период действия страховки.

Фактор 5. Регион проживания

Цена полиса может возрасти, если медицинская помощь оказывается в другом регионе или городе. Существуют универсальные страховки (повышенной стоимости), которые позволяют получать услуги в любом населенном пункте РФ.

Особенности добровольного страхования

Участники программы ДМС:

- Страховщик – компания, которая имеет соответствующую лицензию, заключает договор страхования с организацией или частным лицом и соглашение с медицинскими учреждениями на оказание услуг.

- Страхователь – юридическое или физическое лицо, на имя которого оформляется договор страхования.

- Застрахованное лицо – компания или частное лицо, в том числе иностранный гражданин, который пользуется медицинскими услугами по полису ДМС. Часто страхователь-юридическое лицо оформляет договор ДМС для своих сотрудников, которые и будут считаться застрахованными участниками программы.

- Медицинское учреждение – организация, которое имеет лицензию и заключает соглашение со страховой компанией на обслуживание его клиентов по полису ДМС.

Схема финансирования программы:

- Частное или юридическое лицо заключает договор со страховой компанией. Последняя должна получить полную информацию о состоянии здоровья будущего застрахованного клиента. С этой целью требуется заполнить анкету или пройти медицинское обследование. Введение в заблуждение страховщика лучше сразу исключить. Обман легко вскроется, а клиент может лишиться полиса и денег

- Страхователь единоразово или регулярно в течение года оплачивает страховой взнос по договору. От других клиентов тоже поступают деньги, так у страховщика формируется денежный фонд, из которого потом оплачиваются медицинские услуги заболевшим клиентам. Если в течение года застрахованное лицо не заболело, то никакого возврата денег ему не положено, за его счет лечились другие клиенты.

- Страховщик заключает соглашение об оказании услуг с выбранными медицинскими организациями. Это может быть одна или несколько клиник, поэтому еще до подписания договора стоит познакомиться со списком и почитать отзывы на форумах о работающих там врачах. Страховая компания не возместит расходы на лечение в других медицинских учреждениях.

- При наступлении страхового случая страховщик оплачивает стоимость оказанных застрахованному человеку услуг, если они предусмотрены договором. Например, где-то стоматологическая помощь включается в перечень обязательных услуг по договору, где-то нет. Нужно внимательно читать условия перед подписанием документов. В большинстве случаев клиент может выбрать дополнительные услуги, которые войдут в договор.

Основное преимущество, которое дает полис ДМС – это возможность получить медицинские услуги быстро и качественно. Хотя вопрос качества спорный. Очень много врачей работает в государственных клиниках, а подрабатывает в частных. По сути, если он некомпетентен в своей профессии, то и за деньги его профессионализм вряд ли возрастет. А вот вежливость и расторопность точно появляются при улучшении условий работы.

Если полис покупает частное лицо на себя, своих супруга/супругу, родителей, детей до 18 лет, он имеет право на социальный налоговый вычет в размере 120 000 руб. в год. Возврат составит не более 15 600 руб.

ПАО «САК «ЭНЕРГОГАРАНТ» предлагает широкий перечень медицинских программ:

- Амбулаторно-поликлиническая помощь

- Помощь на дому

- Стоматологическая помощь

- Стационарная медицинская помощь

- Реабилитационно-восстановительное лечение

Мы готовы не только адаптировать имеющиеся у нас страховые программы для нужд Вашей организации, но и предложить эксклюзивные решения, полностью отвечающие самым высоким требованиям.

Многолетний опыт работы и отлаженные бизнес-процессы обеспечивают оперативную организацию медицинской помощи в кратчайшие сроки в любой точке России.

Комфорт и уверенность каждый день

Клиенты ПАО «САК «ЭНЕРГОГАРАНТ» имеют возможность бесплатно пользоваться дополнительными услугами:

- Круглосуточная информационно-сервисная служба (вызов «скорой помощи» или врача-специалиста на дом, запись на прием к доктору в удобное время, при необходимости — организация госпитализации, консультации по телефону)

- Личный кабинет, обеспечивающий доступ к актуальной информации по договору

- Административное и медицинское сопровождение в течение всего действия договора менеджером и врачом-куратором

- Оперативная организация и выполнение специализированной медицинской помощи при отсутствии возможности ее оказания в лечебном учреждении, предусмотренном страховой программой

- Вакцинация от гриппа один раз в течение действия договора в офисе организации

- Защита интересов Клиента при любой конфликтной ситуации, возникшей по вине лечебного учреждения

- Контроль объема и качества медицинской помощи в целях снижения расходов Клиента; врачи-эксперты сопровождают застрахованных на протяжении всего периода страхования

- Страхование родственников и детей по корпоративным тарифам

- Помощь в организации медицинского обслуживания незастрахованным членам семей

При заключении договоров ДМС и добровольного страхования от несчастных случаев и для юридических лиц предусмотрены следующие налоговые льготы:

- При страховании от несчастных случаев и болезней затраты на страхование работников в размере, не превышающем 15 000 рублей в год, рассчитанном как отношение общей суммы страховых взносов к количеству застрахованных работников, относятся на фонд оплаты труда (Налоговый кодекс РФ, часть II, гл. 25, ст. 255, п. 16)

- По договорам ДМС затраты на страхование работников включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда (Налоговый кодекс РФ, часть II, гл. 25, ст. 255, п.16)

- Расходы по договорам личного страхования не входят в совокупный годовой доход Застрахованного работника (Налоговый кодекс РФ, часть II, гл. 23, ст. 213)

- На суммы страховых платежей, уплачиваемых работодателем по договорам личного страхования, не начисляются взносы в Государственные внебюджетные фонды (Налоговый кодекс РФ, часть II, гл. 34, ст. 422. п.1)

- Страховые взносы по договорам личного страхования освобождаются от налога на добавленную стоимость (НДС) (Налоговый кодекс РФ, часть II, гл. 21, ст. 149)

Если у Вас возникли вопросы по данному виду страхования, заполните

Что лучше выбрать – ДМС или ОМС?

Главное отличие полиса ОМС от ДМС в том, что первый выдаётся бесплатно каждому гражданину. Более того, такая страховка обязательна для получения бесплатной медицинской помощи. ДМС всегда стоит денег (диапазон цен – от 5 тысяч до 35 и выше).

По ОМС помощь можно получить только в государственных (муниципальных) клиниках. То есть человеку придётся стоять в очередях, ждать приёма, являться строго в назначенное время и испытывать на себе все остальные «прелести» бесплатной медицины. Тем более, не все виды необходимых услуг входят в программу ОМС.

Положительные моменты в обязательном медстраховании, безусловно, присутствуют:

- получение помощи независимо от социального статуса, уровня доходов и возраста;

- самостоятельный выбор страховой компании и клиники;

- неограниченное время действия страховки;

- отсутствие платы за услуги.

Ещё один важный нюанс: единые стандарты диагностики и лечения в регионах РФ отсутствуют. Муниципальные клиники сами устанавливают правила обслуживания пациентов с «обязательными» полисами. Жалобы в страховые фирмы или в Фонд ОМС не могут кардинально изменить ситуацию.

Полис ДМС позволяет избежать очередей, непрофессионализма и прочих неудобств. Такой документ экономит время и нервы.

Гражданин сам выбирает и страховую программу, и клинику, и список услуг: его шансы на эффективную терапию многократно увеличиваются. Меняется и отношение персонала: клиенты с полисом ДМС обслуживаются по высшему разряду.

Страховщики считают, что главное препятствие на пути развития ДМС в России – дефицит клинических учреждений, способных оказывать действительно качественные медицинские услуги. К счастью, количество таких учреждений постепенно растёт. Увеличивается и число людей, выбирающих более надёжную и полноценную защиту своего здоровья и благополучия.

В таблице различия между ОМС и ДМС представлены в наглядном виде:

| № | Критерии сравнения | ОМС | ДМС |

| 1 | Цена | Страховка бесплатная | От 5 000 и выше |

| 2 | Срок действия | Сроки не ограничены | Период действия стандартной программы – 1 год |

| 3 | Список услуг | Только необходимые диагностические и лечебные процедуры | Любые обследования и терапевтические мероприятия, назначенные врачом |

| 4 | Качество обслуживания | Посредственное | Высокое |

| 5 | Статус клинических учреждений | Государственные и муниципальные клиники | Частные и государственные клиники с повышенным уровнем комфорта |

На сайте есть отдельные публикации по темам «Полис ОМС» и «Страхование от несчастных случаев».

Почему стоит выбрать корпоративные программы ДМС Совкомбанк Страхование?

-

Работа с любыми бюджетами

Гибкий подход к потребностям клиентов позволяет сформировать программу ДМС под выделенный бюджет практически без ограничений по ее наполнению.

-

Более 25 лет работы в сфере ДМС

Опыт помогает легко ориентироваться в специфике как небольших фирм, так и крупных предприятий.

-

Мы предлагаем программы ДМС с широким страховым покрытием

Пакеты для юрлиц предусматривают обширный перечень страховых случаев и адекватные компенсации по каждому из них.

-

Курирование каждого договора ДМС для юридических лиц двумя сотрудниками

Персональный менеджер отвечает за все технические вопросы по ведению договора страхования юрлица, а врач-куратор решает вопросы медицинского характера.

-

Большой список медицинских учреждений-партнёров

Сотрудничество с более чем 5 000 клиник по всей территории РФ и постоянное расширение партнёрской сети позволяет своевременно подбирать необходимых специалистов.

-

Федеральный медицинский пульт 24/7

Специалисты круглосуточно организуют запись на приём, вызов скорой помощи, экстренную или плановую госпитализацию в специализированный стационар.

-

Служба контроля качества

Качество работы специалистов и сотрудников медучреждений-партнёров проводится регулярно, в том числе на основе индекса лояльности NPS.

-

Комплексная система управления здоровьем (телемедицина)

Сервис телемедицины, который предоставляется через интерактивную платформу, мобильное приложение и веб-платформу, позволяет получать дистанционные консультации экспертов, хранить электронную медицинскую карту, осуществлять динамическое наблюдение за здоровьем.

Бонусы корпоративного ДМС от Совкомбанк Страхование

В базовые программы страхования для организаций включён ряд бонусных опций, которые позволяют получить ещё более качественное медицинское обслуживание без увеличения цены полиса.

Офисный врач

После покупки программы страхования ДМС для юридических лиц за клиентом закрепляется врач, который проводит консультативные приёмы непосредственно в офисе компании.

Вызов врача

Доступен на любом из корпоративных тарифов. Застрахованные сотрудники могут получить квалифицированную помощь на дому или по месту работы после вызова специалиста через круглосуточную диспетчерскую службу.

Полис путешественника

Выдаётся бесплатно застрахованным в возрасте 18–65 лет, если купить комплексную программу «Поликлиника, Скорая медицинская помощь, Стационарная помощь». По полису оказывается экстренная поликлиническая и стационарная помощь в различных странах, а покрытие составляет 50 000 евро.

Страхование родственников

Оформлять полисы ДМС можно не только для сотрудников компании, но и для членов их семьи. Добровольное медицинское страхование осуществляется на корпоративных условиях, с медицинским анкетированием.

VIP-врач

Для первых лиц компании, застрахованных по поликлинической программе уровня «Премиум», предусмотрено персональное медицинское обслуживание, практически отсутствуют исключения из страхового покрытия.

Вакцинация

Для всех застрахованных по программе «Поликлиника» в течение срока действия договора предусмотрена бесплатная вакцинация от гриппа.

Что такое ДМС для сотрудников и что оно дает?

Признание России социальным государством предполагает оказание бесплатной медицинской помощи, что реализуется посредством программы ОМС. Объем услуг, которые оказываются бюджетными медицинскими организациями, существенно ограничен законодательством. Проведение дорогостоящих исследований строго квотируется, например, для прохождения МРТ-исследования или получения консультации узкого специалиста потребуется довольно долго ждать своей очереди, так как запись ведется на месяцы вперед. Обо всех сложностях можно позабыть при наличии ДМС.

Приобретение продукта ДМС возможно как гражданином индивидуально для себя или своей семьи, так и организацией для сотрудников. В этом случае речь идет о коллективной программе, к которой подключаются сотрудники в соответствии с сформированным списком. Вновь принятые подключаются к договору на основании заявления, как правило, по истечении испытательного срока. При увольнении он исключается из программы, и получить помощь по полису не сможет.

Оказание услуг осуществляется в клиниках и лечебных организациях по направлению страховщика, в частности, при заключении клиенту выдается перечень ЛПУ, с которыми компания работает.

Компании, руководители которых умеют правильно просчитывать риски и экономить, уже заключили договор ДМС. Это позволяет не только увеличить мотивацию работников и расшить социальный пакет, но и уменьшить сумму налоговых выплат. Корпоративный полис выбор работодателем программы, оформление коллективного соглашения с подготовкой всех документов и оплату страхования всех служащих.

Фото: как он выглядит?

Фото полиса ДМС

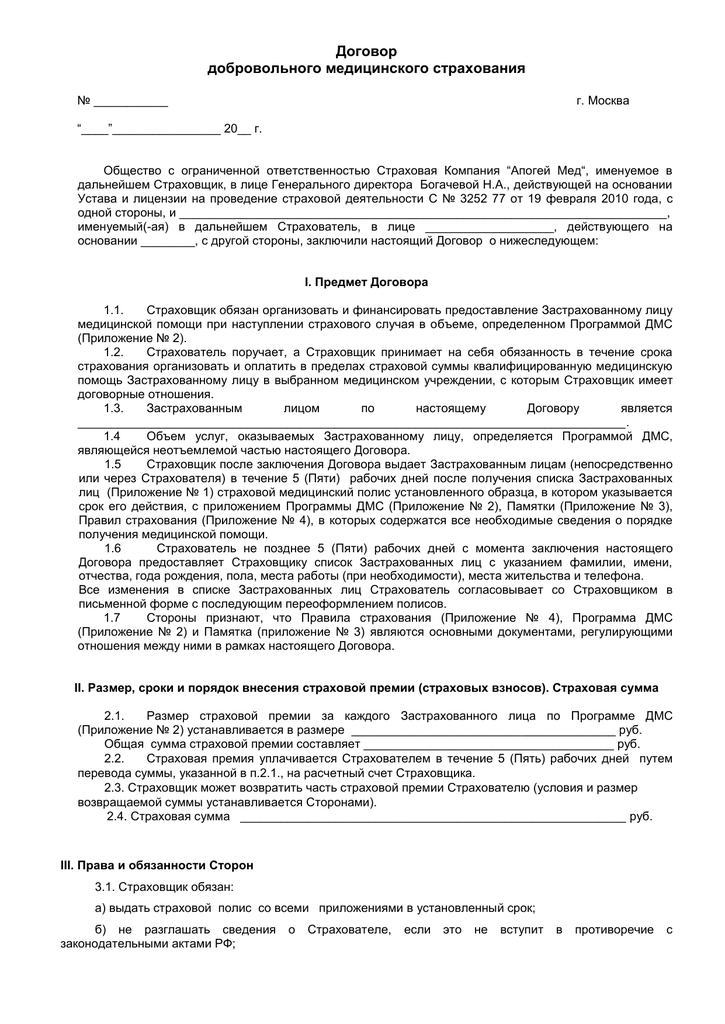

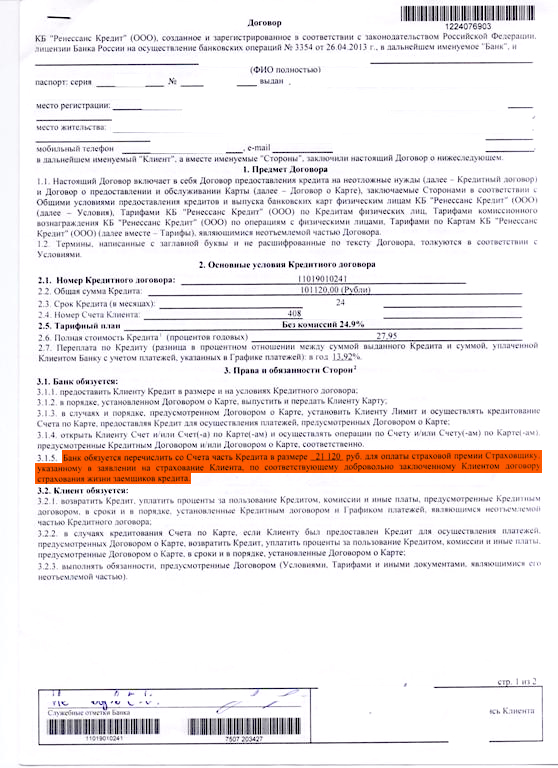

Полис ДМС, который выдают страховые компании, представляет собой бумажную многостраничную версию договора с приложениями.

Договор подписывается в двух экземплярах обеими сторонами:представителем страховой компании и клиентом.

Кроме этого, многие компании выдают добровольный медицинский полис страхования, который выглядит как пластиковая карточка. Ее преимуществом является то, что она маленькая, таким образом ее удобно носить с собой.

Как выглядит полис ДМС можно увидеть на следующих изображениях. Как правило, у каждой страховой компании свое оформление полиса.

Подробное описание

Спрашивают: “Что это “полюс” ДМС?”. “Вот он, например!” – отвечаем!

Полис добровольного медицинского страхования представляет собой пластиковую карточку или обычный бумажный бланк, на котором обязательно должны быть указаны ФИО застрахованного лица, номер полиса и дата страхования.

Также на ней указывается наименование страховой организации и ее контакты.

Чтобы получить медицинские услуги необходимо предъявить Полис ДМС в клинике.

Кроме этого вы должны получить оригинал договора о добровольном медицинском страховании. Он обычно подписывается в двух экземплярах, вместе со всеми приложениями к нему.

Важно понимать, что полис ДМС не имеет строгого государственного образца. Поэтому у разных компаний может отличаться кардинально

От бумажного бланка до современной пластиковой карты с фотографией и чипом.

Читать про оформление полиса ДМС ►►

Полезное видео

Интересное видео от Ресо про полис ДМС. Хоть и нахваливают себя, но получить базовое представление о том, что можно получить по полису ДМС, можно. Смотрите:

Каким законом регламентируется?

Встречаются и обычные бумажные варианты полисов ДМС

В настоящее время добровольное мед страхование в Российской Федерации регулируется двумя законами.

Это Гражданский кодекс и Закон №4015-1 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

В Гражданском кодексе в статье идет речь о том, что страхование должно производится на основе специального договора, заключающимся между двумя сторонами: страховой организацией (страховщиком) и физическим либо юридическим лицом (страхователем).

В статьях и упоминается о так называемом “договоре личного страхования”. На основе этого договора при наступлении страхового случая страховщик должен оплатить медицинские услуги оказываемые для застрахованного лица, причем стоимость этих услуг не должна превышать размер страховой суммы.

В свою очередь страхователь обязуется выплачивать страховые взносы. Договор добровольного медицинского страхования всегда заключается в письменном виде.

Статья 942 ГК РФ содержит основные условия договора, такие как:

- информация о застрахованном лице

- виды страховых случаев

- размер суммы страхования

- срок действия договора

Статья про Закон о ДМС ►►

В 943 статье ГК РФ говорится, что условия договора определяются правилами, действующими в страховой организацией, а ее представитель и страхователь могут договориться об изменении этих правил и внесении поправок в договор.

Также в этом документе даются определения таким понятиям, как страховой риск, финансовое обеспечение страховщика, страховая премия, сумма, тариф. Согласно этому закону правила страхования должны соблюдаться обеими сторонами, заключающими договор.

Как получить лечение по дополнительному медицинскому страхованию?

Читать, как использовать полис ДМС ►►

Некоторые компании совмещают полис и договор страхования ДМС

Чтобы получить услуги по полису ДМС в медицине, достаточно лишь обратиться в медицинское учреждение, которое входит в страховую программу и записаться на прием к специалисту.

Самая доступная базовая программа добровольного медицинского страхования позволит вам обратиться за консультацией к терапевту или другому врачу.

Иногда туда могут входить базовые услуги стоматолога.

Не следует забывать о сроке действия вашего полиса ДМС.

Нужно помнить о том, что документ с истекшим сроком действия необходимо вернуть страховой организации, если вы не собираетесь его продлевать.

Здоровье не купишь, однако можно приобрести полис дополнительного медицинского страхования и пользоваться качественными услугами специалистов и достижениями современной медицины.

Узнать про полисы ДМС для мигрантов ►►

Где оформить (таблица страховых и рейтинг надежности)

Самые надёжные страховые компании, которые дают высокий процент выплат и привлекают максимальное количество клиентов указаны в таблице. Первое место занимает СК «СОГАЗ»: медицинское страхование коллективов крупных компаний – её основной профиль.

| № п/п | Наименование СК | Рейтинг по сборам (млрд. руб.) | Рейтинг по выплатам (млрд. руб.) |

| 1 | СОГАЗ | 32,52 | 22,17 |

| 2 | РЕСО-ГАРАНТИЯ | 7,71 | 5,6 |

| 3 | АЛЬФАСТРАХОВАНИЕ | 6,68 | 4,99 |

| 4 | ИНГОССТРАХ | 6,45 | 5,12 |

| 5 | АЛЬЯНС | 6,38 | 4,03 |

| 6 | РОСГОССТРАХ | 6,11 | 3,23 |

| 7 | ЖАСО | 5,76 | 5,18 |

| 8 | ГРУППА РЕНЕССАНС СТРАХОВАНИЕ | 3,57 | 2,0 |

| 9 | ВСК | 2,62 | 1,06 |

| 10 | ВТБ СТРАХОВАНИЕ | 2,44 | 1,44 |

| 11 | СОГЛАСИЕ | 2,31 | 1,51 |

Преимущества оформления ДМС в «Страховой Ингосстрах»

Договора на медицинское обслуживание от «Ингосстрах» характеризуются достоинствами:

- Наличие более 2800 клиник и медицинских центров на территории страны;

- Включение всех членов семьи в один полис, предусматривающий определенную программу;

- Обеспечение прихода врачей общей специализации (терапевт, педиатр) на дом;

- Круглосуточная помощь врача-психолога по телефонной связи;

- Возможность попасть к опытному специалисту, в числе которых значатся кандидаты и доктора медицинских наук;

- Обслуживание производится с применением лабораторного оборудования известных изготовителей;

- Все сотрудничающие с компанией поликлиники и медицинские центры предлагают широкий спектр услуг в рамках полиса;

- Отзывчивость и внимательность персонала при обращении клиентов и надежность сервиса;

- Отслеживание качества использованных услуг, а также выполнение в срок и в необходимом объеме;

- Наличие гарантии на все виды оказываемых медицинских услуг;

- Выбор подходящего по близости или иным параметрам центра с возможностью записи в удобное время;

- Сохранение визитов электронную базу с формированием истории болезни, которая может быть найдена в любой поликлинике по полису ДМС;

Подбор выгодного пакета или предложения исходя из целей получения медицинской помощи и категории клиента.

«Ингосстрах» имеет свои клиники «Будь здоров», что облегчает рассмотрение жалоб при несвоевременно оказанной помощи или отказе в предоставлении услуги.

Согласно договору ДМС может быть оказана экстренная и плановая стационарная помощь, тогда застрахованному предлагается отдельная двухместная палата. Для детей до 3 лет предусмотрено совместное нахождение с родителем.

Добровольное страхование от «Ингосстрах» позволяет получать консультационную поддержку у специалистов 24 часа в сутки.

В личном кабинете застрахованного можно отслеживать акционные предложения по другим программам. А также представлены контакты врача-куратора, который позволит разрешить спорные вопросы по оказанию медицинских услуг или поможет вызвать помощь при необходимости.

Что такое полис ДМС и для чего он нужен?

Вопросы защиты здоровья и жизни интересуют каждого разумного человека. Непредвиденные ситуации могут случиться в любой момент: страховка даёт возможность подготовиться к ним заранее и минимизировать ущерб.

Закон обязывает каждого гражданина иметь полис обязательного страхования, но далеко не всегда бесплатная медицина обеспечивает качественное и полноценное лечение. Печальный факт, но посещать муниципальные клиники люди стараются как можно реже.

Визиты в государственное медучреждение ассоциируются с бесконечными очередями, низким уровнем обслуживания, неточной диагностикой, длительным ожиданием терапевтических процедур. В итоге больные готовы заплатить даже за бесплатные услуги, лишь бы получить медицинскую помощь быстрее и в положенном объёме.

Как избежать нервотрёпки и получить полноценное и адекватное лечение? Выход есть – это Добровольное Медицинское Страхование. Такая страховка даёт право на более качественную и квалифицированную помощь в частных и государственных клиниках.

Преимущество добровольного страхования ещё и в том, что клиент сам подбирает для себя список услуг и выбирает медицинские учреждения, в которых хотел бы наблюдаться и лечиться.

Всем известная программа ОМС – это, по сути, система минимальных гарантий, рассчитанная, в первую очередь, на социально незащищенные категории граждан.

Да, полис ОМС нужен каждому гражданину. Да, он поможет в чрезвычайной ситуации и позволит получить жизненно необходимую помощь. Но любые медицинские услуги сверх этого объёма, включая даже элементарный комфорт пациента при лечении в стационаре, обладателям ОМС не полагаются.

Читайте публикацию по близкой тематике – «Страховой полис».

Субъекты добровольного медстрахования следующие:

- застрахованные лица (ими могут быть граждане РФ, иностранцы, лица без гражданства);

- страховая компания с соответствующей лицензией;

- медицинское учреждение.

Страховка ДМС – платная. Её стоимость зависит от вида и объёма медицинских услуг, возраста клиента и прочих объективных факторов.

Обладатель такого полиса имеет право на:

- медицинские услуги в частных клиниках;

- запись на приём по телефону в любое удобное время;

- обслуживание вне очереди в государственных учреждениях;

- консультации и лечение у врачей высшей категории;

- выдачу направлений на любые диагностические процедуры, включая дорогостоящие;

- санаторно-курортное лечение в рамках страховой программы;

- вызов врача на дом в любое время;

- стационарное лечение в условиях повышенного комфорта;

- быструю выдачу больничного листа после окончания лечения.

Однако не все категории граждан могут рассчитывать на добровольное страхование. Если у человека уже есть серьёзные заболевания, чреватые обострениями, в выдаче страховки ему, скорее всего, откажут.

Например, не смогут получить полис носители ВИЧ, лица, состоящие на учёте в наркологических учреждениях, больные туберкулезом, венерическими и онкологическими заболеваниями, люди с серьёзными психическими расстройствами.

На сайте есть подробные статьи о том, что такое страхование и страхование жизни.