Онлайн калькулятор среднедушевого дохода семьи

Содержание:

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния в семьи, выбирается один из вариантов ведения семейного бюджета. Их существует всего четыре.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше все-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его минусы.

О сумме, который каждый должен отложить договариваются заранее. К примеру, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 30 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в 21 веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он их просить у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 20 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдет для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически все.

- У Вас не будет “своих” желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому конфликтов быть не должно

- Для кого-то это является оптимальным вариантом

Семейный бюджет. Где взять или занять денег

Между этими двумя понятиями существует большая разница. Если вы занимаете деньги— значит вам обязательно придется их возвращать.

Занять деньги

Хорошо если это будет беспроцентный займ у друзей или знакомых. А если это будет банк или другой кредитор, который вам ссуживает энную сумму под проценты, то тут можно попасть в долговую кабалу (о том, как этого избежать читайте здесь!). Вам придется возвращать не только долг, но и проценты, которые порой превышают сумму взятых вами денег в разы! И если вы не рассчитали свои силы, то может получится так, что вы в итоге лишитесь мебели, бытовой техники и даже квартиры (смотря сколько задолжали) в счет погашения долга! И это, не говоря, о нервных клетках, которые как известно не восстанавливаются. Вам на их лечение тоже в итоге придется выложить немаленькие деньги.

Иначе:

- При займе у друзей вы потеряете не только доверие своих благодетелей, но и лишитесь ДРУЗЕЙ. А эта величина уж точно поважней любых денег будет!

- При займе у банка и других кредиторов помните, что вам придется отдавать еще и проценты. И если вы вовремя не отдадите долг, то можете лишиться не только кругленькой суммы, мебели, квартиры, но и ЗДОРОВЬЯ!

Взять деньги

А вот “взять деньги” можно из разных источников. Давайте исключим из этого понятие такие формулировки как нашел клад, подарили…, что согласитесь редко бывает в нашей жизни, да и если бывает, то почему-то не тогда, когда нам позарез нужны деньги. Так откуда же можно взять деньги, когда они твоей семье так необходимы?

Самый простой способ — это заработать своим трудом и профессиональными навыками (о том как выбрать профессию читайте в ссылке), вплоть до того, что взять дополнительную подработку у себя в конторе или найти совмещение. Но в этой статье мне бы хотелось поговорить о другом заработке.

Вы, наверное, думаете, что появился очередной чудак на букву М, который сейчас вас будет учить, как заработать много денег онлайн и офлайн в казино, на биржах, акциях и так далее (об этом мы поговорим в других статьях)… Ан нет, господа хорошие, есть другой, более интересный и, в тоже время простой способ заработать лишнюю копеечку, рубль, а то и несколько тысяч деревянных… Причем не надо вкладывать никаких денег, тратить нервы и здоровье. Конечно, такого удовольствия и азарта как в игре на бирже или казино вы не получите, но зато сохраните свои кровные и здоровье. Да при этом у вас еще останутся лишние деньги, на которые вы не рассчитывали. Вы спросите — как! Все очень просто — покупай дешевле, — продавай дороже! Это я конечно же утрирую, но все же недалек от истины.

Виды семейного бюджета: выбираем подходящий

Совместный бюджет

Это один из наиболее распространенных форм распределения семейного дохода. Для многих супругов совместный бюджет является показателем доверия и любви. Вступая в брак, люди действительно становятся одним целым, имея общее жилье, общих детей, общие деньги.

Суть данного бюджета проста – доходы обоих супругов складываются в совместную копилку. Распределение финансов происходит с участием всех членов семьи.

Преимущества:

- способствует ощущению доверия между супругами;

- позволяет избежать вопроса в семье: «Кто больше зарабатывает?»;

- позволяет правильно планировать расходы.

Недостатки:

- если супруги не хотят идти на компромисс, им будет достаточно сложно распределять совместный бюджет;

- может возникнуть следующая проблема: нельзя выделить из этих денег средства для подарка, сюрприза так, чтобы это не заметила другая ваша половинка.

- может случится и такое, что однажды ваш супруг поймет, что идея «каждому по потребностям» не очень справедлива, ведь количество женский потребностей и желаний иногда поражает даже нас самих.

Раздельный бюджет

Данная форма распределения денег весьма распространена в Европе. Суть заключается в том, что и муж, и жена распоряжаются своими доходами по собственному усмотрению. Раздельный бюджет возник в результате того, что женщины стремились во что бы то ни стало обрести финансовую независимость от мужчин.

Но кто платит за коммунальные услуги, кто покупает еду, если супруги тратят деньги как хотят? На самом деле, половина суммы обычно вносится в общую кассу – как мужем, так и женой. А вот остальная часть дохода расходуется по усмотрению его владельца.

Преимущества:

- финансовая независимость;

- можно накопить больше денег, если один из супругов умеет это делать;

- возможность делать частые сюрпризы своему любимому человеку;

- отлично действует на транжир, которые могут научиться планировать свой бюджет.

Недостатки:

- может вызвать подозрение и недоверие со стороны супруга или супруги из-за того, на что именно он или она тратят свои средства;

- трудно представить такой бюджет, если один из супругов временно не работает.

Совместно-раздельный бюджет

Данная форма распределения доходов является чем-то средним между первым и вторым вариантом. В этом случае происходит расчет семейных доходов за месяц, затем из общей суммы вычитываются расходы, а оставшаяся сумма делится пополам.

Преимущества:

- каждый из супругов имеет определенную финансовую независимость;

- решается проблема личных увлечений мужа или жены без нанесения ущерба общему бюджету;

- каждый чувствует личную ответственность за потраченные деньги.

Недостатки:

- может возникнуть обида, если один из супругов зарабатывает во много раз больше другого;

- такой бюджет не подходит для тех, кто любит транжирить направо и налево свои деньги.

В любом случае, семейный бюджет должен приниматься обоими супругами после тщательного обсуждения и поиска компромисса как с одной, так и с другой стороны.

Политика поступлений и расходов

Если политика семьи выстроена грамотно и выполняется один из основных экономических законов — ведётся бюджетный учёт, и статья доходов превышает расходы, то и сама семья имеет прочную основу для существования. Как этого добиться?

Что активней сказывается на семейном материальном благополучии? Возрастание доходов или снижение расходов? Большинство людей считает, что прирост доходов выгодней. Материальное состояние в большей степени выигрывает при увеличении доходов. Но сокращение трат при грамотном управлении расходами даст солидную экономию семейного бюджета.

Первый пример. Семья имеет доход в размере 10 тыс. рублей. Сегодня катастрофически не хватает этих денег, и семья тратит 12 тыс. рублей. Что ей позволяет расходовать такую сумму и где она ее берет? Это могут быть:

- Денежные средства, полученные в кредитных организациях в рост.

- Займы с условием оплаты процентов и взятые у родственников или близких людей.

- Не уплаченные вовремя долги семьи.

- Непогашенные коммунальные и прочие платежи.

- Просроченные долги по взятым в прошлые периоды, кредитам.

Другой пример. Семье, живущей в долг, дали доход 100 тысяч. Хватит ли ей этой суммы? Скорее, нет. Сколько же будет расходоваться денег? Вероятно, они потратят 120 тысяч рублей. В первом случае долг составлял 2 тысячи рублей, а во втором в десять раз больше. Это потому что не изменился образ мышления. Семья как тратила 120 процентов, так и продолжит жить в долг.

Но ситуация усугубилась. Увеличился риск возрастания долга. А куда делись дополнительные 90000? Эти деньги пошли на улучшение качества жизни. Человек получает 10000 и спокойно проводит отпуск на даче. А если же он получит 100000, то захочет отдохнуть на курорте. Если он, получая 10 тысяч, покупает одежду невысокого качества, а когда он получает 100 тысяч, то хочет иметь одежду высокого качества, а поэтому и более дорогостоящую.

Третий пример. Семья тратит столько, сколько приходит в кошелёк и не имеет кредитов, займов и прочих долгов. Но они не в состоянии накопить деньги на реализацию своих целей и желаний. Откуда взять резервы? Они рассчитывают, что увеличение дохода изменит это положение. На самом деле, коллизия повторится. Почему так происходит? Потому что рассматривается только увеличение дохода, а это не решает финансовые проблемы.

https://youtube.com/watch?v=EfJmJsSr9bE

Виды поддержки малообеспеченных россиян государством

Категории малообеспеченных граждан

Малоимущие россияне могут рассчитывать на поддержку от государства и местных органов власти. Это правило прописано в ФЗ №178 «О государственной социальной помощи». Малообеспеченные россияне имеют право на денежные пособия, добавки к пенсиям, субсидии, бесплатные социальные услуги и нужные для их жизни товары.

Органами местной власти в различных регионах России самостоятельно устанавливаются виды помощи малоимущим гражданам. В некоторых городах и селениях россияне могут получать лишь льготы, а выплаты им не начисляются. Индивидуальный подход в назначении помощи гражданам обусловлен различными особенностями экономического развития городов и селений, показателем безработицы в них и уровнем жизни населения. Малообеспеченным россиянам выплаты устанавливаются только из средств регионов.

Единого закона, в котором бы регламентировался уровень материальной поддержки от государства, нет. В каждом конкретном случае люди получают адресную помощь. Её величина устанавливается местными органами власти.

Виды поддержки малоимущих граждан:

- льготы по налогообложению;

- выплаты/пособия/субсидии/стипендии;

- помощь в виде продуктового набора, лекарственных препаратов, одежды, топливных материалов;

- путёвки в санатории;

- бесплатное медобслуживание, юридическая помощь;

- денежная помощь на полноценное питание для беременных;

- социальное жильё от муниципальных органов;

- бесплатная регистрация ИП и освобождение от некоторых налогов;

- льготная ипотека по низким процентным ставкам или частичная оплата государством стоимости жилья;

- муниципальное жильё на условиях социального найма;

- бесплатные земельные наделы для ведения подсобного хозяйства.

Когда предоставляется субсидия:

- если расходы на коммунальные услуги превышают 10–22% заработка (в каждом регионе свой показатель);

- помощь выдаётся на полгода, после окончания термина нужно ещё раз подтвердить свой статус.

Когда предоставляется социальное жильё:

- при отсутствии собственного дома или квартиры;

- если на члена семьи приходится менее 10 кв. м жилплощади;

- если граждане проживают в конкретном городе или посёлке не менее 10–15 лет.

Помощь детям:

- продукты специального лечебного питания для детей-инвалидов;

- талоны детям на бесплатное питание;

- бесплатные путёвки в лагеря;

- первоочередное зачисление детей в детские сады;

- компенсация на покупку школьной формы детям;

- денежная помощь вначале учебного года;

- бесплатный проезд для школьников;

- льготы при поступлении в высшие и средние учебные заведения;

- социальные стипендии, независимо от оценок.

В России к категории малоимущих относится несколько миллионов человек. Всем им, в зависимости от ситуации, полагается та или иная помощь от государства. Дети получают как денежные средства, так и натуральные продукты от органов соцзащиты. Финансовая помощь на ребёнка зачисляется на банковский счёт одного из родителей.

Выплаты на детей:

- единовременная выплата, если женщина встанет на учёт до 12 недели беременности (около 613 р.);

- денежная помощь при рождении первенца (около 17 тыс. руб.);

- ежемесячное пособие до достижения ребёнком полутора лет (от 3 до 22 тыс. руб. в зависимости от места жительства);

- доплата за усыновление или опеку над чужим ребёнком (около 129 тыс. руб.);

- единовременная или ежемесячная выплата при рождении второго/третьего и следующего ребёнка в виде материнского капитала (общая сумма – около 453 тыс. руб.);

- ежемесячная помощь на детей до совершеннолетия (зависит от региона, от 280 до 3 000 рублей);

- ежемесячные доплаты на детей-инвалидов (зависит от региона, от 1 до 6 тыс. руб.);

- каждый месяц выплачиваются деньги на третьего ребёнка в семье до достижения им трёх лет (сумма равна прожиточному минимуму, принятому в конкретном регионе);

- единовременная выплата жёнам военных на 180 день беременности (около 26 тыс. руб.)

Если доход или имущественное положение граждан изменяется, необходимо в двухнедельный срок уведомить об этом органы соцзащиты. Уже полученный статус нужно ежегодно подтверждать. Такое правило обусловлено тем, что имущественное положение граждан может измениться в любой момент и об этом необходимо проинформировать социальные органы.

Нельзя получать выплаты от государства, если человек может самостоятельно обеспечить достойный уровень жизни себе и своей семье. Чаще всего эта проблема касается самих работников соцзащиты, которые зная о возможности получить от государства помощь на детей (путёвки в лагеря, денежные пособия), занижают уровень дохода своей семьи.

Кто может претендовать на получение новых пособий

Для получения права на оформление новых выплат на детей необходимо соблюдение нескольких условий:

Условие Родители (или усыновители) являются гражданами РФ и постоянно проживают на территории Российской Федерации. Первый или второй ребенок должен родиться или быть усыновлен после 1 января 2018 года. Если дети родились или были усыновлены раньше (например, в декабре 2020 года), то выплата не полагается. Москва 18 742,00 28 113,00 112 452,00 84 339,00 Ханты-Мансийский автономный округ – Югра 15 294,00 22 941,00 91 764,00 68 823,00 Приморский край 13 191,00 19 787,00 79 146,00 59 360,00 Хабаровский край 13 807,00 20 711,00 82 842,00 62 132,00 Еврейская автономная область 13 422,00 20 133,00 80 530,00 60 398,00 Кабардино-Балкарская Республика 11 925,00 17 888,00 71 550,00 53 663,00 Республика Коми 13 276,00 19 914,00 79 656,00 59 742,00 Красноярский край 12 163,00 18 245,00 72 978,00 54 734,00 Амурская область 12 184,00 18 276,00 73 104,00 54 828,00 Республика Карелия 13 932,00 20 898,00 83 592,00 62 694,00 Архангельская область 13 022,00 19 533,00 78 132,00 58 599,00 Новосибирская область 11 854,00 17 781,00 71 124,00 53 343,00 Московская обл. 13 146,00 19 719,00 78 876,00 59 157,00 Забайкальский край 11 392,00 17 088,00 68 354,00 51 265,00 Томская область 11 539,00 17 308,50 69 234,00 51 925,50 г. Севастополь 11 162,00 16 743,00 66 972,00 50 229,00 Тюменская область 11 212,00 16 818,00 67 272,00 50 454,00 Вологодская область 11 907,00 17 861,00 71 442,00 53 582,00 Псковская область 11 798,00 17 697,00 70 788,00 53 091,00 Тверская область 11 037,70 16 556,55 66 226,20 49 669,65 Ростовская область 10 623,00 15 935,00 63 738,00 47 804,00 Республика Крым 10 634,00 15 951,00 63 804,00 47 853,00 Иркутская область 10 814,00 16 221,00 64 884,00 48 663,00 Астраханская область 10 140,00 15 210,00 60 840,00 45 630,00 г.

Размер минимума зависит и от категории, к которой относится гражданин.

На начало года прожиточный минимум составил:

- трудоспособный гражданин – 11160 руб.;

- несовершеннолетний ребенок – 10181 руб.;

- пенсионер – 8496 руб.

В дополнение к прожиточному минимуму по категориям населения производится расчет среднедушевого минимума. На основании ФЗ № 44 при назначении пособий высчитывается средний прожиточный минимум на члена семьи.

На 1 января 2020 года прожиточный минимум на душу населения составил 10328 руб. Если семья рассчитывает получить детское пособие, показатель дохода на одного человека не должен выходить за пределы среднего по территории субъекта.

Высчитать необходимую сумму можно самостоятельно или обратиться в ФСС для уточнения информации.

Доходы семьи берутся на 3 месяца.

Соответственно, по каждому источнику дохода необходимо учитывать полученные суммы за каждый из последних 3 месяцев.

К примеру, в семье проживает 4 человека со следующими доходами:

- мать ребенка, которому исполнилось 2 года, находится в отпуске по уходу за ребенком, не имеет дохода;

- отец данного ребенка, получает заработную плату в размере 15000 рублей;

- двухлетний малыш, на которого оформлено пособие в размере 50 рублей ежемесячно;

- бабушка, получающая пенсию в размере 13000 рублей.

Помимо этого семья имеет гараж, который ежемесячно сдает в аренду. С него они получают 4000 рублей. Данная сумма также учитывается при подсчете семейного бюджета.

Итак, данная семья в месяц получает: 15000+50+13000+4000 = 32050 рублей на всех членов семьи.

Если данная сумма была получена одинаково в последние 3 месяца, то она просто должна умножаться на 3 месяца.

Если доходы семьи были различны в эти месяцы, то они суммируются за каждый месяц в общую величину. Затем полученное число делится на 3 месяца.

С учетом того, что зарегистрировано по адресу их проживания 4 человека, то данная сумма делится на 4. Получается, что фактически на каждого члена семьи приходится по 8012,50 рублей в среднем за 3 месяца.

Данная сумма меньше установленного на текущий год прожиточного минимума на 2688,50 рублей. Эта разница рассчитана по федеральному уровню.

Если производить расчет для города Москвы, то на 2019 год в столице установлена минимальная сумма 16160 рублей.

И если такая семья проживает и официально зарегистрирована в Москве, то доход на каждого человека будет в 2 раза меньше установленного.

По такому принципу осуществляется определение того, кто относится к малоимущим семьям.

В семье должны быть низкие доходы, не превышающие за последние 12 месяцев в расчете на одного члена семьи 1,5 прожиточных минимума, установленных в регионе для работающих граждан. Дети не должны находиться на полном государственном обеспечении.

Граждане (родители или усыновители) не должны быть лишены родительских прав либо ограничены в родительских правах.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Какие доходы учитываются в 2021 году?

- Изначально выявляется средний доход за 3 последних месяца по каждому члену семьи.

- Далее полученные значения складываются.

- Сумма делится на количество членов семьи – получается среднедушевой доход.

- Остается лишь сравнить с прожиточным минимумом, установленном на уровне региона.

Как происходит расчет доходов в 2021 году?

- Выявляется суммарная величина месячного дохода: 39 050 рублей = 20 000 + 14 000 + 5 000 + 50.

- Высчитывается доход на одного члена семьи: 9 762,5 рублей = 39 050/4.

- Сравнивается полученный результат с установленным прожиточным минимумом. В августе 2019 года он составляет 11 185 рублей, что на 1 422,5 рублей больше, чем получает семья.

- Как итог: им полагается материальная поддержка как малоимущим лицам.

- заявление (бланк заполняется на месте);

- паспорта всех членов семьи (для лиц младше 14 лет — свидетельства о рождении);

- свидетельство о заключении или расторжении брака;

- сведения об образовании;

- справки о заработной плате и иных доходах за последние три месяца;

- сведения об имуществе (документы на квартиру, транспортное средство, дом, земельный участок, гараж и т. д.);

- справка об инвалидности, если ребенок или другой член семьи — инвалид и требует ухода;

- документ о постановке на учет в центр занятости, если человек не работает.

Мышление толкового казначея

Технология грамотного управления заключается в том, чтобы навести порядок в деньгах без получения дополнительного дохода. Управлять надо теми финансами и ресурсами, поступающими в семейный бюджет уже сейчас. Необходимо изучить свой кошелёк, то есть доходы и расходы. Возможно изменить положение дел прямо сейчас. Отказаться от получения кредитов, новых займов, погасить долги, и переориентировать взгляд с получения большего дохода на усиленный контроль над расходами и, надо полагать, обстановка сегодня изменится. Это и изучается в разделе «Экономика семьи» обществознания в 8-м классе.

Благополучие, да и само сосуществование мужа и жены в доме полностью зависит от финансового благосостояния. Из чего складывается семейный бюджет? Из поступлений и расходов. Поступления бывают внешние и внутренние, разовые и постоянные. Внешние разовые — это финансовая помощь извне (родители, подарки друзей) Внутренние это:

- Зарплата членов семьи.

- Пенсии пожилых членов.

- Стипендии молодого поколения.

Домашняя экономика — это наука о повседневной жизни семьи. Для изучения потребностей семьи и определения расходной части рассматривают следующие разделы:

- Оплата продуктов питания.

- Траты на покупку одежды.

- Своевременное погашение долга по ЖКХ.

- Оплату содержания садиков и школ.

- Закупку лекарств и прочие постоянные расходы.

Каждая финансово грамотная жена или супруг ведут книгу своих поступлений и отдельно своих трат. Всегда можно спланировать и высчитать, зная сумму доходов и вычтя постоянные расходы (ЖКХ, оплату школы и детсада), какую сумму позволено потратить в день на питание. В своих сообщениях крупные супермаркеты часто объявляют о скидках на те или иные продукты питания и посуду. Купив в запас — экономится часть средств. В конце месяца подсчитываются дебет и кре́дит. В этом состоит основная функция семейного бюджета — распределение и экономия средств.

Теперь понятен остаток, который они могут использовать на другие цели. Если проанализировать расходы за прошедший год, то видны цены на отдельные продукты, стиральные порошки, мыло и т. д. Можно сделать выводы, где покупать выгодней и в какой период. Это наука об экономике, и чем лучше её изучать, тем надёжней и стабильней жизнь в доме.

Домашнее хозяйство играет определённую роль в увеличении дохода. Содержание животных и птицы, садоводство и овощеводство приносят стабильный небольшой доход. Когда есть в наличии собственный автотранспорт, можно подрабатывать извозом. Имея дополнительные средства, можно приобрести строительные механизмы и поставить перед собой задачу сдавать их в аренду. Это приносит определённый доход.

Шаг 4.Планировать накопления

В расходы надо включать и накопления. Например, Игорь и Люба из таблички копят на ипотеку и на отпуск. На ипотеку откладывают по 10 000 ₽, а на отпуск по 5000 ₽. За год вдвоем они смогут накопить 240 000 ₽ на первый взнос по ипотеке и 120 000 ₽ на отпуск.

Накопления нужно держать на отдельном счете, тогда на них будут начисляться проценты и нельзя будет случайно оплатить продукты деньгами на отпуск. Если в вашем банке есть такая опция, то выглядеть накопления будут примерно так:

Деньги на этих счетах не смешиваются с отложенными деньгами на отдельные нужды, плюс на каждый счет начисляются проценты

Доход семьи совокупный

ДОХОД ПРЕДПРИНИМАТЕЛЯ (ФИЗИЧЕСКОГО ЛИЦА), СОВОКУПНЫЙ ОБЛАГАЕМЫЙ (ЧИСТЫЙ) — сумма, определяемая путем уменьшения совокупного годового дохода на сумму расходов, связанных с извлечениям дохода, и являющаяся базовой величиной для исчисления подоходного налога по ставкам, установленным действующим законодательством.… … Большой бухгалтерский словарь

доход физического лица среднемесячный совокупный — Доход члена семьи, исчисляемый путем деления общей суммы доходов семьи за три календарных месяца на число месяцев в этом расчетном периоде, а затем на число лиц, учитываемых в составе членов семьи. Состав семьи определяется на начало месяца, в… … Справочник технического переводчика

Как рассчитать доход семьи?

Вычисления производятся следующим образом: за годовой период до месяца обращения за пособием суммируются все семейные доходы, делятся на 12 месяцев и на число членов семьи с учетом новорожденного. Если итог оказался ниже двукратного ПМ — пособия положены, если выше — нет.

ВАЖНО! Размер всех, облагаемых налогом, доходов берется до вычета из них НДФЛ.

К доходам семьи относятся (ст. 4 № 418-ФЗ):

- оплата за трудовую деятельность, денежные компенсации, премии (в том числе и начисление отпускных);

- все социальные перечисления, положенные по законодательству РФ: пенсионные, стипендии, детские пособия. (в том числе и пособие безработным, и пособие по беременности и родам, и все детские пособия, а также выплата накопительной части пенсии);

- пенсионные накопления умершего в виде полученного наследства;

- все выплаты в денежной форме военнослужащим и прочим лицам, имеющим отношение к правоохранительной деятельности РФ;

- суммы доходов, полученных от исполнения договоров гражданско-правового характера, а также доходов от предпринимательской и иной деятельности.

Не учитывается материальная государственная помощь в связи с климатическими бедствиями или после терактов.

СПРАВКА! Сотрудникам соцзащиты и ПФ РФ дается 5 дней с подачи документов на проверку всей информации в соответствующих организациях.

Рассмотрим несколько частых вопросов.

Как считать доход при рождении двойни?

При рождении двойни общий доход делится на четверых: родители и двое младенцев.

Если один из родителей не проживает вместе с ребенком нужно ли учитывать доход обоих родителей?

: «Федеральный закон от 28 декабря 2017 г. N 418-ФЗ не содержит в качестве условия назначения ежемесячной выплаты факта совместного проживания родителей ребенка. Таким образом, в случае если члены семьи не проживают совместно, их доходы учитываются при назначении ежемесячной выплаты»

Считаются ли алименты доходом?

Если один из родителей получает алименты на основании исполнительного листа или соглашения по алиментам такие алименты будут учтены в доход их получателя. ( см. пункт Ж постановления Правительства РФ № 512 от 20 августа 2003 г)

Если же получение алиментов документально никак не оформлено и доказать факт их получения невозможно (например, папа по устной договоренности переводит маме некоторую сумму на банковскую карту, или передаёт наличными), в таком случае учесть эти суммы в доходы семьи не представляется возможным.

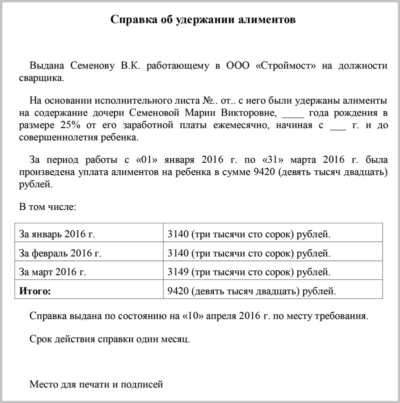

И наоборот, уплата алиментов без подтверждающих документов не будет считаться расходом. А вот официально уплаченные алименты вычитаются из дохода семьи плательщика (п. 3 постановления Правительства РФ № 512 от 20 августа 2003 г). Для этого берется справка об их уплате по месту: у работодателя, либо у судебных приставов.

Образец справки по алиментам.

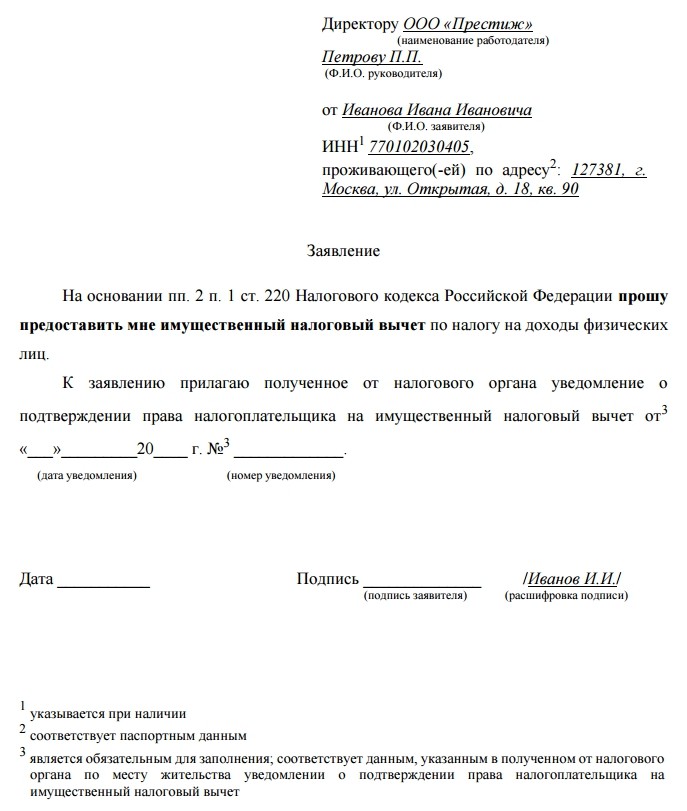

Возврат налогового вычета при покупке жилья так же учитывается в общий перечень доходов ( пункт Ж постановления Правительства РФ № 512 от 20 августа 2003 г).

Выплаты по ипотеке и прочим кредитным обязательствам не вычитаются из дохода семьи. Здесь можно обратиться к ст. 7 закона № 44-ФЗ от 05.04.2003 г., где говорится, что доходы учитываются до вычета налогов и сборов.

Рассмотрим подсчет доходов на конкретном примере.

В семье Н., живущей в г. Вологда, родился первенец в феврале 2020 г. В марте родители подают все документы с подтверждением доходов с марта 2019 г. по февраль 2020 г.

Заработки мамы — 350000 руб., папы — 480000 руб., итого 830000 руб.

830000 руб. / 12 мес. / 3 чел. = 23055,5 руб.

За II квартал 2019 г. в Вологодской области ПМ = 12398 руб./чел. Удвоенный размер, 24796 руб., больше среднедушевого дохода семьи и «путинские» выплаты положены.

Минимальная зарплата не будет как МРОТ

Проректор Академии труда и социальных отношений Александр Сафонов уверен, что привязка МРОТ к прожиточному минимуму даст дополнительный рост потребительского спроса до 100 миллиардов рублей в год и рост поступлений во внебюджетные фонды и бюджеты муниципалитетов.

Рекомендуем прочесть: Какие доплаты за детей положены пенсионерам

Подоходный налог с заплаты матери-одиночки считают из оставшейся суммы зарплаты после необлагаемого налогом детского вычета, увеличенного вдвое. Например, если у неё один несовершеннолетний ребенок, то сумма вычета будет равна: 1400*2 = 2800 рублей, если детей двое, то вычет будет равен: (1400+1400)*2 = 5600 рублей.

Популярные темы сообщений

-

Кровеносная система

Сложная система органов, функцией которой является постоянная циркуляция крови по организму, называется кровеносной. Она входит в состав более крупной, сосудистой, системы. Наряду с кровеносной в сосудистой входит ещё лимфатическая система.

-

Древнее двуречье

Двуречьем или междуречьем, называли долину между двумя реками Тигром и Евфратом, которое возникло 5 тыс. лет до нашей эры. В истории известно как Месопотамия, что в переводе с греческого обозначает междуречье.

-

Вирусы и антивирусные программы

Вирус — это программа, которая может совершать различные действия на устройстве без участия пользователя.

Что могут делать вирусы?

Отражать на экране тексты сомнительного содержания;