Тонкости экономии: как работать с калькуляционными картами

Содержание:

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.

Является ли использование формы ОП-1 обязательным для всех заведений сферы общепита?

До 2013 года калькуляционная карточка по форме ОП-1 являлась обязательным документом для всех организаций, работающих в сфере общепита. Но после вступления в силу нового закона о бухгалтерском учете в Минфин разрешил юридическим лицам и ИП с 2013 года применять не только унифицированные формы, но и индивидуальные формы документов, разработанные ими самостоятельно.

На сегодняшний день не существует нормативного документа, который обязывает заведения общепита использовать только карточку ОП-1. Но так как она имеет удобную и понятную структуру и в полной мере соответствует всем требованиям учета – многие организации по-прежнему продолжают ее использовать.

О форме ОП-17

Данная форма является унифицированной, утверждена в 1998 году постановлением Госкомстата №132 и была обязательной к применению до конца 2012 года. В начале 2013 года она стала только рекомендованной к применению. У компаний теперь есть право разрабатывать собственные бланки, если по какой-то причине унифицированные им не подходят.

Однако надо помнить, что в документе должны быть все необходимые реквизиты, иначе он будет недействительным. Перечень их можно найти в п. 2 ст. 9 ФЗ №402 от 6 декабря 2011 года.

Независимо от того, с какими формами предпочла работать компания (унифицированные или свои), свой выбор надо зафиксировать в учетной политике.

Основные сведения о документе

Форма ОП-1, называемая также калькуляционной карточкой, используется как инструмент документальной фиксации продажной цены того или иного блюда либо изделия, выпускаемого предприятием общепита. В структуре формы ОП-1 присутствуют пункты, позволяющие отразить:

- стоимость сырья;

- величину наценки;

- цену и объем одной порции;

Также в документе можно отразить динамику изменения показателей по каждому из 3 указанных пунктов.

Заполняться форма ОП-1 должна для каждого блюда либо изделия, изготавливаемого предприятием общепита. Источником данных, необходимых для внесения в соответствующий документ, являются, как правило, сведения из бухучета, отражающие затраты организации на приобретение компонентов блюда (фруктов, овощей, специй и т. д.).

Цифры, зафиксированные в форме ОП-1, подлежат заверению заведующим производством, а также руководителем предприятия общепита.

Подробнее о практическом использовании формы ОП-1 читайте в статье «Ведение бухучета в кафе на УСН (нюансы)».

формы ОП-1 вы можете на нашем сайте:

На нашем сайте вы также можете заполнения формы ОП-1.

Перечень унифицированных форм, применяемых в общественном питании, смотрите в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Специализированная форма N 3-ОПит

-----------------------------------

Утверждена

Приказом Минторга СССР

от 20.08.1986 N 201

_____________________________ ----------¬

предприятие (организация) Код по ОКУД ¦ 0903102 ¦

L----------

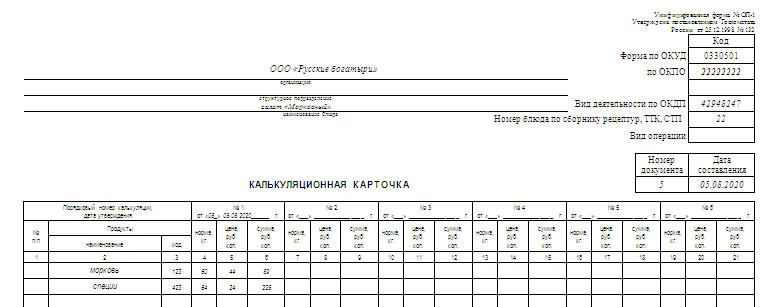

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА N _________

Наименование блюда ______________ Номер по сборнику рецептур _________

----T----------------T-------------T-------------T-------------T-------------T-------------T-------------T-------------¬

¦ N ¦Порядковый номер¦N 1 19 г.¦N 2 19 г.¦N 3 19 г.¦N 4 19 г.¦N 5 19 г.¦N 6 19 г.¦N 7 19 г.¦

¦п/п¦калькуляции и +----T---T----+----T---T----+----T---T----+----T---T----+----T---T----+----T---T----+----T---T----+

¦ ¦дата ее утверж- ¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦

¦ ¦дения. Наимено- ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦

¦ ¦вание продуктов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+

¦Общая стоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦сырьевого набора на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦100 блюд ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +----+--------+-------------+-------------+-------------+-------------+-------------+-------------+

¦Продажная цена одно-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦го блюда ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +----+--------+-------------+-------------+-------------+-------------+-------------+-------------+

¦Выход в готовом виде¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦одного блюда (в гр.)¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L--------------------+----+--------+-------------+-------------+-------------+-------------+-------------+--------------

Калькуляцию составил _______________________________

Утверждаю: Руководитель ____________________________

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Разное: образцы (Полный перечень документов)

- Поиск по фразе «Разное» по всему сайту

- «Калькуляционная карточка. Специализированная форма N 3-ОПит».doc

Документы, которые также Вас могут заинтересовать:

- Калькуляционная карточка. Унифицированная форма N ОП-1

- Калькуляция затрат на проведение государственной экспертизы культурных ценностей

- Калькуляция к проекту договорной оптовой цены (приложение к протоколу согласования договорной оптовой цены на проведение научно-исследовательских и опытно-конструкторских работ по созданию (модернизации), изготовлению установочных (опытных) партий и эксплуатации информационно-технических средств)

- Калькуляция на изготовление продукции из драгоценных металлов

- Калькуляция на горно-подготовительные (вскрышные по таликам, с применением ВВ, ГПР подземные) работы. Форма N 1

- Калькуляция на добычу подземных песков очистными работами. Форма N 2

- Калькуляция на добытый металл от промывки (переработки) песка (горной массы). Форма N 3

- Калькуляция на металл от прочих поступлений. Форма N 4

- Калькуляция на горнопроходческие (горно-капитальные, горно-подготовительные, геологоразведочные, буровые и эксплуатационно-разведочные) работы. Форма N 1 (горнопроходческие работы)

- Калькуляция на добычу руды при очистных работах. Форма N 2 (добыча руд)

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.  Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Основные этапы калькуляции

Калькуляция производится в соответствии с таким порядком:

- Определение списка, на который будет составлена калькуляция.

- В соответствии с технологическими картами и сборником рецептур рассчитываются нормы вложений всех компонентов.

- Определение закупочных цен на необходимые компоненты.

- Делается расчет стоимости сырья: умножается количество сырья на цену продажи и суммирование по всем позициям.

- Для того чтобы рассчитать стоимость сырья для одного блюда, необходимо общую сумму разделить на 100.

- Чтобы высчитать стоимость продажи готового блюда, необходимо увеличить стоимость сырья на величину торговой наценки в процентном соотношении.

- Стоимость продажи блюда рассчитывается по формуле: к общей стоимости сырья необходимо прибавить наценку.

Калькуляционную карту необходимо заполнить в таком порядке:

- В графе «Продукты» указываются все необходимые для приготовления блюда компоненты.

- В графе «Единица измерения» указываются штуки, граммы, килограммы.

- В графе «Цена» вносится продажная цена за единицу измерения.

- В графы «Брутто» и «Нетто» вносят количество продуктов.

- В графе «Сумма» будет расчет стоимости отдельных видов продуктов, необходимых для приготовления 1, 100 порций.

Благодаря калькуляции можно отследить прибыльность тех или иных позиций, необходимость в новых блюдах или, наоборот, в сокращении тех, которые себя не окупают.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

Образец заполнения калькуляционной карточки блюда

Руководитель организации подписывает и ставит печать при условии согласия с выводами произведенного расчета. статью: → «Особенности бухгалтерского и налогового учета в кафе — 2 примера учета».

Вопрос №4. Какой способ заполнения документа?

Калькуляционная карта заполняется двумя способами:

- Машинописным;

- При помощи профессиональной компьютерной программы.

Вопрос №5. Использование формы ОП-1 является обязательным для всех предприятий общепита?

В учетной политике организаций закреплен перечень используемых документов. Согласно российского законодательства (№ 402-ФЗ от 06.12.11.) коммерческие фирмы получили право:

- Применять в учете форму калькуляционной карточки;

- Разрабатывать индивидуальные бланки документов, соответствующие требованиям технологического процесса.

Подпись».

Часто задаваемые вопросы

Вопрос №1. Для чего нужна форма документа ОП-1?

Калькуляционная карточка ОП-1 предназначена для расчета:

- Себестоимости единицы продукции;

- Продажной цены приготавливаемых блюд.

Вопрос №2. На сколько порций изделий оформляется документ?

В зависимости от типа организации общественного питания за единицу измерения при расчете стоимости принимают разное количество порций:

- 1

- 50

- 100

- Индивидуальная величина в соответствии с требованиями производственной деятельности.

Вопрос №3. Кто утверждает достоверность заполнения бланка?

Заполнение документа ОП-1 и расчет стоимости осуществляет бухгалтер-калькулятор, который подтверждает свои действия личной подписью.

Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями.

Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства).

В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу

Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны.

Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года.

ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр.

Внимание Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора

Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

ФАЙЛЫ Скачать пустой бланк калькуляционной карты формы ОП-1 .docСкачать образец калькуляционной карты формы ОП-1 .doc

Калькуляционная карточка. Унифицированная форма N ОП-1

Унифицированная форма N ОП-1

Утверждена Постановлением Госкомстата России от 25.12.1998 N 132

———-¬

¦ Код ¦

+———+

Форма по ОКУД¦ 0330501 ¦

+———+

по ОКПО¦ ¦

__________________________________________________________ +———+

организация ¦ ¦

__________________________________________________________ +———+

структурное подразделение ¦ ¦

Вид деятельности по ОКДП¦ ¦

__________________________________________________________ +———+

наименование блюда ¦ ¦

Номер блюда по сборнику рецептур, ТТК, СТП¦ ¦

+———+

Вид операции¦ ¦

L———-

———-T————¬

¦ Номер ¦ Дата ¦

¦документа¦составления¦

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА +———+————+

¦ ¦ ¦

L———+————

——————————T——————T——————T——————T——————T——————T——————¬

¦Порядковый номер калькуляции,¦ N 1 ¦ N 2 ¦ N 3 ¦ N 4 ¦ N 5 ¦ N 6 ¦

¦ дата утверждения ¦от «__» ______ г.¦от «__» ______ г.¦от «__» ______ г.¦от «__» ______ г.¦от «__» ______ г.¦от «__» ______ г.¦

+——T————————+—-T——T——+—-T——T——+—-T——T——+—-T——T——+—-T——T——+—-T——T——+

¦Номер¦ Продукты ¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦

¦по +——————-T—+ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦

¦поря-¦ наименование ¦код¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦

¦дку ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦Общая стоимость сырьевого¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦набора на 100 блюд ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦

+——————————+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦Наценка _______%, руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——————————+——————+——————+——————+——————+——————+——————+

¦Цена продажи блюда, руб. коп.¦ ¦ ¦ ¦ ¦ ¦ ¦

+——————————+——————+——————+——————+——————+——————+——————+

¦Выход одного блюда в готовом¦ ¦ ¦ ¦ ¦ ¦ ¦

¦виде, грамм ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-T—+——————+——————+——————+——————+——————+——————+

¦Заведующий производством ¦ п ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+ о +——————+——————+——————+——————+——————+——————+

¦Калькуляцию составил ¦ д ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+ п +——————+——————+——————+——————+——————+——————+

¦УТВЕРЖДАЮ ¦ и ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Руководитель организации ¦ с ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ь ¦ ¦ ¦ ¦ ¦ ¦ ¦

L————————-+—+——————+——————+——————+——————+——————+——————

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.