Дебетовые карты онлайн

Содержание:

Дебетовые карты Сбербанка

Дебетовые банковские карты предназначены для хранения и использования средств владельца карточного счета. Как правило, их оформляют для получения заработной платы, пенсий и других социальных пособий, безналичной оплаты товаров и услуг в интернете или обычных магазинах.

По состоянию на октябрь 2020 года Сбербанк выпускает 20 видов дебетовых карт. Настолько внушительный список предложений позволяет абсолютно каждому клиенту компании подобрать оптимальный банковский продукт.

СберКарта

- Выпускается в одной из трех платежных систем: МИР, VISA и MasterCard. Два последних варианта позволяют оплачивать покупки во время поездок за границу и оплачивать товары смартфоном.

- Обслуживание карты бесплатно, при соблюдении следующих условий: начисление на карточный счет зарплаты, при ежемесячных расходах от 5000 рублей и сохранении неснижаемого остатка по карте в 20000 рублей.

- Держатели молодежной СберКарты получают до 10% бонусами за покупки в магазинах – партнерах банка.

Молодёжная карта

- Выпускается в системах VISA и MasterCard.

- Предложение предназначено для тех, кому от 14 до 25 лет.

- Срок действия 3 года, поддерживает бесконтактную оплату и оплату смартфоном, может использоваться за границей.

- Обслуживание всего 150 рублей в год, до 30% от покупок в магазинах-партнерах Сбербанка возвращаются на карту бонусами.

- Лимит на снятие наличных в банкомах и кассах банка составляет полтора миллиона рублей в месяц.

Цифровая карта Visa

- Виртуальное решение без пластика.

- Оформить карточку можно в Сбербанк Онлайн, процедура выпуска занимает около 2 минут.

- Позволяет совершать онлайн – переводы на сумму до 1 000 000 рублей в сутки.

- Плата за обслуживание не взимается.

Карта болельщика баскетбольного клуба ЦСКА

Специальное предложение для фанатов баскетбола. Держатели пластика с индивидуальным дизайном экономят до 50% на покупке билетов на матчи сильнейших европейских баскетбольных клубов.

- Первой год обслуживания будет стоить 750 рублей, последующие годы – 450 рублей.

- Плата за индивидуальный дизайн 500 рублей.

Для пособий и пенсии

Карта Мир предназначена для получения пенсионных начислений и социальных пособий, выпускается в соответствии с ФЗ № 161.

- Лимит на бесплатное снятие наличных – 50 000 рублей в день.

- На остаток по карте начисляется 3,5%, за покупки в магазинах – партнеров клиент банка получает возврат в размере до 30% от расходов в виде Бонусов Спасибо.

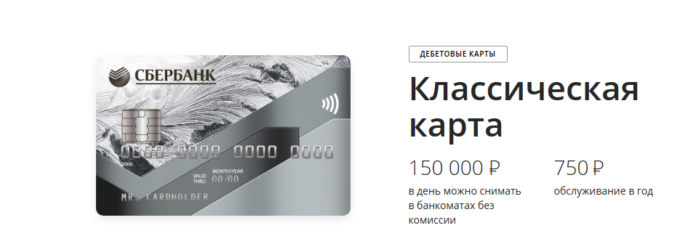

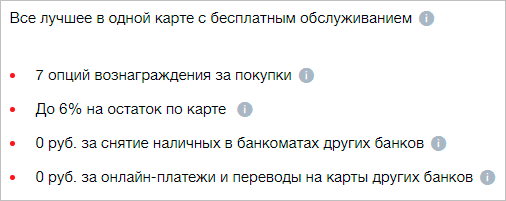

Классическая карта Мир

Это одно из лучших предложений банка, с оптимальным соотношением цены и качества.

- Совершайте покупки в обычных супермаркетах и интернет – магазинах, переводите деньги между своими счетами и клиентам Банка, копите и тратьте по своему усмотрению бонусы Спасибо.

- Первый год обслуживания стоит 750, последующие — 450 рублей.

Дебетовая карта Сбербанка с бесплатным обслуживанием

В Сбербанке без комиссионного сбора за обслуживание счета предлагают:

- «Пенсионную карту» МИР;

- «Цифровую карту» VISA;

- «Моментальную карту» VISA, MasterCard, МИР.

Все карточки можно подключить к бонусной программе «Спасибо!», что гарантирует кэшбэк от банка в размере 0,5% за покупки и до 20% от партнеров.

Сбербанк – это широкая сеть офисов и банкоматов, развитые удаленные сервисы: «Мобильный банк», «Сбербанк онлайн», мобильное приложение. Но карта одного типа может быть предоставлена 1 клиенту только в 1 экземпляре.

«Пенсионная карта»

«Пенсионная карта» МИР предоставляется только тем, кто имеет право на социальные выплаты от ПФР и от силовых ведомств.

Плюсы:

- на остаток по счету предусмотрен профит на уровне 3,5%;

- ежемесячно разрешается снять до 500 000 рублей;

- обналичивание до 50 000 рублей в сбербанковском банкомате бесплатное. Большие суммы предоставляются с комиссионным сбором в размере 0,5% с наличности, превышающей упомянутый лимит;

- первые 2 месяца пользования интернет-уведомления присылают бесплатно. Затем полноценный «Мобильный банк» обойдется в 30 рублей за 1 месяц. Если остаться на варианте «Эконом», то плата взиматься не будет;

- срок использования бланка – 5 лет.

Минусы:

- допускается владение только 1 такой карточкой;

- выпуск допкарточки не предусмотрен;

- не все интернет-площадки принимают продукты системы МИР;

- расплатиться ею заграницей не удастся.

«Цифровая карта»

«Цифровую карту» VISA оформляют мгновенно в «Сбербанк онлайн».

Ее перевыпуск невозможен. Карта существует исключительно в электронном пространстве.

Плюсы:

- оформляется дистанционно и очень быстро;

- виртуальная карта идеальна для расчетов в интернете;

- при обороте более 20 000 рублей в месяц предоставляется доступ к сервису Яндекс.Плюс, что обеспечивает расширенный доступ к ресурсам Яндекса;

- бонусы в «Азбуке вкуса»;

- 15% скидка в «ЛитРес»;

- 50% скидка на Okko и «Амедиатеку».

Минусы:

- выпуск допускается исключительно при наличии иной дебетовой сбербанковской карточки;

- наличность снять можно лишь у кассира, но не в аппаратах самообслуживания.

«Моментальная карта»

«Моментальная карта» доступна как VISA, MasterCard или МИР.

Плюсы:

- счет оформляется в рублях, долларах США или в евро;

- карточку отдадут в сбербанковском офисе сразу при обращении;

- допускается перевыпуск;

- возможна оплата телефоном.

Минусы:

- допкарта не эмитируется;

- суточный лимит на бесплатное получение наличности – 50 000 рублей, а с суммы, превышающей данную, удержат 0,5%;

- месячный лимит на бесплатное получение наличности – 100 000 рублей;

- карта МИР ограничена по функционалу – валюта – лишь российский рубль, расчет телефоном невозможен.

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Яндекс Плюс

Эту дебетовку можно получить в двух (Тинькофф, Альфа) банках. Карта, оформленная в Tinkoff, разрешает каждый месяц совершать переводы на карты других банков без комиссии на сумму до 20 тыс. Владелец пластика потеряет 1,5% (минимум, 30 руб.), если этот лимит будет превышен. Отличие пластика, заказанного в Альфа Банке, касается только комиссии при превышении лимита. Здесь – 1,95%. Все остальное аналогично.

Условия карты следующие:

- Выпуск/обслуживание — бесплатно

- Обналичивание без комиссии разрешается для Яндекс карты Альфа Банка. Однако нужно выполнить одно из двух условий: покупки на сумму от 10 тыс./мес. или остаток от 30 тыс.

- До 5/7% годовых на остаток при дебетовой карте от Тинькофф/Альфа

- Кэшбэк в 10/5% за покупки в сервисах Яндекс/услугах в прочих сервисах бренда, приобретения в категориях «Спорт», «Образование», «Развлечения», «Кафе/рестораны». За прочие покупки возврат составит 1%

#2: Система быстрых платежей (СБП)

Система быстрых платежей

Система быстрых платежей — это сервис Банка России, благодаря которому можно перевести любому человеку до 100 000 р. ежемесячно (в режиме 24/7/365, включая выходные и праздники) в другие банки БЕЗ КОМИССИИ. Условие одно – принимающий банк должен быть участником СБП. На момент написания материала в эту систему включено 210 банков. С полным перечнем можно ознакомиться здесь.

Система работает с 28 января 2019 года. Создавалась она с целью снижения стоимости переводов для населения, повышения конкуренции и качества оказываемых услуг среди банковских организаций.

Помимо переводов между физлицами, СБП позволяет совершать переводы юридическим лицам, в том числе за оплату товаров и услуг.

Появление этой системы для многих банков стало неприятным сюрпризом, так как лишило их крупной статьи доходов. В первую очередь это касается Сбербанка, который до появления СБП был практически монополистом, занимая 94% доли рынка денежных переводов.

По этой причине банки препятствуют распространению СБП, делая её использование неудобной. Например, Сбербанк до последнего оттягивал подключение СБП и внедрил её с почти 8 месячным опозданием, за что был оштрафован Центральным Банком. Однако, этим Сбер не ограничился. Чтобы начать полноценно пользоваться бесплатными переводами вас ждет целый квест в дебрях настроек приложения Сбера, где нужно отдельно подключать как отправку быстрых платежей, так и их прием. Да и сама кнопка СБП спрятана так, что не каждый продвинутый пользователь разберется где её найти. Аналогичную ситуацию можно увидеть и в других банках.

У нас есть отдельная инструкция, которая поможет вам подключить Систему быстрых платежей в Сбербанке.

Тем не менее, ковидный 2020 год позволил Сберу увеличить прибыль от онлайн-переводов и платежей населения на 48%, до 71,1 млрд руб. Этому способствовала изоляция населения. Люди меньше встречались и ходили по магазинам. Реже пользовались наличными. Чаще заказывали товары на дом, а деньги переводили через смартфон.

Фото РБК: https://www.rbc.ru/finances/20/01/2021/60058e3b9a79473d6b15a274

Исследование аналитического центра НАФИ, проведенное в сентябре 2020 года, говорит о том, что Система быстрых платежей еще не прижилась среди населения – ей пользовались менее 15% россиян.

Если же говорить о применимости СБП в Сбере, то стоит помнить о том, что система нужна для переводов между разными банками. Другими словами, не получится переводить без комиссии 50.000 руб. ежемесячно в рамках лимита самого Сбера и еще 100.000 руб. в рамках лимита СБП внутри самого Сбера. В этой ситуации уместно будет завести дополнительную карту стороннего банка, подробнее об этом в разделе Советы и рекомендации.

Как пользоваться СБП

В банковском Приложении или интернет-банке выбираем Платежи или Переводы.

Указываете номер телефона получателя, который должен быть подключён к СБП. Зачисление моментальное. Вам не нужны больше никакие другие реквизиты. Перед подтверждением платежа вы увидите Имя получателя и первую букву фамилии. Некоторые банки показывают имя полностью, так что ошибиться сложно.

Если у вас данная функция не подключена, то там же, в Приложении или интернет-банке, её можно подключить. Возникли сложности? Напишите в чат или позвоните в службу поддержки вашего банка.

#3: Переводы по номеру карты

Некоторые банки позволяют в рамках определённого лимита делать переводы по номеру карты в любой банк без комиссии (толкание).

Встречаются следующие названия данной услуги:

- c2c (от англ. card-to-card – с карты на карту);

- p2p (от англ. person-to-person — от человека к человеку).

По своей сути это такая же технология, как и вышерассмотренные переводы в Сбере и Система быстрых платежей от Центробанка.

Вот несколько примеров:

- Тинькофф-банк позволяет ежемесячно переводить до 20.000 р. включительно на карты других банков.

- МКБ выдает дебетовые карты с разными лимитами, так Москарта переводит до 25.000 р. ежемесячно, Москарта Black – до 50.000 р., остальные дебетовые карты до 20.000 р.

- Карта «Польза» от Хоум Кредит позволяет переводить по номеру карты без комиссии до 100.000 р. Но здесь нужно быть осторожным, в этот лимит входит и обналичивание в банкоматах. То есть, сняли в банкомате 60.000 руб., значит на переводы осталось 40.000 руб.

Как это работает

Заходите в Приложение, выбираете Переводы другому человеку, указываете номер карты и отправляете.

Каждый банк предварительно рассчитывает величину комиссии. Если вы укладываетесь в бесплатный лимит, то увидите нулевую комиссию.

На скриншоте выше видно, что Сбер взимает комиссию за перевод по номеру карты, а в банке Хоум Кредит такой перевод будет бесплатным.

Задним числом банки комиссию не начисляют. Поэтому таким способом можно определить будет для вас бесплатным перевод или нет. Если же этот вариант вам не подходит, то переходим к следующему.

Делаем правильный выбор

Если по итогам предыдущего раздела вы определили себе тройку (пятерку или десятку) банков, предложения которых достойны вашего изучения, то пора этим и заняться. Как сделать правильный выбор? По каким параметрам проводить дальнейший анализ? Составляем список:

Платежная система (МИР, Visa или MasterCard).

Узнайте, к какой платежной системе привязана дебетовая карточка. МИР действует только внутри Российской Федерации, поэтому если вы планируете пользоваться карточкой за границей, то лучше остановиться на Visa или MasterCard

Обратите внимание, что Visa привязана к доллару, а MasterCard – к евро. Поэтому не исключены комиссии за конвертацию из одной валюты в другую

Степень защиты.

Карты выпускаются с магнитной лентой, на которую заносится информация о владельце счета, или с микрочипом. Магнитная лента со временем стирается, часто подделывается мошенниками. Электронный чип считается более надежным. Его сложнее подделать, он не изнашивается, а информация считывается быстрее. Современные карты часто выпускают и с лентой, и с чипом одновременно.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Простая или золотая?

Карты в зависимости от набора услуг, которые предоставляются владельцу, могут быть классические (стандартные), золотые, платиновые и т. д. Подумайте, что именно вы ждете от карты: простую возможность хранения денег или еще получение дополнительного дохода. Если вы ищите карту с бесплатным обслуживанием, то будьте готовы, что и предоставляемые ею функции будут сильно ограничены.

Управление операциями по карте.

Это очень важный параметр – возможность в режиме реального времени осуществлять доходные и расходные операции по карте. И вдвойне удобно все это делать, не выходя из дома или сидя за столиком в кафе, со своего смартфона или ноутбука. Здесь на помощь приходят мобильные приложения и онлайн-офисы банков. Поэтому проверьте, есть ли такие у выбранной вами карты и стоимость этих услуг.

Всю информацию о картах можно узнать на официальных сайтах банков. Но не торопитесь – процесс этот требует внимательности и усидчивости. Не ограничивайтесь рекламным, сжатым описанием той или иной дебетовой карточки. На сайтах в основном делается акцент на преимуществах и ни слова не говорится о недостатках. А они обязательно есть.

Где про них узнать? Там же, на сайте. Банки дают ссылки на договора банковского обслуживания, подробные описания тарифов, программ лояльности и т. д. Обязательно переходите по ним и вникайте во все страницы документов. А их, как правило, немало. Мелкий шрифт здесь точно не помощник. Но именно в этих документах вы узнаете все, что надо.

Важный момент, на который я советую обратить особое внимание – условия овердрафта. Овердрафт – это предоставление банком денег взаймы, если их недостаточно на дебетовом счете

Иногда без вашего ведома. А за любой кредит придется заплатить. В статье о видах и условиях использования овердрафта я уже писала об этом явлении. Почитайте и не дайте себя загнать в долговую яму.

Если в списке банков, которые вы себе выбрали для анализа, есть Тинькофф Банк, Сбербанк или Альфа-Банк, то у меня есть приятная новость. Я уже проделала огромную работу по выявлению подводных камней их дебетовых карт. Познакомьтесь с результатами в моих статьях:

- Тинькофф Банк,

- Сбербанк,

- Альфа-Банк.

Если же ваш список состоит из других банков, мои статьи станут своеобразной инструкцией, что и как надо смотреть, чтобы найти все плюсы и минусы в каждом предложении. Не обязательно иметь экономическое образование, чтобы в этом разобраться. Консультации у сотрудников банка тоже никто не отменял.

Дополнительная информация по дебетовым картам с онлайн заявкой

Оформляя заказ на дебетовую карту через интернет, помните о важных нюансах:

- Открыть карточку можно онлайн, но забирать пластик придется самостоятельно или с курьером. При оформлении укажите фактический адрес проживания, дебетовую карту доставят в ближайший офис банка.

- Выпуск и обслуживание карты могут быть условно бесплатными. Некоторые банки устанавливают условия для бесплатного обслуживания. Например, держатель должен потратить определенную сумму в течение месяца или года, чтобы карта предоставлялась полностью бесплатно.

- Чтобы открыть дебетовую карту онлайн понадобится только паспорт. В заявке указываются ФИО и сведения о документе.

- Некоторые банки предоставляют моментальные дебетовые карты. Их можно быстро получить, но на пластике не будет имени владельца. При утере выше риск остаться без денег на балансе.

Чтобы заказать дебетовую карту онлайн прямо сейчас, выберите лучше предложение на этой странице сервиса и нажмите на него. Система сервиса сразу направит вас на нужную страницу для оформления карточки.

По каким критериям оцениваются дебетовые карты

В этом материале собраны карты с бесплатным обслуживанием. Но это не единственный важный критерий, который может быть интересен. Чтобы найти лучшие предложения, мы также учитывали следующие факторы:

- Платёжная система. Наиболее популярны Visa, MasterCard и отечественная «Мир». Но с последней могут быть трудности при покупках за границей и на зарубежных сайтах.

- Кешбэк и бонусы. Если карта позволяет получить какие‑либо преференции, это автоматически делает её более привлекательной.

- Начисление процентов на остаток. Разбогатеть благодаря этому не получится из‑за низкой ключевой ставки Ключевая ставка Банка России , однако игнорировать этот критерий было бы нечестно.

- Надёжность банка и его положение в рейтингах.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Пенсионная карта от ПСБ

- Процент на остаток — до 5% годовых

- Кэшбэк — до 3%

- Стоимость — бесплатно

Замыкает нашу подборку карта для пенсионеров платежной системы МИР от Промсвязьбанка. Ее откроют только тем, кто достиг “старого” пенсионного возраста (женщины — 55 лет, мужчины — 60 лет) или тем, кому до наступления пенсионного возраста осталось менее 12 месяцев.

Карта действительно предлагает неплохие условия для пожилых держателей — при бесплатном обслуживании здесь можно заработать до 5% годовых на остаток по вкладам и накопительным счетам в ПСБ, получать кэшбэк 3% за расходы в аптеках и на АЗС. Кроме того, за оплату счетов ЖКХ с карты банк не берет комиссии.

Какие дебетовые карты предлагает Сбербанк

Дебетовая карта – это ваши собственные средства, которые хранятся на счете. Как правило, на такие карты получают зарплаты, переводы от близких людей (на подарок), пенсию и т. д.

Чтобы проще было сделать выбор, на официальном сайте банка все карты разделены по категориям. Для вашего удобства мы также разделим карты и рассмотрим их основные характеристики.

Дебетовые карты Сбербанка, список:

Название продукта

Годовое обслуживание

Кэшбэк

Комиссия за снятие денег через другие банкоматы

Обратите внимание

Карты для путешествий

СберКарта Тревел

2 400 р.

До 10% милями

1%, но не менее 150 р.

Снятие наличных за границей от 5 000 р. бесплатно.

Золотая Аэрофлот

3 500 р.

1,5 мили за каждые потраченные 60 р.

1%, но не менее 100 р.

Через банкомат/кассу СБЕРа в месяц бесплатно можно получить до 3 млн р.

Премиальная Аэрофлот

12 000 р.

2 мили за каждые потраченные 60 р.

Через банкомат/кассу можно бесплатно снять в месяц до 5 млн р

Можно переводить в день до 1 млн р.

Карты для бонусов

Золотая

3 000 р.

Повышенный: 5% в кафе и 1% в супермаркетах.

1%, но не менее 100 р.

Бесплатные СМС и пуш-уведомления об операциях. Можно в день снять до 300 000 р. без комиссии. (!!! эти карты более не выпускается. Условия по действующим картам не меняются !!!)

Классическая

750 р. в первый год, после 450 р.

До 30% за покупки у партнеров. Стандартные в рамках программы «СПАСИБО».

Можно снимать в день без комиссии до 150 000 р. (!!! эти карты более не выпускается. Условия по действующим картам не меняются !!!)

Моментальная

Бесплатно

1% от суммы, но не менее 150 р.

Это неименная карта, которая выдается сразу. В месяц можно снять не более 100 000 р.

Карты со своим дизайном

Карта с индивидуальным дизайном

750 р. в первый год, со второго – 450 р.

До 30% за покупки у партнеров.

1% от суммы, но не менее 100 р.

200 вариантов дизайна + можно предложить свой. В месяц можно снять до 1,5 млн р.

Молодежная карта с выбором дизайна

150 р.

До 5% от покупок в выбранной категории, до 11% дают партнеры.

Для тех, кому от 14 до 25 лет. (!!! эти карты более не выпускается. Условия по действующим картам не меняются !!!)

Карта болельщика ЦСКА

750 р. в первый год, со второго – 450 р.

0,5% от каждой покупки и до 30% за покупки у партнеров.

500 вариантов индивидуального дизайна.

Карта иностранного гражданина

Потребуется предъявить заграничный паспорт и дополнительный документ, подтверждающий право пребывания на территории РФ: разрешение на работы, вид на жительство, миграционная карта.

Карты для благотворительности

Классическая — Подари жизнь

Первый год – 1 000 р., со второго – 450 р.

0,3% от каждой покупки идут в фонд «Подари жизнь». До 30% от партнеров, которые зачисляются клиенту.

1% от суммы, но не менее 100 р.

В месяц можно получить до 1,5 млн р. без комиссии, через родные банкоматы.

Золотая – Подари жизни

Первый год – 4 000 р., со второго – 2 500 р.

0,3% идут в фонд «Подари жизнь». Повышенный кэшбэк 5% в категории «Кафе и рестораны» и 1» в «супермаркет».

В месяц можно снимать до 5 000 000 ₽ без комиссии в банкоматах и кассах СберБанка.

Платиновая – Подари жизнь

15 000 р. из которых 7 500 р. идут сразу в благотворительный фонд.

0,5% за любые покупки и до 30% у партнеров

Карты для детей

СберKids

Бесплатно

0,5% от каждой покупки

Нельзя. В рамках программы можно только платить картой.

Можно оформить ребенку в возрасте от 6 до 13 лет. Уведомления по карте – 30 р. Максимальный оборот в месяц не может быть выше 40 000 р.

Карты для иностранцев

Карта иностранного гражданина

Первый год – 750 р., со второго – 450 р.

До 30% у партнеров.

1% от суммы, но не менее 100 р.

Можно оплачивать патент без комиссии. В месяц можно снять без не более 1,5 млн р.

Виртуальные карты

Цифровая карта

бесплатно

До 30% у партнеров.

Не предусмотрено.

Выпускается за 2 минуты, через личный кабинет клиента. Можно снять через кассу или отправить перевод на другую карту.

Социальная карта

Карта для пособий и пенсий

Бесплатно

До 3% в выбранной категории.

1% от суммы, но не менее 100 р.

Платежная система – МИР. Карта выдается только для получения пенсии или социальных выплат.

Другие карты (также заслуживают внимания)

СБЕРкарта

Бесплатно для пенсионеров, 40 р. для молодежи и 150 р. для остальных.

До 10% от суммы покупки.

1%, но не менее 150 р.

Карта может быть бесплатной, если в месяц совершать покупки на сумму от 5 000 р. Если тратите более 20 000 р., то + 5% повышенный бонус в кафе и ресторанах. Если траты свыше 75 000 р. то +10% кэшбэк на АЗС.

Карта с большими бонусами

4 900 р.

10% на автозаправках, 5% в кафе и ресторанах и 1,5% в супермаркете.

1%, но не менее 100 р.

В месяц можно снимать до 5 млн р. (!!! эти карты более не выпускается. Условия по действующим картам не меняются !!!)

Opencard от Банка Открытие

- Процент на остаток — до 4% годовых

- Кэшбэк — от 1% до 11%

- Стоимость — бесплатно

Изготовление дебетовой карты Opencard в Банке Открытие платное — за это придется отдать 500 рублей. Однако речь скорее идет о подстраховке со стороны финансового учреждения от клиентов, которые получают карту просто так, не собираясь ей пользоваться. Сразу после того, как вы потратите свои первые 10 000 рублей с Opencard, эти 500 рублей вернутся в виде бонусных рублей.

Что касается начисления процентов на остаток, то он полагается не на остаток по этой карте как таковой, а по накопительному счету “Моя копилка”. Переводить деньги со счета на баланс карты можно в том числе в мобильном приложении Открытия. Если это не очень удобно, капитализации не будет.