Расчет ндс онлайн

Содержание:

Вычисление суммы НДС

НДС – налог на добавочную стоимость, он прибавляется ко всем товарам и услугам, реализуемым на территории Российской Федерации за исключениями, прописанными в статье 168 Налогового Кодекса. Данный вид пошлины оплачивает сам производитель или реализатор, а также покупатель или потребитель. Для последних вопрос о составлении или передачи декларации не является актуальным, а для ИП, ООО и других организационно-правовых форм бизнеса, он выступает в ином свете: при вычислении колонки «в том числе НДС» необходимо пользоваться специальной формулой.

Чаще всего бухгалтера используют две схемы вычислений:

- От суммы. В том случае, если сумма уже известна.

- В том числе. Здесь необходимо вычисление процента от суммы, в которой уже учтена налоговая ставка.

В первом случае требуется рассчитать процент с помощью обычной математики. Для этого нужно знать размер налоговой базы (или суммы без учета налога на добавочную стоимость) и уровень процентной ставки, по которой производится обложение контрагента. Для разных сфер деятельности используются 10 или 18%, для некоторых ИП и ООО налогообложение по системе НДС не предусмотрено вовсе. Обо всех льготных режимах можно прочитать в 168 статье НК РФ.

Формула расчета НДС от суммы выглядит следующим образом:

НДС = размер налоговой базы * уровень налоговой ставки / 100.

Если производится вычисление НДС в том числе, значит бухгалтеру нужно выделить сумму взноса из общей предоставленной суммы. Формула «НДС в том числе» имеет два вида для объектов с налогообложением в 10% и 18%.

- В первом случае НДС = сумма, включающая НДС, делится на 1,18 и умножается на коэффициент налоговой ставки 0,18.

- Во втором случае НДС = сумма, включающая НДС, делится на 1,10 и умножается на 0,10.

При этом расчетные ставки 18/118 или 10/110 не принимается во внимание и не имеют значения, они просто используются как способ облегчить вычисление НДС из определенной суммы

Расчет суммы с НДС без предварительного вычисления налога

Во многих организациях для экономии времени, и чтобы избежать путаницы в цифрах производится расчет сумм сразу с НДС, при этом не обязательно предварительно вычислять размер налога для его последующего прибавления к основной сумме. Для упрощения также используются де формулы:

- Для организаций со ставкой налогообложения 18% сумма равна размеру налоговой базы, которую следует умножить на коэффициент 1,18.

- Для организаций со ставкой налогообложения 10% сумма равна размеру налоговой базы, которую следует умножить на коэффициент 1,10.

В результате подобных вычислений оказывается необходимая сумма в т.ч. НДС.

Указанные формулы можно применять ко всем типам товаров и услуг, главное здесь не перепутать размер коэффициента. Товары и услуги со льготным налогообложением перечислены в специально дополнении к Налоговому Кодексу РФ. Перечень следует изучить до момента проведения расчетов даже тем, кто с ним знаком: список расширяется и изменяется постоянно.

Виды налогов и их назначение

Налогами называют обязательные платежи от физических и юридических лиц в пользу государства. Налогообложение служит для поддержания деятельности государственных структур. Пожарные, доктора, военные, ученые и учителя получают заработную плату из бюджета. Последний формируется в том числе из налогов. Помимо финансирования сферы труда бюджетников, государство использует налоги на:

- организацию пассажирских перевозок;

- строительство дорог и мостов, значимой инфраструктуры (заводов, аэропортов, театров, больниц и др.);

- содержание полиции, судов, армии, образовательных учреждений;

- финансирование развития культуры, науки, образования, медицины, космической области;

- выплаты пособий и пенсий.

Налоги начали взимать еще с античных времен. Тогда этим занимались сборщики податей. Сейчас инспектор ФНС только контролирует уплату налогов, но не собирает их лично.

Государство обязывает вовремя и регулярно платить налоги. Уклонение приравнивается к преступлению.

Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта.

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100, где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры?

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%. Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб. Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб. Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%. Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб. Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб.

Как считают НДС?

Для понимания формул проще рассматривать задачу на примере. При желании открыть магазин курток необходимо их изготавливать или покупать. Во втором варианте предстоит найти оптового поставщика. Закупив товар на 100 тыс. рублей (10 тыс. руб. за 1 единицу), торговая точка оплачивает поставщику 20 % налога, включенного в цену.

Доказательство уплаченного НДС – чек, накладная или счет-фактура с указанием суммы налога. Далее при формировании цены в магазине курток НДС вычитается из стоимости закупки, затем на сумму затрат (себестоимость товара, организация продаж и пр.) начисляется новый НДС в размере 20 %. Получается розничная цена куртки.

Расчет НДС в 2020 году

Налог на добавленную стоимость рассчитывается по следующей формуле:

НДС к уплате в бюджет = НДС от реализации – Налоговый вычет + НДС к восстановлению

НДС от реализации

НДС от реализации – сумма налога, исчисленная продавцом при продаже товара (работ, услуг) покупателю (по счет-фактуре с выделенной суммой НДС), отражаемая в налоговой декларации.

При продаже своего товара продавец в счет–фактуре, помимо основной стоимости товара, указывает сумму НДС, подлежащую уплате.

То есть при оплате товара (выполнении работ, оказании услуг) продавец получает на руки доход от продажи своего товара (выполнении работы или оказании услуг) + НДС.

Данная сумма НДС и называется НДС от реализации

НДС от реализации рассчитывается по следующей формуле: Налоговая база х Налоговая ставка

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

В 2020 году действуют три основные ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): печатных изделий, продовольственных товаров, товаров для детей, медицинских товаров, племенного скота, услуг по воздушным и ж/д перевозкам внутри страны;

- 18% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Примечание

: при получении авансов (предоплаты), а также в некоторых иных случаях, налоговая база определяется по расчетным ставкам: 10/110 и 18/118.

Пример расчета НДС от реализации

ООО «Ромашка» реализовало материалы на сумму 590 тыс. руб. (в том числе НДС – 18%: 90 тыс. руб.) Сумма НДС от реализации

составит90 тыс. руб .

Налоговый вычет («входной» НДС)

Сумма НДС, исчисленная при приобретении товаров, называется налоговым вычетом или «входным» НДС

. На данную сумму уменьшается НДС от реализации и если «входной» НДС больше НДС от реализации разница подлежит возмещению из бюджета(НДС к возмещению) .

Например

, было продано товаров на общую сумму 118 тыс. руб. (в том числе НДС от реализации — 18 тыс. руб.), а приобретено на сумму 236 тыс. руб. (в том числе налоговый вычет — 36 тыс. руб.). Итого сумма НДС к возмещению составит18 тыс. руб. (36 тыс. руб. – 18 тыс. руб.).

НДС к восстановлению

НДС к восстановлению – это сумма налога, которая должна быть исчислена и включена в налоговую декларацию в определенных случаях.

Например

, вы приобрели товар и заявили вычет по нему. Затем решили перейти на один из спецрежимов. На момент перехода на специальный режим, определенная часть товара осталась нереализованной.

Так как вычет по НДС был заявлен, а товар не реализован его необходимо восстановить. Связано это с тем, что с момента перехода на специальный налоговый режим плательщиком по НДС вы являться не будете.

Примечание

: случаи, когда НДС подлежит восстановлению, указаны в п. 3 ст. 170 НК РФ.

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

).

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

; - участники проекта «Сколково» ().

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму по НДС , и, при необходимости — сумму НДС которую нужно восстановить к уплате.

подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в .

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

—

«входной»

НДС,

принимаемый

к вычету

+

восстановленный

НДС

Налоговая база

Ставки налога

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость (

).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( ). |

| 10% | По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 41 |

| 20% | Ставка НДС 20% применяется во всех остальных случаях ( ). Сумма НДС определяется как произведение налоговой базы и ставки налога |

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (

), также применяются расчетные ставки 10/110 и 20/120.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации (30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы. Подробно о расчетных ставках читайте в этой статье

Подробно о расчетных ставках читайте в этой статье.

Момент начисления НДС при реализации товаров через комиссионера

Глава 21 «Налог на добавленную стоимость» НК РФ (п. 1 ст. 167) момент начисления НДС привязывает к дате отгрузки товара. В связи с этим при реализации товаров по договору комиссии возникает вопрос: какой день в целях исчисления НДС следует считать моментом отгрузки (передачи) товаров — день перемещения товаров от собственника (комитента) к посреднику (комиссионеру) или день перемещения товаров от посредника к покупателю?

В Налоговом кодексе РФ конкретное определение таких понятий, как «отгрузка» и «передача», отсутствует. В то же время, рассматривая положения гл. 21 НК РФ, можно сделать следующие выводы. В соответствии с пп. 1 п. 1 ст. 146 НК РФ объектом налогообложения по НДС признается реализация товаров, а не просто их отгрузка или передача. Как следует из п. 1 ст. 39 НК РФ, реализацией товаров признается передача на возмездной основе права собственности на товары одним лицом другому лицу. Отсюда вывод: отгрузка (передача) товаров приводит к начислению НДС, если по условиям договора предполагается реализация, т.е. переход права собственности на товары к получателю (либо сразу при отгрузке, либо после, при выполнении определенных в договоре условий).

Согласно п. 1 ст. 996 ГК РФ вещи, поступившие к комиссионеру от комитента, являются собственностью последнего. Таким образом, товары перемещаются от комитента к комиссионеру по договору на оказание посреднических услуг, который сам по себе не содержит объекта обложения НДС в части передаваемых товаров. Поэтому собственник товаров должен формировать налоговую базу по налогу только при отгрузке (передаче) товаров от посредника к покупателям, поскольку только в этот момент происходит переход права собственности, что и создает объект обложения налогом на добавленную стоимость.

Кроме того, в гл. 21 НК РФ отсутствует механизм для принятия к вычету налога, исчисленного при передаче товаров посреднику, в ситуации, когда последний их возвратит, не реализовав. Как следует из п. 5 ст. 171 НК РФ, вычетам подлежат суммы НДС, предъявленные продавцом покупателю (не посреднику) и уплаченные продавцом в бюджет при реализации товаров в случае их возврата продавцу или отказа от них. Из этой формулировки также следует, что законодатель не предполагал исчисления налоговой базы по НДС при передаче товаров посреднику.

С понятием «отгрузка» связано выставление счета-фактуры. Согласно п. 3 ст. 168 НК РФ соответствующие счета-фактуры выставляются при реализации товаров не позднее пяти календарных дней, считая со дня отгрузки товара. Как следует из п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость <1>, комитенты, реализующие товары по договору комиссии, регистрируют в книге продаж выданные комиссионеру счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером покупателю. Указанное положение подтверждает, что счета-фактуры выписываются комитентом только после того, как сам комиссионер выставил их покупателям. Соответственно, регистрация счетов-фактур в книге продаж возможна не ранее отгрузки (передачи) товаров покупателям.

<1> Утверждены Постановлением Правительства РФ от 2 декабря 2000 г. N 914.

Статьей 11 НК РФ определено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, приводимые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства. Для определения понятий «отгрузка», «передача» обратимся к Гражданскому кодексу РФ. Согласно п. 1 ст. 224 ГК РФ передачей признается вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки. Вещь считается врученной приобретателю с момента ее фактического поступления в его владение или во владение указанного им лица. На основании данных положений перемещение товаров от собственника к посреднику не признается передачей по положениям ГК РФ.

Правила расчета НДС онлайн

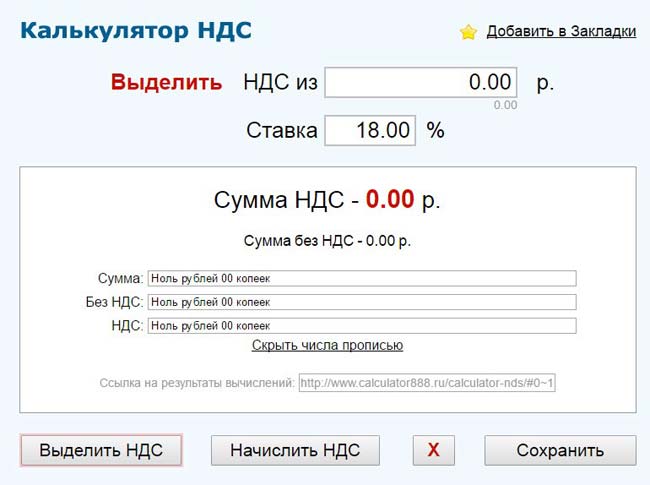

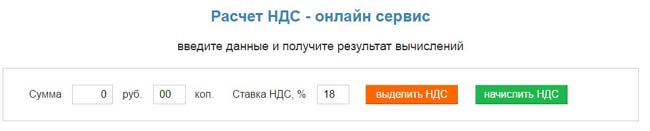

Размер налога на конкретный товар или услугу можно вычислить самостоятельно при помощи формул. Но это не самая простая процедура, при которой возможны некоторые ошибки в вычислениях. Гораздо проще НДС рассчитать онлайн, воспользовавшись соответствующим интернет-калькулятором.

Обычно электронная форма предлагает выбрать тип расчёта – выделить или начислить НДС. После нажатия соответствующей кнопки или клика по строке с названием режима работы изменится используемая формула. Помимо этого для расчёта НДС онлайн действуют и другие правила:

- возможность изменения ставки;

- сохранение в памяти калькулятора последних введенных данных о режиме работы и ставке налога;

- в любой момент расчёт можно сбросить к первоначальным настройкам и ставке в 20 %;

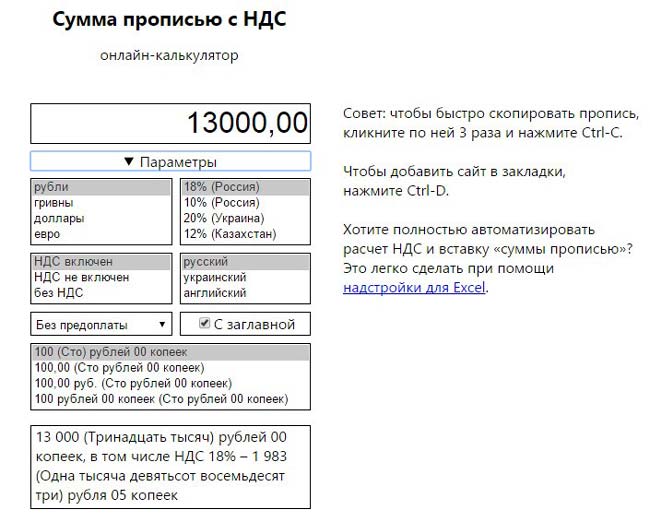

- результаты расчёта выдаются в виде чисел и прописью, что удобно использовать для копирования;

- нажатие кнопки сохранения позволяет зафиксировать результат расчёта;

- в форму допускается вносить изменения и удалять ненужные расчёты;

- кликнув по строке таблицы с сохраненными результатами, можно перенести информацию в основные расчеты;

- ссылку на полученные расчеты можно переслать по e-mail или через мессенджер.

Важно! Зная, как высчитать НДС в 20 % через онлайн-калькулятор, можно сберечь время и собственные нервы. Не имеет смысла только использование конвертера /0 при заполнении отчётности на экспортируемые товары

ТОП-3 сайта по расчету налога добавленной стоимости

-

calculator888.ru

Простой интерфейс и точные подсчеты. Есть возможность самому вписывать размер взимаемого налога.

n1.by/nds-online

Компактный калькулятор. Предоставляет возможность перед началом ознакомиться с инструкцией, содержащей основную информацию по теме;

summa-pro.ru

Еще один онлайн калькулятор с подробным интерфейсом. Есть возможность выбирать дополнительные параметры настройки. Один из плюсов – копирование за пару секунд суммы прописью.

В ситуациях, когда нет времени, а нужно срочно выдать результат, такие сервисы просто незаменимы.

Безопасный вычет НДС

На практике государственными учреждениями используется еще одна формула, которую не повредит знать и вам. Рассмотрим, как рассчитать долю вычетов по сборам в госбюджет.

Формула:

Значение, за 12 месяцев превысившее 89%, вызывает подозрения у налоговиков. Все может дойти вплоть до выездных проверок финансовой документации вашего предприятия.

Хотите знать, как правильно рассчитать НДС?

Все очень просто – посмотрите этот ролик:

https://youtube.com/watch?v=vxROj5RDbms

Надеемся, просмотренный материал помог вам решить вопрос: как рассчитать НДС. Это лишь одна из многих шестеренок сферы бизнеса…

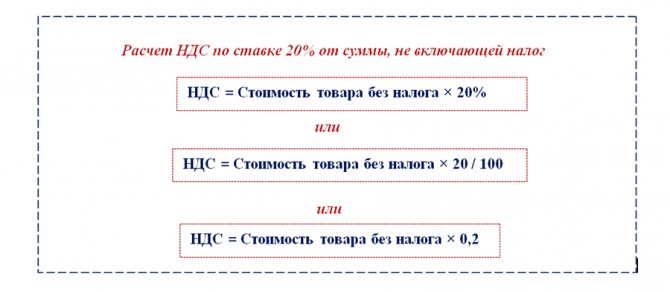

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними. Как считать НДС 20% от суммы — формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

Пример 1

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).

Порядок определения налоговой базы для начисления НДС

|

Определение налоговой базы для начисления НДС |

||

| № | Операции | Что входит в налоговую базу по указанной операции |

| 1 | Продажа различных товаров, оказание услуг, выполнение работ, включая:

|

В налоговую базу включена стоимость указанной продукции, которая исчисляется по ценам, определенным положениями статьи 40 Налогового кодекса. При этом учитываются акцизы, но в цены не включается НДС. Если плательщик налога получает полную или частичную оплату (в том числе за предстоящую поставку), то НБ будет определена, учитывая сумму оплаты вместе с налогом.

В налоговую базу не входит предоплата за еще не поставленные товары и услуги, если:

|

| 2 | Продажа различных товаров, оказание услуг, выполнение работ, если они были проданы с использованием субсидий из бюджета (при применении цен, регулируемых государством, или при продаже товара по «льготным» тарифам) | Учет в НБ стоимости по фактической цене реализации, без включения сумм субсидий и льгот. |

| 3 | Продажа имущества, которое подлежит учету по стоимости (в расчет берется выплаченный НДС) | В НБ учитывают разницу между ценой продаваемой собственности, соответствующей положениям статьи 40 Налогового кодекса, (учитывая НДС и акцизы) и ее итоговой стоимостью (в расчет включаются переоценки). |

| 4 | Продажа товаров сельскохозяйственной группы (в том числе полученных путем переработки, за исключением подпадающих под акцизы) | В налоговую базу включают разницу между ценой, соответствующей положениям статьи 40 Налогового кодекса, учитывая НДС, и ценой, по которой товары были куплены. |

| 5 | Предоставление услуг по изготовлению товара из сырья, предоставляемого заказчиком (давальческое сырье) | Учет в НБ стоимости переработки сырья, с акцизами, но без НДС. |

| 6 | Продажа различных товаров, оказание услуг, выполнение работ по срочным договорам (предполагается поставка товара в определенный срок по установленной цене). | Учитывается стоимость продукции, которая была указана в договоре (но не ниже той, что соответствует положениям статьи 40 Налогового кодекса и действует на дату реализации), с акцизами, но без НДС. |

| 7 | Процесс осуществления деятельности в качестве предпринимателя по договору поручения, по агентскому договору или договору комиссии (в интересах лица, заключившего договор) | Вся сумма доходов, которая была получена за исполнение подобного договора. |

| 8 | Исполнение различных работ, предоставление услуг или передача товаров под собственные нужды, если расходы на них не могут быть приняты к вычетам при определении налогов на прибыль компании | Учитывается стоимость подобной продукции, определяемая по аналогии с ценами на идентичные товары, действовавшими в прошлом налоговом периоде. Если аналоги не были найдены, то исходят из рыночной цены, включая акцизы, но без НДС. |

| 9 | Производство строительных или монтажных работ для собственных нужд компании | Включается стоимость выполнения указанных работ по фактически понесенным расходам. |

| 10 | Процесс ввоза продукции в таможенную зону России | В НБ необходимо включать сумму таможенной стоимости ввозимой продукции, таможенной пошлины и акцизов по указанным товарам |

| 11 | Процесс ввоза продукции в таможенную зону России, если по международному договору был отменен таможенный контроль и оформление завозимой в страну продукции | Для налоговой базы суммируется стоимость купленных товаров, уплачиваемых акцизов и затрат на доставку товара до границ страны |

| 12 | Процесс реализации новыми кредиторами, получившими требования, различных финансовых услуг, которые оказались связаны с переходом права требования, указанного в договоре реализации товаров, облагаемых НДС | Сумма, на которую были превышены доходы, полученные новым кредитором при дальнейшей уступке требования, относительно суммы расходов на покупку требования. |