Листинг ценных бумаг на фондовой бирже

Содержание:

Листинг акций на Мосбирже

Листинг на данной площадке осуществляется посредством включения акций в котировальные списки 1 и 2 уровня, а также в некотировальный список (3 уровень). Эта процедура предусматривает выполнение следующих основных условий:

- Соответствие ценных бумаг нормативам Центробанка и законодательству

- Обязательную регистрацию проспекта акций и обслуживание их в расчетном депозитарии

- Открытый доступ к информации и публикацию отчетности за год (3 года для листинга 1-го уровня)

- Объем выпуска акций должен быть свыше 500 млн. рублей (более 2 млрд. рублей для 1-го уровня)

- Деятельность организации на рынке должна быть свыше одного года (для 1 уровня требованием является срок 3 года)

- Отсутствие убытков за прошедший год (для 1-го уровня этот срок составляет 2 года) и дефолта за последние 2 года. Для 1-го уровня с момента дефолта должно пройти не менее трех лет

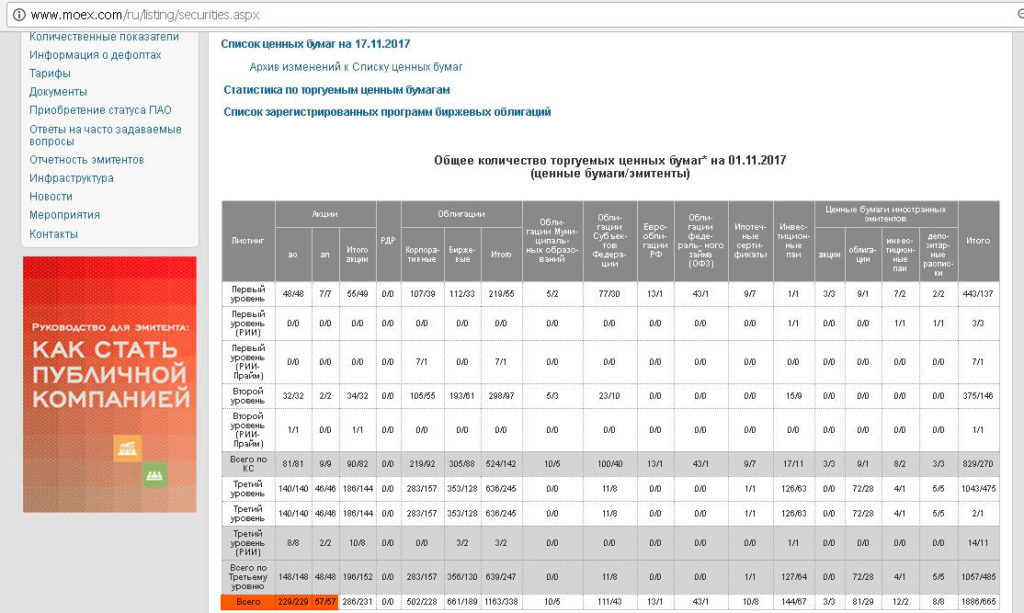

Подробные условия листинга ценных бумаг можно найти тут. На 1 января 2020 года на Московской бирже находится 264 акции (213 эмитентов):

- к 1-му уровню листинга относятся 39 обыкновенных и 6 привилегированных

- ко 2-му – 23 обыкновенных и 3 привилегированных

- к 3-му – 149 обыкновенных и 44 привилегированных

Также в листинге 1-го уровня находится 3 акции иностранных эмитентов и 1 акция относится к 3-му уровню. Актуальный список бумаг смотрите здесь.

Общее количество торгуемых ценных бумаг на 01.01.2020 (ценные бумаги/эмитенты)

Листинг облигаций на Мосбирже

Процедуру листинга на Московской бирже должны проходить не только акции, но и облигации. Кроме общих требований, перечисленных выше для акций, листинг облигаций предусматривает объем эмиссии от 2 млрд. рублей для списков 1-го уровня и не меньше 500 млн. для 2-го. Существует множество видов облигаций, так что неудивительно, что их общее число в несколько раз выше, чем акций.

Условия о сроках существования компании, выпускающей облигации, не предусмотрены при выполнении обязательств по ним за счет обеспечения залогом. При этом размер обеспечения не должен быть меньше общей номинальной цены всех облигаций и дохода по их купонам.

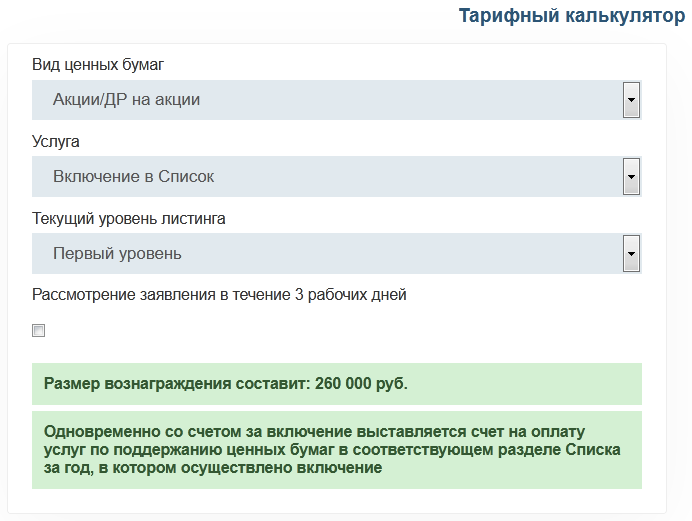

Как за листинг акций, так и облигаций Мосбиржа получает вознаграждение, которое можно вычислить при помощи тарифного калькулятора:

Листинг на бирже Санкт-Петербурга

Условия для включения в листинг на Санкт-Петербургской бирже аналогичны предусмотренным Московской биржей. Основными показателями являются количество свободно обращающихся на рынке бумаг и их рыночная цена. Первый показатель должен составлять более 10% для обычных и привилегированных акций.

Рыночная цена свободно обращающихся бумаг для котировального списка 1-го уровня равна более трех млрд. рублей для обычных и более одного млрд. рублей для привилегированных акций.

Условия включения в котировальные списки предусматривают сроки существования компании-эмитента свыше трех лет для 1-го уровня и более 12 месяцев для 2-го, а также публикацию в открытом доступе отчетности, соответственно, за 3 года или 12 месяцев.

Бум прямых размещений

Рост числа известных компаний, которые за последние год-два стали публичными именно по этой схеме, позволяет говорить о буме прямых размещений. Первым громким прямым размещением последних лет стало размещение на NYSE шведского музыкального стримингового сервиса Spotify в апреле 2018 года. В момент открытия торгов в день размещения акция сервиса стоила $165,9, то есть капитализация Spotify составила $29,5 млрд. К закрытию их цена несколько снизилась до $149, однако, все ещё оставаясь намного выше установленной NYSE перед размещением ориентировочной цены — $132 за акцию. Уже тогда эксперты и игроки рынка заговорили о грядущих изменениях в системе размещений, остававшейся неизменной на протяжении десятилетий, когда практически единственным вариантом было IPO.

Притом тогда часть экспертов считала, что прямое размещение Spotify останется единичным случаем и другие компании продолжат проводить IPO. Однако уже в прошлом году ещё одна компания — корпоративный мессенджер Slack — также решила провести прямое размещение на NYSE. В ходе размещения в июне прошлого года акции Slack торговались по $38,5, что на 48% выше установленной биржей ориентировочной цены, а капитализация мессенджера в целом достигла $23,2 млрд.

В нынешнем году число компаний, которые не хотят проводить IPO, а проводят вместо него прямое размещение, выросло. Помимо Airbnb, это также Palantir — разработчик используемого спецслужбами ПО — прямое размещение акций которого прошло в конце сентября. В момент начала торгов на NYSE акции Palantir стоили $10 (при изначальной ориентировочной цене в $7,25), что давало общую оценку стоимости компании в $22 млрд. Позже в течение первого дня они выросли на 14%, хотя потом и несколько снизились. Ещё один пример прямого размещения за последнее время — разработчик ПО для управления бизнес-проектами Asana. Компания также провела размещение в конце сентября, её акции в первый день торговались по $28 (на 33% выше установленной NYSE ориентировочной цены в $21), так что общая капитализация компании составила $4,3 млрд.

Где участвовать в закрытых продажах

Для того, чтобы в числе первых купить выпущенные токены с предварительной эмиссией, нужно постоянно мониторить информационные ресурсы, чтобы получать информацию о том, где это реально сделать и на каких условиях. Самый простой способ — погуглить, или же прочесть на специализированных форумах. Еще один вариант — узнавать новости непосредственно на биржах, которые практикуют механизм и ни один раз доказывали свою продуктивную работу. Для торговой площадки это также хороший аспект в развитии, поскольку биржа получает такие преимущества:

- администрация получает часть токенов в эмиссии;

- заходит оплата за листинг;

- создает новые эксклюзивные пары, чтобы привлекать новых трейдеров.

Отдельно остановлюсь на токенсейлах, которые проводятся на бирже Latoken. Эта площадка предлагает принять участие в препродаже, но в сети много отзывов, что к предварительной проверке относятся не сильно хорошо — скамы все чаще имеют место. Участие доступно для тех, кто прошел процедуру KYC, и многие комментарии указывают на то, что это сделать весьма сложно.

Binance

Непосредственно на сайте (в рубрике «Поддержка) появляется регулярно информация об открытии новых закрытых подписок. Каждое объявление имеет такую ценную информацию:

- уточнение времени проведения;

- данные, как будет распределяться эмиссия — минимальный и максимальный объем для покупки;

- общая эмиссия;

- формат — подписка, непосредственно покупка в указанное время;

- за какие валюты можно приобрести;

- резиденты каких стран могут принимать участие;

- время начисления на счет;

- период «заморозки».

Традиционно для этой площадки токенсейлы происходят благодаря внутреннему токену BNB что выступают парой для покупки. За текущий год было проведено более 20 первичных предпродаж.

Здесь вы можете также приобрести криптовалюту Chia, принцип работы которой описан на www.gq-blog.com а привлечение средств через предпродажу организаторы проекта не применяли.

Coinlist

Эта площадка считается одной из самых надежных в этом направлении, а кроме этого, привлекает внимание пользователей тем, что все большее количество актуальных предложений появляется именно на ней. Часто это происходит в формате ICO

Актуальные предложения доступны для зарегистрированных пользователей, которые предварительно подтвердили свою личность.

Руководство платформы заявляет, что к списку монет для токен сейла подходит избирательно и качественно. В представленной информации по каждому проекту есть такие данные:

для инвесторов из каких стран услуга недоступна;

начальный и верхний граничный лимит покупки;

цена;

в каких валютах можно приобрести (обратите внимание, что многие криптовалюты переводятся на ETH-кошелек с довольно немалой комиссией).

Есть информация, что токен сейл для компании, что так выводит свои активы, здесь стоит 20 тыс. долларов, плюс сама площадка получает комиссию за каждого инвестора.

Условия прямого размещения для текущих инвесторов

Что же означает такой способ размещения для нынешних инвесторов компании? В случае прямого размещения нет обычной для IPO продажи акций институциональным инвесторам со скидкой — при прямом размещении акции сразу начинают торговаться на бирже по цене, зависящей только от спроса на них. Так, в отличие от IPO, не происходит размывания их долей.

Правда, правило о том, что во время прямого размещения можно продавать только имеющиеся акции компании, но нельзя выпускать новые, скорее всего изменится в ближайшем будущем. В августе Комиссия по ценным бумагам и биржам США (SEC) одобрила изменение правил прямого размещения на Нью-Йоркской фондовой бирже (NYSE) — по новым правилам во время прямого размещения можно будет выпускать новые акции, так что такой вариант размещения в еще большей мере станет альтернативой IPO. Хотя пока SEC заблокировала это собственное решение по требованию группы институциональных инвесторов, вероятнее всего, в будущем выпуск новых акций при прямом размещении будет возможен. По некоторым данным, такие же переговоры с SEC ведет и ведущая технологическая биржа NASDAQ.

Что касается условий продажи акций для текущих инвесторов, то обязательного периода блокировки после IPO (lock-up) нет, но его могут устанавливать сами компании, определяя конкретные ограничения на продажу акций сразу после размещения. Так, например, Palantir установил lock-up-период для действующих акционеров — продажа акций не ранее публикации компанией финансовых результатов за 2020 год.

Суть листинга

Термин листинг происходит от английского слова list – что означает список. Если говорить об исполнении листинга, то есть его требований, то это является обязательным, соответственно для поставщиков товаров и марок, которые они хотели бы поставить на полки торговых центров. Зачастую продукция или торговые марки, которые не выполнили все вошедшие в листинг требования или у них просто низкий маркетинговый показатель, постепенно выводятся из списка и точки для торговли. Потом в лист поставщиков соответственно попадает товар из конкурентной марки.

Зачастую торговая марка вводится в ассортимент торговой точки без принятой “сложной” процедуры листинга. По ряду товаров товарных групп механизм переоформления листа товаров и поставщиков может проводится два раза в год, всегда это проводится в начале нового сезона. В такой ситуации заранее, на смену выводящемуся из ассортимента торговой точки товара осуществляется процедура листинга нового товара.

В случае, если организация не в полной мере соответствует требованиям биржи, то тогда ее вносят в предварительный список обращающихся бумаг называемый предлистинг. Это делает безопасным инвесторов от рискованных вложений. Акции, находящиеся на этапе предварительного листинга, можно как купить, так и продать. Но делается это не в рамках торговой точки.

Виды листинга возможно классифицировать, и это зависит от того, обращаются ли бумаги эмитента на иностранных биржах.

Первичным листингом является листинг на бирже местного уровня. Для продвижения на зарубежные торговые площадки, к примеру российские компании должны обязательно проходить первичный листинг у себя дома.

Что такое вторичный листинг. Соответственно внесение в список акций, которые обращаются за рубежом. В дальнейшем ценные бумаги, которые прошли вторичный листинг, можно подразделить на две категории в зависимости от их вида.

Прямой листинг. Регистрация эмитента, который только будет выходить на зарубежный рынок. Причем через приобретение первоначального бизнеса за границей. Листинг депозитарных расписок. Регистрируются не ценные бумаги, а депозитарные расписки.

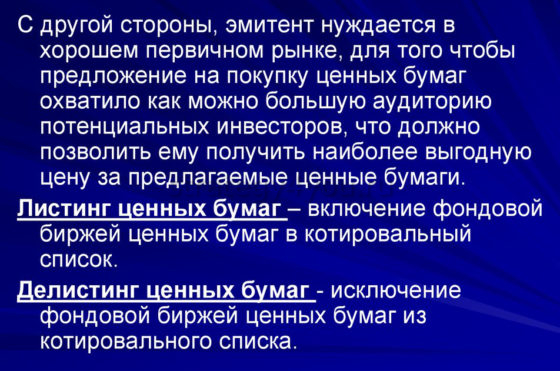

Листинг – это совокупность процедур по введению ценных бумаг на фондовый рынок (установление соответствия ценной бумаги определенным критериям для допуска к торгам на фондовой бирже ). это своеобразный фильтр, который проходят акции компании, прежде чем попасть в так называемый котированный лист. Листинг является важным и неотъемлемым этапом в жизни любой компании, так как дает компании возможность выйти на рынок ценных бумаг, позволяет эмитенту качественно и количественно расширить круг инвесторов, а также придать бумагам компании инвестиционный статус, а самому эмитенту – статус «публичной компании». В ходе листинга ценную бумагу вносят в Котировальный список первого или второго уровня. В соответствии с росийским законодательством, компания должна пройти процедуру первичного размещения ценных бумаг на одной из российских бирж для того, чтобы иметь возможность провести листинг за границей.

Совокупность процедур по выведению ценных бумаг с обращения на фондовом рынке называется делистингом.

Согласно Закону Российской Федерации “О рынке ценных бумаг” от 22 апреля 1996 года к обращению на фондовой бирже допускаются:

- ценные бумаги в процессе размещения и обращения, прошедшие предусмотренную указанным выше Законом процедуру эмиссии и включенные фондовой биржей в список ценных бумаг, допускаемых к обращению на бирже в соответствии с ее внутренними документами. Ценные бумаги, не включенные в этот список, могут быть объектом сделок на бирже в порядке, предусмотренном ее внутренними документами;

- иные финансовые инструменты в соответствии с законодательством Российской Федерации.

Листингом часто называют сам биржевой список.

Не секрет, что далеко не каждая ценная бумага может иметь спрос на бирже и являться значимым объектом купли-продажи на фондовом рынке. Ценные бумаги должны пройти процедуру листинга, чтобы принимать участие в торгах, а это подразумевает всю совокупность процедур включения активов в биржевой список, а также осуществление контроля соответствия ценных бумаг условиям и требованиям, которые установлены фондовой биржей.

По уровню требований, которые биржа предъявляет к ценным бумагам и их эмитенту, различают листинг и предлистинг.

Предлистинг – это предварительный этап для прохождения процедуры листинга.

Следует особо отметить, что введение процедуры листинга и предлистинга ценных бумаг направлено прежде всего на то, чтобы защитить интересы инвесторов и членов биржи от возможных рисков и потерь из-за банкротства эмитентов.

Требования к компаниям

Согласно правилам и условиям листинг бывает трех уровней, отличающихся предъявляемыми требованиями к организациям.

III уровень

Ценные бумаги этого уровня не фигурируют в терминале. То есть, фактически они существуют, но в их включение в котировальный список не проводится

Для допуска важно соблюдение следующих требований:

- соответствие акций законодательным нормам, в частности, актам ЦБ РФ;

- официальная регистрация эмиссионного проспекта;

- раскрытие финансовых сведений о деятельности предприятия в соответствии с законодательством России.

Несложные действия, связанные с соблюдением законов РФ, учетом финансовых инструментов и предоставлением необходимой информации позволяют компании получить доступ к бирже. На практике крупные предприятия со всеми признаками законного ведения деятельности отмечаются высокой оценкой биржи.

II уровень

На этом уровне сосредоточены малоликвидные активы. Наиболее распространенные из них принадлежат компаниям КАМАЗ, Сургутнефтегаз и аптечной сети 36,6. Условия затрагивают размер ценных бумаг предприятия и его прозрачность:

- присутствие эмитента на рынке — от 1 года или от 1 месяца при наличии контроля дочерней фирмы с долей в составе компаний более 50 %;

- отчетность согласно МСФО — за последние 12 месяцев;

- раскрытие финансовых сведений о деятельности эмитента в объеме и последовательности, утвержденными правилами биржевой площадки;

- соответствие корпоративным управленческим стандартам.

Обыкновенные и привилегированные активы подвергаются различным критериям оценки:

- Обыкновенные. Доля свободного обращения: для попадания на II уровень или перевод на него с III — не менее 10 % от выпуска обыкновенных активов, для перехода с I уровня листинга на II — 4 %. Вместе с тем, рыночная стоимость ценных бумаг в свободном обращении — более 1 млрд рублей.

- Привилегированные. Доля свободного обращения: для попадания на II уровень или перевод на него с III — не менее 10 % от выпуска привилегированных акций, для перехода с I уровня листинга на II — 4 %. Одновременно с этим рыночная цена активов в свободном обращении — свыше 500 млн рублей.

I уровень

Этот уровень называют «высшей лигой». Здесь организованы торги голубых фишек, яркими представителями которых выступают: Сбербанк, Башнефть, Лукойл, Детский мир и другие тяжеловесы. По отношению к эмитентам этого уровня применяется похожий набор требований, но с увеличением его масштаба:

- присутствие эмитента на рынке — от 3 лет;

- отчетность согласно МСФО — за последние 3 календарных года;

- раскрытие финансовых сведений в объеме и последовательности, определенными стандартами биржевой площадки;

- при стоимости компании более 60 млрд рублей — доля свободного обращения более 10 % от выпуска обыкновенных акций;

- при стоимости компании менее 60 млрд рублей — доля акций свободного обращения рассчитывается согласно формуле: (0,25789 – 0,00263 х Кап) х 100 %;

- рыночная стоимость активов свободного обращения: для обыкновенных бумаг — более 3 млрд рублей, для привилегированных — более 1 млрд рублей;

- соответствие корпоративным управленческим стандартам.

Листинг — непростая процедура с множеством условий и требований, удовлетворение которых подтверждает прозрачность и масштабность деятельности эмитента. Серьезно настроенные на многолетний бизнес эмитенты в обязательном порядке принимают участие в листинговом процессе.

Цели и критерии биржевого листинга

- Создание наилучших условий для торговых процессов, которые протекают на бирже.

- Повышение информированности инвесторов о состоянии рынка ценных бумаг.

- Выявление наиболее надежных и качественных ценных бумаг, а также отсеивание тех, что потенциально несут риск потери денег на криминальном основании.

- Защита инвесторов и повышение доверия с их стороны к торгуемым на биржах документам.

- Унифицирование правил экспертиз.

Кроме ранее названных критериев, существуют дополнительные параметры отбора, когда проводится листинг. Это:

- Величина чистого дохода организации, которая выходит на биржу и выпускает свои ценные бумаги.

- Стоимость активов, которыми располагает эмитент на момент выхода на рынок облигаций.

- Количество выпускаемых ценных бумаг. Слишком большое число акций небольшого предприятия могут вызвать вполне обоснованное подозрение о состоянии его дел.

Классификация

В зависимости от публичности, выделяют первичный и вторичный листинги.

При первичном – ценные бумаги обращаются на местной бирже, и его необходимо пройти для выхода на мировые площадки.

На организованном первичном рынке существует несколько методов листинга:

- приглашение общественности непосредственно компанией- эмитентом;

- предложения к продаже акций существующих акционеров;

- тендерные предложения для инвесторов;

- частное размещение;

- через исполнение или конверсию, и другие методы.

При вторичном листинге – акции попадают в списки, обращающиеся за границей, и далее делятся на 2 категории: прямой список (регистрация эмитентов, только вышедших на мировой рынок) и депозитарных расписок (регистрация депозитарных расписок вместо акций).

Если эмитент осуществляет процедуру листинга не на одной бирже, а на нескольких, то данный процесс делится на двойной (нахождение в списках нескольких торговых площадок одного государства, что значительно повышает ликвидность ценных бумаг) и кросс-листинг (регистрация на площадках нескольких стран, где после первой регистрации, можно попасть в следующий список по упрощенным правилам, что существенно сокращает сроки и издержки компании).

Таким образом, мы рассмотрели с вами суть, разновидности, преимущества, а также сам процесс осуществления листинга.

Мы будем ждать ваших оценок!

До завтра! С вами был Руслан Мифтахов.

Этапы процесса

Чтобы лучше понять, что такое листинг, стоит рассмотреть этапы проведения данной процедуры. Обычно она включает несколько основных пунктов, без которых попасть в список невозможно.

Чтобы лучше понять, что такое листинг, стоит рассмотреть этапы проведения данной процедуры. Обычно она включает несколько основных пунктов, без которых попасть в список невозможно.

Основные этапы проведения процедуры листинга:

- Эмитент либо посредник подает заявление о желании разместить ценные бумаги на фондовой бирже (это предлистинг).

- Подписывается соглашение про осуществление экспертной оценки биржевыми специалистами.

- Эмитент подает пакет документов, необходимых для проведения экспертизы – отчеты, бухгалтерские балансы и другие.

- Выполнение экспертизы облигаций, акций, которые претендуют на включение в список.

- Выполнение оценки деятельности эмитента – изучение основных макроэкономических показателей (величина уставного капитала, ликвидность, рентабельность и т.д.).

- Результаты работы рассматривает котировальная комиссия (комиссия по проверке ЦБ) в течение 10 суток, потом принимает решение касательно включения эмитента в котировальный список (может занять более месяца). Обычно вся процедура занимает до 2 месяцев.

Случается такое, что экспертиза выявляет несоответствие компании выставленным требованиям биржи. Тогда ценные бумаги могут быть внесены в предлистинг (предварительный реестр), предостерегая инвесторов от рискованных вложений.

Исходя из этого, можно утверждать, что листинги становятся подтверждением надежности ценной бумаги и стабильности ее работы, финансовых показателей. ЦБ из предлистинга можно покупать/продавать, просто за пределами биржи, на которой они не прошли проверку.

Что дает листинг эмитенту:

- Наращивание капитала за счет привлечения денег инвесторов.

- Появление компании в разных рейтингах.

- Выход на мировые торговые биржи.

- Повышение интереса к эмитенту с боку инвесторов.

- Возможность «быстро» продать ценные бумаги по стоимости, близкой к рыночной.

После того, как листинг пройдет и ценные бумаги появились в продажах торговой площадки, это не значит, что так будет всегда. При определенных условиях биржа может вычеркнуть бумаги из-за несоответствия эмитента условиям, невыполнения им обязательств, низкой цены бумаг. При слиянии предприятий инициировать делистинг (исключение бумаги из списка) может сама компания.

Основные причины делистинга

Зачем проводится листинг понятно всем. Включение акций (или

облигаций) компании в список торгуемых на бирже финансовых инструментов

положительным образом сказывается на её капитализации, на ликвидности акций и

даёт дополнительные возможности в плане привлечения новых средств на развитие (например,

посредством дополнительной эмиссии акций или SPO).

А вот зачем компании проводить делистинг своих акций? Ну,

во-первых, бывают такие случаи, когда биржа попросту исключает акции компании

из своего котировального списка, никого об этом не спрашивая. Делается это в

тех случаях, когда компания перестаёт удовлетворять тем требованиям, которые

предъявлялись к ней на этапе размещения акций на бирже (листинга).

Делистинг по инициативе биржи

Требования предъявляемые к котируемым компаниям излагаются в правилах листинга, которые имеет каждая официальная биржевая площадка. Например, крупнейшая в нашей стране Московская биржа предъявляет следующие требования: https://fs.moex.com/files/257

Раздел пятый этих требований полностью посвящён процедуре делистинга. В нём подробно излагаются все те основания, которые могут служить причиной исключения акций компании из котировальных списков биржи (п.2 раздела 5). Кроме этого, данные правила регламентируют проведение данной процедуры в том случае, если она была инициирована заявлением со стороны компании-эмитента.

К основным причинам исключения ценных бумаг из котировальных списков биржи (или понижения их уровня**) можно отнести следующие:

- Самый очевидный и самый неприятный для инвесторов вариант – это банкротсво компании-эмитента;

- Компания может быть ликвидирована или реорганизована по инициативе мажоритарных акционеров;

- Могут быть нарушены правила выпуска ценных бумаг;

- Эмитент может быть уличён в намеренном искажении информации о состоянии компании. То есть, его финансовая отчётность будет признана недостоверной;

- Наконец, котирование ценных бумаг компании может быть приостановлено по причине банальной неуплаты услуг листинга (а это, кстати говоря, удовольствие не из дешёвых).

Фондовая биржа это организация, очень дорожащая своей

репутацией. Предъявляя своим клиентам те или иные финансовые инструменты, она

выступает гарантом всех сделок по ним. Любой клиент биржи знает, что все

компании, ценные бумаги которых на ней торгуются, удовлетворяют определённым

требованиям гарантирующим (до определённой степени конечно) их надёжность.

Именно поэтому биржевой комитет или специальная уполномоченная комиссия, занимаются постоянным мониторингом всех компаний, бумаги которых прошли листинг и допущены к торгам, на предмет их соответствия предъявляемым требованиям. И в том случае, когда обнаруживается, что та или иная компания перестала соответствовать установленным нормам и стандартам, для её ценных бумаг проводят процедуру делистинга.

** На Московской бирже существует несколько уровней котировальных списков (первый, второй и третий) . Чем выше уровень листинга, тем более надёжны ценные бумаги на нём представленные. Такая градация позволяет инвесторам лучше ориентироваться при выборе финансовых инструментов в соответствии с приемлемым для них уровнем риска.

Делистинг по инициативе эмитента

Во-вторых, инициатором делистинга могут стать мажоритарные

акционеры компании. В данном случае эта процедура проводится с целью отсечения

множества миноритарных акционеров и сосредоточения власти в одних руках. Такого

рода консолидация пакета акций, позволяет также:

- Устранить расходы компании связанные с

поддержанием листинга; - Значительно сократить документооборот;

- Сократить риски за счёт того, что отпадает

необходимость публичного обнародования финансовой отчётности.

Однако следует иметь в виду, что инициируя процедуру

делистинга, компания фактически обрекает себя на ряд следующих, мягко говоря,

неудобств:

- Снижение курса акций в результате их массового

сброса после объявления о делистинге; - На фоне общего негативного информационного фона

происходит снижение рейтинга международных рейтинговых агентств; - Снижение ликвидности ценных бумаг;

- Уменьшение лимитов кредитования наряду с

лишением таких шикарных источников инвестиций как SPO.

Ну и наконец, следует отметить ту негативную составляющую

делистинга, которая ложится на плечи акционеров. Естественно, что для

акционеров компании, новость о делистинге её акций не относится к числу

приятных. Помимо того, что бумаги начинают снижаться в цене, их становится ещё и

трудно продать (падает их ликвидность).