Как взять кредит, если вам уже отказали?

Содержание:

«Ренессанс» — кредит с плохой кредитной историей до 700 000 рублей

Вторым интересным предложением, с точки зрения выгоды клиента, является кредит банка Ренессанс с процентной ставкой от 7,5% годовых. В отличие от Совкомбанка, данный вариант подкупает допустимой суммой. Здесь она достигает 1000000 рублей, которые кредитор может выдать даже обладателям испорченной кредитной истории максимум на 5 лет, а минимум на 2 года.

Что нужно знать, прежде чем подавать заявку в Ренессанс Кредит Банк:

- при оформлении принимаются 2 документа, одним из которых является паспорт, подтверждающий российское гражданство. Второй — демонстрируется на выбор: водительское удостоверение, загранпаспорт, именная банковская карта, диплом о средне-специальном или высшем образовании, военный билет, свидетельство о постановке на налоговый учет (ИНН), пенсионное удостоверение;

- в случае просрочки платежей начисляется неустойка в размере 20% годовых от суммы задолженности;

- кредит можно оформить онлайн за несколько минут, а получить в день обращения. Подписание кредитного договора будет выгодным, если предъявить наиболее полный пакет документов.

Это, во-первых, увеличит шансы на выдачу кредита, во-вторых, ускорит процесс рассмотрения заявки. В-третьих, позволит снизить ставку. Как правило, решение принимается в течение 10 минут. Деньги можно получить двумя наиболее востребованными способами: наличными или на банковскую карту.

Кредитка Ренессанс Кредит Банка для лиц с плохим финансовым досье

Ренессанс Кредит Банк, как уже стало понятно, весьма лояльно относится к клиентам. В результате этого многие россияне, в прошлом испортившие свою кредитную историю, обращаются за финансовой помощью именно сюда. Здесь предельно простые условия оформления. Лимит кредитки составляет 300000 руб. и менее. Все зависит от уровня ваших доходов. Но минимальная сумма начинается с 3 тыс. руб.

Выпускается продукт бесплатно, за обслуживание также ничего не взимается. Получить ее предлагается моментально, в день одобрения. Годовая плата за владение кредиткой варьируется в пределах 23,9—45,9%. Если владелец плохой кредитной истории решит снимать наличные, будет действовать ставка 45,9%. В этом, конечно, минус карты. Еще банковская структура на обналичивание установила комиссию 290 руб. + 2,90% от снимаемой суммы.

Льготный период длится до 55 дней. В рамках программы «Простые радости» начисляется кэшбэк 1-10%. Забрать карточку можно в любом из отделений. Основные условия выпуска:

- нужно быть гражданином/гражданкой России с паспортом;

- достигнуть 24 лет, но не старше 65;

- получать доход от 8-12 тыс. руб.;

- отработать на одном рабочем месте не менее 3 мес.;

- иметь постоянную прописку или работу в субъекте, где будете заключать сделку с банком;

- наличие мобильного и дополнительного документа для подтверждения личности, которым может послужить: загран, права, диплом и др.

Как получить кредит без отказа

Есть распространенные причины, по которым банки отказывают в получении кредита.

- Испорченная кредитная история. Если в прошлом были просрочки по платежам, есть невыплаченные долги, то новые кредиты оформлять откажутся.

- Возраст клиента. Обычно минимальный возраст – 21 год. Есть ряд банков, готовых оформить кредит для людей от 18 лет (ВТБ 24, Сбербанк, Московский кредитный банк).

- Потенциальный заемщик предоставил сотруднику недостоверные личные данные – преувеличил размер зарплаты, передал поддельные документы и справки.

- Неопрятный внешний вид, отсутствие четких внятных ответов на поставленные сотрудником вопросы, нахождение в состоянии алкогольного опьянения.

- Высокая закредитованность человека, когда у него уже есть действующие кредиты, размер которых не позволяет оформить новый.

- Низкая заработная плата (она должна хотя бы в 2 раза превышать ежемесячные платежи по будущему кредиту).

- Отсутствие регистрации (даже временной) в том регионе, где находится отделение банковского учреждения.

Сегодня банки вправе отказать в оформлении кредита, не объясняя свое решение. При этом оно принимается не самим сотрудником банка, а автоматизированной системой или экспертами центрального офиса организации.

Какие банки дают кредит без проблем? Многие думают, чтобы получить кредит нужно принести кучу справок и иметь хорошую кредитную историю. Однако не все так плохо, даже для тех, кому банки постоянно отказывают.

Рассмотрим, что можно предпринять человеку для повышения шансов на оформление кредита.

- Получите временную регистрацию в регионе, где находится отделение банка. Кредит будет оформлен на продолжительность ее действия: чем дольше прописка, тем больше сумма к выдаче.

- При низкой зарплате найдите надежных поручителей, предоставьте залог в виде автомобиля или квартиры.

- При наличии нескольких долгов проведите процедуру рефинансирования.

Порядок действий при отказе

Если произошло такое, что все финансовые компании отказывают, то нет смысла продолжать заполнять заявки

Опытные кредитные специалисты в подобной ситуации рекомендуют сначала взять во внимание несколько простых советов, с помощью которых вы сможете исправить ситуацию и услышать заветное «одобрено»

Чтобы не получить отказ в кредите:

Исправить кредитное досье клиента

Первое, на что обращают внимание банки – это кредитное досье клиента. Именно поэтому с него стоит начать

Если у вас были многочисленные просрочки, то следует получить новый займ и вовремя его погасить. После взять новый и снова вернуть. Если у вас много непогашенных обязательств, то следует их погасить. Без этого получить средства в долг вряд ли получится.

Предоставить поручителя или залог. Банки крайне лояльно относятся к клиентам, которые готовы привлечь поручителя или предоставить дорогостоящее залоговое обеспечение. В качестве залога может выступать квартира или машина, с момента выпуска которой прошло не более 10 лет.

Предъявить все документы. Не стоит обращаться за кредитом только при наличии паспорта и второго документа. Будьте готовы подготовить копию трудовой книжки, справку о размере заработной платы, заграничный паспорт, документы на имущество (при наличии) и иные документы, подтверждающие получение дополнительного дохода.

Не нужно предоставлять ложные данные. В данном случае речь идет не просто про устную информацию (ответы на вопросы), а про документы. Вся информация тщательно проверяется уполномоченными специалистами финансовой компании. При вскрытии обмана вас могут не только занести в черный список, но и привлечь к ответственности.

Изучить рейтинг банков с большим процентом одобрения. Не стоит сразу рассылать заявки в кредитные компании. Первым делом стоит внимательно изучить рейтинг кредиторов, которые готовы выдать необходимый продукт с большим процентом одобрения. Как показывает практика, лучше обращаться в небольшие банки, которые только появились на рынке и нарабатывают базу клиентов.

Если вы примете к сведению перечисленные советы, то сможете получить необходимую сумму в долг.

В какие МФО обратиться, если отказали банки

Если банки отказывают в займах, следует обратиться в микрофинансовые компании. МФО одобряют 9 заявок из 10, быстро рассматривают анкеты и моментально переводят деньги на карту или банковский счет.

Микрофинансовые организации выдают ссуды по паспорту при условии постоянной регистрации. Никаких дополнительных документов не нужно. Кредитный рейтинг, социальный статус, стаж и место работы заемщика значения не имеют. Вероятность, что МФО откажут в кредитовании, очень мала. Когда банки не хотят выдать ссуду, МФО станет прекрасной альтернативой для решения любых финансовых проблем.

SmartCredit

Если нигде не выдают средства в долг, стоит обратиться в компанию SmartCredit. Она осуществляет кредитование до 30 000 рублей без залога под проценты, которые насчитываются ежедневно. Срок погашения долга — месяц, возможность пролонгации стоит обсуждать в индивидуальном порядке.

Получение ссуд от SmartCredit являются эффективным решением финансовых трудностей, когда нигде не дают в долг. Преимуществами данного предприятия является быстрое рассмотрение заявки, высокий процент одобрений и удобное зачисление денег на карту, Яндекс Деньги и Киви-кошелек.

FastMoney

FastMoney занимается микрокредитами онлайн до 30 000 рублей. Получение средств возможно с одним лишь паспортом без справок о доходах. Деньги перечисляются на карточку, индивидуальный счет кредитозаемщика или электронный кошелек. Микрозаймы выдаются на 16 дней с посуточным начислением процентов. Если не знаете, что делать и где оформить заем, стоит обратиться в FastMoney. МФО очень популярна среди заемщиков и имеет хорошие отзывы от постоянных клиентов.

еКапуста

Когда банки отказывают в кредите, можно одолжить деньги в компании ЕКапуста. Здесь дают микрозайм до 30 000 рублей на три недели. ЕКапуста — одна из микрофинансовых компаний, где можно взять необходимую сумму под небольшой процент. Для оформления заявки нужен паспорт и телефон. Клиент самостоятельно выбирает способ получить деньги: на карту, счет в банке, qiwi-кошелек, Яндекс Деньги, через сервис Contact.

Джой Мани

Многие россияне ищут, куда обратиться за недорогой ссудой. Выгодные условия кредитования предлагает Джой Мани. МФО готова дать взаймы до 60 000 рублей. Оформить заявку можно по интернету, подтверждение и перевод денег занимают не более 10-20 минут. Из документов понадобится только паспорт. Кредитный рейтинг клиента значения не имеет, поэтому оформить микрокредит могут даже потребители с испорченной репутацией.

OneClickMoney

Если срочно нужны деньги, необходимо подать заявку в OneClickMoney. Компания занимается микрокредитованием до 30 000 рублей. Деньги перечисляются на карту или электронные реквизиты заемщика за считаные минуты. Вернуть долг можно наличными в банке или через терминал, переводом с карты или счета. Главное — вовремя вносить платежи, не задерживая их ни на один день. В ином случае должникам начисляется пеня или штраф. OneClickMoney имеет хорошие отзывы и пользуется популярностью среди российских кредитозаемщиков.

ГлавФинанс

ГлавФинанс станет отличным решением финансовых проблем, когда другие МФО и банки кредит не дают. Чтобы узнать, могу ли я получить заем, достаточно оставить онлайн-заявку на сайте компании. Максимальный кредитный лимит составляет 100 000 рублей. Такую сумму можно получить на 98 дней. Из документов следует подготовить только паспорт, копию которого необходимо выслать для идентификации личности. ГлавФинанс имеет лицензию, поэтому кредитование здесь законно и безопасно. Сотрудничество с МФО также выгодно, если банк не дает займ под низкий процент.

https://youtube.com/watch?v=M1-UBF2GRA8

Сравнительная таблица МФК

Каждая микрофинансовая компания дает кредит без подтверждения дохода на свой страх и риск. Чтобы обезопасить себя, микрозаймы выдаются под высокий процент. Зачастую МФО отказывают только молодым клиентам младше 18 лет или заемщикам с временной регистрацией. Поэтому шансы на кредитование в МФО очень высокие.

| Название МФО | Сумма кредита | % ставка | Срок погашения | Особенности |

| SmartCredit | От 2 000 до 30 000 ₽ | 1,1-1,5% | 5-30 дней | Скидка на каждый последующий заем |

| FastMoney | От 3 000 до 30 000 ₽ | 1,3-1,5% | 7-16 дней | Программа лояльности для постоянных клиентов |

| еКапуста | От 100 до 30 000 ₽ | 0-2% | 7-21 день | Выдача кредита пенсионерам до 70 лет |

| Джой Мани | От 3 000 до 60 000 ₽ | 0,5-1,5% | 5-126 дней | Круглосуточная работа сервиса |

| OneClickMoney | От 500 до 30 000 ₽ | 2,23% | 6-21 день | Работа с плохой КИ |

| ГлавФинанс | От 3 000 до 100 000 ₽ | 0,65-1,5% | 8-98 дней | Гарантия безопасности и конфиденциальности |

Как узнать причину отказа

У банка всегда есть мотивированное объяснение причины отказа в выдаче кредита, но к сожалению для клиента, это объяснение может остаться загадкой. По крайней мере до того момента пока соответствующие поправки к закону не примут, и у заемщиков не появится четкое понимание того почему он получает отрицательные решения. А пока этого не случилось, есть три выхода получить информацию:

- первое – послать письменный запрос и дожидаться ответа;

- второе – самостоятельно разобраться с тем, почему могут дать отказ в получении кредита;

- третье – сделать запрос в БКИ и узнать почему получен отказ в выдаче займов и ссуд из истории.

Что касается третьего варианта, то он наиболее удобный и быстрый. Дважды в год можно бесплатно запросить КИ и, изучив информационную часть, в которой и помещаются разъяснения с причинами негативных решений по заявкам, получить ответ на свой вопрос.

Выдача кредита – это право, а не обязанность банка. Каждая заявка, рассматривается отдельно, учитываются индивидуальные факторы.

На сегодня процент отрицательных решений растет, а вот по какой причине клиентам не выдают ссуды, банки по-прежнему не разглашают. Именно поэтому, «спасение утопающих – дело рук самих утопающих», иными словами, человек сам должен разобраться почему ему могут отказать в получении кредита и устранить эту помеху.

Автор статьи:

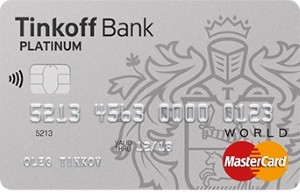

Как получить кредит в Тинькофф Банке, если испорчена КИ

Тинькофф Банк славится своей демократичностью. Его требования к заемщикам, пожалуй, самые простые. Ни слова о плохой или хорошей кредитной истории. Главное – быть совершеннолетним российским гражданином, имеющим паспорт и прописку (временную или постоянную). За соответствие этим условиям кредитор даст в долг от 50000 до 2000000 рублей, правда, всего на 3 года.

Нужно сказать и о ставке, которая является вполне приемлемой, — 8,9—24,9% годовых. А если предоставить обеспечение, ее начальная величина может быть снижена еще на несколько пунктов. При поручительстве или залоге вы также сможете увеличить максимально допустимый размер кредита – до 15000000 руб. Он предоставляется на дебетовой карте, которая окажется у вас в ближайшее время посредством курьерской службы или почты.

За исправное погашение задолженности полагаются бонусы. Для взаимодействия с банком обладателю плохой кредитной истории не понадобятся никакие справки. Об ответе извещают сразу. Кстати, Тинькофф Банк на данный момент является наиболее часто одобряющим заявки.

Клиенты банка рассчитывать не только на кредит онлайн, но и на кредитные карты по паспорту с моментальным решением.

Кредитки «Платинум» — популярный продукт с лимитом до 700000 руб., а также:

- рассрочкой на 12 мес.;

- 55-дневным грейс-периодом;

- кэшбэком за любые товары (не более 30%);

- возможностью погашения другой кредитки и отсутствием необходимости платить проценты на протяжении 4 мес.

Их бесплатно (в пределах столицы) доставляют до потребителя. За годовое обслуживание берут 590 руб. Стоимость платежного инструмента составляет 12% и выше. Ежемесячный платеж колеблется в диапазоне 6-8% от суммы задолженности.

Крупные банки которые дают кредиты с плохой КИ

Даже топовые российские банки могут пойти навстречу клиентам, некогда испортившим свою репутацию. Но на выгодные условия и простое одобрение рассчитывать не стоит. Даже самые лояльные банки для получения кредита позаботятся о том, чтобы максимально себя защитить от недобросовестных заемщиков.

Совет! Самым лояльным банком будет тот, зарплатным клиентом которого вы являетесь.

Таблица известных, крупных и лояльных кредиторов, которые не проверяют КИ и могут одобрить заявку даже при наличии негативных факторов в кредитной истории:

| Банк | Особенности |

| Тинькофф Банк | Рассмотрение заявки происходит полностью онлайн, проверка происходит автоматически. При отсутствии серьезных нарушений, можно рассчитывать на одобрение. |

| Совкомбанк | Есть специальная программа кредитования «Кредитный Доктор», позволяющая исправить кредитную историю путем получения заемных средств. |

| Ренессанс Кредит | Готовы сотрудничать с разными клиентами, предъявляя минимальные требования. Быстрая скорость принятия решения и перевод денег. |

После рассмотрения заявки от клиента с испорченной кредитной историей банк предложит ему посетить офис. Там он выдвигает дополнительные условия. среди которых может быть:

меньшая сумма, чем изначально запрашивал клиент (например, если вы хотели занять 1 млн, но банк не согласен выдать вам более 500 тысяч рублей);

предоставление залогового имущества – автомобиля или недвижимости (необходимо, чтобы именно вы юридически были его владельцем);

повышенная процентная ставка;

меньший срок использования средств (что означает увеличенный ежемесячный платеж);

поручительство (другой человек, с хорошей кредитной историей, должен взять на себя ответственность за ваш займ в том случае, если не перестанете его платить);

страховые продукты;

дополнительные документы, подтверждающие ваш доход;

в некоторых случаях – использование зарплатного проекта (иногда банки, которые не проверяют КИ, или не обращают на нее внимание – это те, на карту которых вы регулярно получаете зарплату в течение длительного времени).

Если клиент не согласится купить страховку, переплатить повышенные проценты или выполнить другие условия – скорее всего, ему откажут. Необходимо понимать, что любые банк (даже те, какие не проверяют якобы кредитную историю не заинтересованы в выдаче займов с большими для себя рисками.

Кредит с плохой кредитной историей — 7 предложений

Если же варианты с улучшением кредитной истории вам не подходят, попробуйте обратиться в любой из приведенных ниже банков. Вы также можете подать онлайн-заявку на кредит сразу в несколько учреждений, получив больше шансов на быстрый и положительный ответ.

Кредит с плохой кредитной историей в Совкомбанке

Отзывы: 20

| Сумма ₽ | 40000—1000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 9,90—22,9% |

| Возраст | 20—85 |

| Скорость решения | 1 час |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Тинькофф Банке

Отзывы: 32

| Сумма ₽ | 50000—2000000 |

| Срок | 1—3 лет |

| Проценты (в год) | 8,9—24,9% |

| Возраст | 18—70 |

| Скорость решения | 1 час |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Ренессанс Банке

Отзывы: 11

| Сумма ₽ | 30000—1000000 |

| Срок | 2—5 лет |

| Проценты (в год) | 7,5—24,3% |

| Возраст | 24—70 |

| Скорость решения | 1 минута |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Райффайзенбанке

Отзывы: 13

| Сумма ₽ | 30000—2000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 7,99—17,99% |

| Возраст | 23—65 |

| Скорость решения | 2 минуты |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Восточном

Отзывы: 13

| Сумма ₽ | 25000—1500000 |

| Срок | 1—5 лет |

| Проценты (в год) | 9—24,9% |

| Возраст | 21—76 |

| Скорость решения | 1 день |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в ОТП Банке

Отзывы: 11

| Сумма ₽ | 15000—2000000 |

| Срок | 1—7 лет |

| Проценты (в год) | 10,5—38,40% |

| Возраст | 21—69 |

| Скорость решения | 15 минут |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Ситибанке

Отзывы: 9

| Сумма ₽ | 100000—2500000 |

| Срок | 1—5 лет |

| Проценты (в год) | 6,5—18,6% |

| Возраст | 22—60 |

| Скорость решения | 10 минут |

| ОФОРМИТЬ |

Что делать, если все банки отклонили заявки

Если КИ очень плохая, отказывают даже банки, дающие кредит с плохой кредитной историей. Но эта ситуация не является безвыходной. Если отказали банки, вы можете быстро найти другого кредитора:

- Обратиться в МФО. Микрофинансовые организации выдают деньги людям с плохой КИ. В МФО можно взять наличными до 10000 рублей на срок 30 дней. После своевременного возврата долга доступная сумма займа будет увеличена. Найти список проверенных МФО можно на этой странице.

- Воспользоваться программой Кредитный Доктор от Совкомбанка.

- В интернете можно найти частного кредитора, который выдаст вам кредит с просрочками и плохой кредитной историей. Но на этом рынке действует много мошенников, которые собирают паспортные данные людей под предлогом кредитования.

- Сдать ценные вещи в ломбард. Выгоднее всего сдавать в ломбарды ювелирные изделия и смартфоны. Но при оценке в ломбарде часто занижается реальная цена предмета. В долг можно получить максимум 60-70% от рыночной стоимости, которую определит ломбард. При неуплате долга ценная вещь становится собственностью ломбарда.

- Получить займ под залог ПТС или автомобиля. В автоломбарде предметом залога служит машина. Некоторые ломбарды забирают машину на стоянку после оформления залога. В других автоломбардах можно передать на хранение только ПТС и пользоваться машиной. Максимальная сумма займа: 70-80: от рыночной цены автомобиля.

- Занять деньги у родственников, друзей или знакомых. Этот вариант подходит для тех, кому срочно необходима маленькая сумма денег. При таком не нужно платить проценты и нет риска лишиться своего имущества. Но если вы не вернете деньги вовремя, вы испортите хорошие отношения. Повысить рейтинг для банка проще, чем восстановить репутацию для друзей.

Ответы на популярные вопросы

Где взять деньги с плохой КИ без отказа?

Ни один честный кредитор не одобряет 100% заявок. Предлагать займы без отказов могут только мошенники. Реальные кредиторы заинтересованы в возврате собственных средств, поэтому у них есть минимальная планка требований к заемщикам. Список организаций, где вероятность отказа низкая, представлен на этой странице.

Поможет ли новый займ исправить плохую КИ?

Оформление и возврат новых кредитов — это единственный способ улучшения КИ. Каждый банк и МФО передает информацию в БКИ. Если вы погасите новую задолженность без просрочек, то в КИ появятся новые положительные записи. Ваш рейтинг заемщика будет увеличен. При обработке новых заявок банки будут видеть, что ваше финансовое состояние улучшилось, и последний займ погашен без просрочек.

Можно ли взять новый кредит при просроченной задолженности?

Наличие действующих просрочек — веская причина для отказа потенциальному заемщику. Чтобы взять новый кредит, желательно сначала погасить старый. Если кредитная история испорчена не сильно, можно воспользоваться программой рефинансирования задолженности. Если просрочек много, чтобы срочно получить деньги можно сразу обращаться в МФО или автоломбард.

Сколько денег можно получить с плохой КИ?

Заемщикам с плохой КИ банки предлагают небольшие суммы: до 80 000 или до 100 000 рублей. Получить до 500 000 рублей можно только если просрочек было немного, и деньги были внесены в срок не более 30 дней. Для оформления займа на сумму от 100 000 до 500 000 рублей нужно будет подтвердить свои доходы.

Можно ли отредактировать свою КИ?

Правдивую информацию из КИ удалить нельзя. Люди, которые предлагают отредактировать КИ за деньги — мошенники, а не сотрудники БКИ. Но крайне редко в КИ могут возникать ошибки. Если вы проверили КИ и нашли просрочки, которых не было, эту информацию можно исправить. Нужно подать в БКИ претензию и подтвердить внесение платежа в срок. Для подтверждения используйте выписку с банковского счета.

Подведем итоги

На этой странице приведены МФО и банки, дающие кредит с плохой кредитной историей. Вы можете отправить заявки в несколько кредитных организаций, чтобы срочно оформить кредит. Получив одобрение банка, вносите платежи по графику, чтобы улучшить свою репутацию. Тогда в будущем вы сможете оформлять кредиты на более выгодных условиях.

Где взять деньги

Если везде отказывают в ссуде, то стоит рассмотреть альтернативные варианты

обратиться в банки, лояльные к заемщикам с незначительными нарушениями КИ. Здесь можно рекомендовать розничные банки, специализирующиеся на выдаче потребительских кредитов и кредитных карт. Тарифы по этим продуктам выше, чем по стандартным предложениям;

взять ссуду в МФО. Здесь гарантированно можно получить в долг небольшую сумму. Этот способ стоит использовать для займов на короткие сроки, иначе расходы на уплату процентов превысят сумму кредита;

получить залоговый займ в автоломбарде. Этот вариант могут использовать автовладельцы, передав в залог ПТС и получив до 60% от стоимости авто;

обратиться в банк и предоставить обеспечение и поручительство. Несмотря на длительный процесс оформления, такая ссуда позволит получить наиболее выгодные условия для заемщика. Нужно быть готовым к расходам на оплату услуг по оценке и страхованию залога.

Некоторые предложения банков в Москве, актуальные в феврале 2016, представлены ниже:

| Банк | Продукт | Сумма | Тариф (%) | Срок (мес.) |

| Восточный экспресс банк | Кредитная карта Стандарт | до 300 000 | от 29,9 | 36 |

| Русский Стандарт | Кредитная карта Классик | до 300 000 | от 37,9 | 36 |

| Ренессанс Кредит | Кредит на срочные цели | до 100 000 | от 28,5 | 60 |

| Тинькофф | Кредит наличными | до 500 000 | от 19,9 | 36 |

| УБРР | Кредит под залог ТС | от 250 000 | от 20 | 60 |

| Россельхозбанк | Рефинансирование | до 1000 000 | от 21,8 | 12 |

Решение о том, где брать ссуду, принимает заемщик с учетом своей ситуации. Даже в случае отказа банка, можно найти альтернативные предложения и получить нужную сумму.

Основные причины отказа в кредите

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Ситибанк: условия кредита с плохой кредитной историей для постоянных и действующих клиентов

В наш список банков, дающих кредит с плохой кредитной историей, мы включили и Ситибанк. Он, разумеется, как и предыдущие кредиторы, неохотно кредитует таких клиентов, и в большинстве случаев отмечаются отказы, особенно, когда платежная дисциплина была нарушена при сотрудничестве с ним. Но если взятые на себя обязательства в другом банке россиянин исполнял не лучшим образом, и на это были веские причины, у него есть возможность заключить договор с Ситибанком.

Банковская структура оценивает риски, которые могут возникнуть с выплатами кредита, поэтому задача потенциального заемщика – продемонстрировать свою ответственность, средний уровень дохода (от 30 тыс. руб.), за счет которого он будет погашать долг. Помимо этого лицо должно соответствовать таким требованиям:

- российское гражданство;

- официальное трудоустройство или проживание в одном из следующих городов: столица, Самара, МО, Нижний Новгород, Питер, Ростов-на-Дону, Екатеринбург, Уфа, Волгоград, Казань;

- отсутствие статуса ИП;

- наличие мобильного и указание номера рабочего телефона;

- текущий стаж от 3 мес.

Такова характеристика заемщика, которая удовлетворит Ситибанк. Но этого недостаточно, чтобы организация пошла вам на встречу. Предъявите паспорт и справку, свидетельствующую о доходе, документ на авто (если есть). Новым клиентам могут занять до 2500000 ₽, постоянным – не более 5000000 ₽. Срок кредитования не более 5 лет. Ставка варьируется в пределах 6,5—18,6% в год.

Как повысить вероятность одобрения заявки в банке или МФО

Финансовые организации, отказывающие в кредите, имеют на то весомые причины. Поэтому стоит постараться убедить компанию-кредитора в своей платежеспособности и дисциплинированности, чтобы получить положительный ответ.

Повысить шансы на одобрение займа может грамотное заполнение заявки. Необходимо ответить на все вопросы, заполнить даже необязательные пункты (если они имеются), указать достоверные данные о себе и родственниках, оставить актуальную контактную информацию.

Если есть возможность оставить какое-то имущество под залог, необходимо об этом сообщить. Такой аргумент может сыграть решающую роль в принятии решения. Также необходимо сообщить, где и когда заемщик брал предыдущие кредиты, выплачены ли они. Погашенные ссуды позволят кредитору убедиться в благонадежности клиента.

Обращаясь в банк, нужно постараться собрать максимальный пакет документов. Заемщики с подтвержденной заработной платой чаще получают ссуды. Некоторые микрофинансовые компании также могут запросить справку о доходах, когда речь идет о крупном долгосрочном кредите.

Получив отказ от потенциального кредитора, не стоит впадать в отчаяние. Многие банковские компании и МФО готовы предоставить финансовую помощь в кратчайшие сроки. Главное, найти выгодные условия займа и трезво оценивать свои возможности при выполнении кредитных обязательств.

Так от чего зависит, откажет банк в кредите или нет?

Первый и самый основополагающий фактор — это ваша платежеспособность.

От суммы доходов зависит не только размер предполагаемого кредита, но и решение о его выдаче. Банк просчитывает разницу между вашим официальным доходом и расходами на:

- Аренду квартиры

- Коммунальные платежи

- Имеющие кредиты

- Алименты, прожиточный минимум на каждого иждивенца

- Непредвиденные расходы и т.д.

Чем больше окажется разница, тем выше вероятность получения кредита. Так что, если ваша заработная плата составляет 35 000 руб. Кредит вы хотите взять на сумму 200 000 руб. на год под 19% годовых. При этом у вас есть два несовершеннолетних ребенка. С вероятностью 99 % банк вам откажет. Аргументы, что бабушка ежемесячно высылает 30 000 руб. тут не помогут.

Отличным вариантом является первоначальный взнос. Чем он больше, тем лучше. Считается, что если есть накопления, то отдать остальную часть суммы будет не проблема.

Вы уверенны что с кредитной историей все хорошо!?

А по приходу в банк, говорят о несоответствующих просрочках по суммам и датам. Опечатка в один символ, и вам автоматически присваивается чужая кредитная история. А может кредит ваш, только вы его уже погасили, а информация в БКИ еще не поступила. В данном случае лучше заранее проверить свою кредитную историю. И попросить банковского работника перепроверить еще раз все данные.

Не спешите радовать банк информацией о том, что хотите досрочно погасить кредит. При таких действиях банки теряют свои проценты, а это им совсем не «на руку». Да и кредиты с возможностью досрочного погашения, как правило, имеют процентные ставки выше чем займы, закрытие оплат которых происходит не раньше отведенного срока.

Будьте внимательны, когда отвечаете на вопрос: «Для чего нужны деньги банка?!»

Если работник посчитает несерьезным цель вашей покупки, кредита можно не дождаться. Старайтесь не врать о своем месте проживания и прописки. Вы должны доказать банку, что при необходимости вас легко будет найти. И да, не забудьте предупредить знакомых и родственников, номера телефонов которых оставили банку, о звонке с целью проверки всего вами сказанного. Это поможет избежать испуганного ответа: «Нет, мне такая(ой) не знакома!»

По статистике самый большой процент отказов получают люди «неправильных профессий» :

- Работники социальной сферы;

- Работники опасных видов деятельности (пожарные, телохранители);

- Сезонные работники (основной доход только летом и т.д.)

- Парикмахеры, водители и т.д.

Откровенно говоря, причин, почему банки отказывают в кредите с хорошей кредитной историей, множество. Это могут быть понятные и обоснованные доводы, а могут – глупые и непонятные. Не стоить забывать, что банков множество. Если отказали в одном, всегда есть шанс получить положительный ответ в другом.