Топ-7 лучших программ для расчета стоимости блюд

Содержание:

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Как заполнить форму?

- Первый шаг – подготовка перечня блюд, на которые необходимо заполнить форму ОП-1. Ответственное лицо должно определить нормы затрат сырья на каждый вид изготавливаемых блюд и рассчитать продажные цены на сырье.

- В верхней части карточки следует указать название субъекта, код вида деятельности по ОКВЭД.

- После этого надо указать название блюда и его номер по сборнику рецептур. Затем документу присваивают номер и указывают дату составления.

- Во второй графе формы ОП-1 прописывают наименование продукта в соответствии с приходной накладной, в третьей – код продукта.

- В столбцах № 1, 2, 3… указывают дату, на которую составлена калькуляция.

- Стоимость сырьевого набора на каждую порцию определяется путем суммирования затрат по каждому продукту.

- Стоимость каждого вида изготавливаемой продукции определяется путем сложения стоимости сырьевого набора блюда и наценки.

- Выход готового блюда определяют путем суммирования нормы сырья по каждому продукту.

- После проверки правильности проведенных расчетов форма ОП-1 заверяется подписью лица, составившего калькуляцию, завпроизводства и директора.

Переходим к практике

Калькуляция блюда (пример — все та же котлета по-киевски, цены берем средние по столице):

- куриное филе очищенное — 29,82 грамма, где 1000 грамм стоит 180 рублей;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 14 грамм, где 1000 грамм стоит 240 рублей;

- яйцо куриное — 3,27 грамма, где 1000 грамм стоит 120 рублей;

- хлеб из муки высшего сорта — 8,88 грамма, где 1000 грамм стоит 60 рублей;

- жир кулинарный для обжарки — 5,21 грамма, где 1000 грамм стоит 80 рублей;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 52,08 грамма, где 1000 грамм стоит около 50 рублей.

В итоге получаем:

- куриное филе, очищенное от кожи и костей — 5,37 руб.;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 3,36 руб.;

- яйцо куриное — 0,4 руб.;

- хлеб из муки высшего сорта — 0,54 руб.;

- жир кулинарный для обжарки — 0,42 руб.;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 3,12 руб.

Таким образом, получаем калькуляцию блюда в столовой «Котлета по-киевски»: себестоимость 100 грамм порции составляет 13 рублей 20 копеек.

По такому же принципу составляется калькуляция всех пунктов, прописанных в меню, включая гарниры, десерты и напитки.

Конечно, цены нестабильны, и переписывать себестоимость вручную из раза в раз как минимум нерационально, поэтому можно создать шаблоны блюд в любой программе, позволяющей вести подсчет, тот же Microsoft Excel хотя бы. Просто вбиваете составляющие, прописываете формулу подсчета и корректируете цену закупочную при ее изменении.

Если планируется осуществление автоматизированного учета, то тут и вовсе все элементарно — практически все торговые программы, «заточенные» под системы общественного питания, имеют опцию «калькуляция блюд». Причем раскрывается она не только в возможности разноски актуальной закупочной цены ингредиентов по соответствующим строкам — также осуществляются, в режиме реального времени, перемещение и списание. Благодаря этому всегда пошагово можно отследить, куда, образно говоря, «исчезли 2 килограмма масла».

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Участок калькуляции в ОБЩЕПИТЕ.

На основании рецептуры руководитель предприятия утверждает перечень плановых цен на продукты питания для расчета цены продукции общепита. Объектами калькулирования являются: в кухне – блюда по их видам согласно ассортименту, ТК и ТТК; в баре – виды продаваемых товаров. Традиционная система распределения накладных расходов основана на делении пропорционально базе распределения, в качестве которой выбрано количество реализованных активов (блюд и товаров).

Предположим, что торговая наценка установлена в размере 30 % от полной себестоимости блюда (товара). Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Практическое применение

Как уже было сказано ранее, расчет калькуляции на данный момент лишь косвенно влияет на его отпускную цену, так как последняя формируется под влиянием ряда характеристик, в числе которых значатся средний показатель по рынку, ресурсы, затрачиваемые на остальные позиции меню, а также такие банальные нужды, как обеспечение полноценного функционирования столовой. Последнее указывает на тот уровень цен, что нужно поддерживать для прибыльности предприятия в общем.

По большому счету, именно столовая является достаточно выгодным предприятием, так как стандартный перечень блюд, что обычно в чести у подобного рода заведений, отличается откровенно невысокой закупочной ценой без утраты своих полезных качеств. Условно говоря, на приготовление того же винегрета или рассольника уходит минимум средств, а любовь к ним у народа близка к понятию «вечность». Калькуляция блюд же способна показать бухгалтерии организации, насколько прибыльны те или иные позиции ассортимента, нужно ли вносить что-то новое или же, наоборот, убирать блюда, что себя не окупают.

Как проводить подсчеты ручным способом

Имея все необходимые данные, описанные выше, необходимо составить список нужных продуктов для приготовления блюда, указать их количество, закупочную цену. Все данные можно внести в соответствующую калькуляционную карточку формы ОП-1 (образцы карточек, впрочем, как и саму форму, можно найти в Интернете). И все просуммировать. Таким образом можно подсчитать себестоимость блюда. Стоит отметить, что калькуляция составляется в расчете на 1, 100 порций.

Приведем пример калькуляции одной порции для котлеты по-киевски.

Для этого блюда необходимо:

- очищенное куриное филе — 29.82 г: 1 кг — 180 руб., итого 5,37 руб.;

- сливочное масло — 14 г: 1 кг — 240 руб., итого 3,36 руб.;

- яйца — 3,27 г: 1 кг — 120 руб., итого 40 коп.;

- белый хлеб — 8,88 г: 1 кг — 60 руб., итого 53 коп.;

- кулинарный жир — 5,21 г: 1 кг — 80 руб., итого 42 коп.

Просуммировали, и выходит, что себестоимость 100 г котлеты по-киевски — 10 руб. 9 коп. Этот же принцип калькуляции используют и для любой другой еды, напитков.

Технологические карты

Под этим термином понимают документ, который содержит в себе информацию обо всех особенностях блюда. Она в себя включает следующие данные (необязательно все, часть является выборочной):

- Срок и специфику хранения блюда. Условно: мороженое при температуре -18…-24 оС хранится 3 месяца, тогда как хлеб, при температуре +20…+25 оС, 72 часа;

- пищевая ценность готового блюда: количество калорий, в некоторых случаях — соотношение белков/жиров/углеводов;

- требования к реализации и подаче готового блюда;

- непосредственно сама рецептура, которая включает в себя состав и алгоритм приготовления;

- источник рецепта;

- описание внешнего вида, принцип украшения блюда;

- вес готовой порции.

Пренебрегать технологической картой нельзя, так как принципы работы «авось» и «на глазок» будут радовать только лишь до первого штрафа от надзорных органов.

Обзавестись данным документом можно двумя путями — приобрести готовый, который вам составят на заказ, или вывести самостоятельно. Первый откровенно дорог, а во втором нет ничего сложного, что мы и докажем ниже.

Учет отклонений от фактической себестоимости готовых блюд

Как мы уже говорили, фактическая себестоимость готовой продукции определяется по окончании месяца (п. 122 Инструкции № 157н). При этом возникающие отклонения фактической себестоимости от плановой (нормативно-плановой) учитываются следующим образом:

1. В случае превышения фактической себестоимости над нормативно-плановой себестоимостью:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 174н |

|---|---|---|---|

|

В части нереализованной продукции |

2 105 37 340 |

2 109 60 200 |

Пункт 40 |

|

В части реализованной продукции |

2 401 10 130 |

2 109 60 200 |

|

|

В части продукции, списанной в результате потерь, в объеме норм естественной убыли |

2 109 60 272 2 401 20 272 |

2 109 60 200 |

2. В случае превышения плановой (нормативно-плановой) себестоимости над фактической себестоимостью операции, указанные выше, отражаются способом «красное сторно».

Далее хотелось бы обратить внимание на следующую особенность. Поскольку нормативно-плановая себестоимость продукции общественного питания определяется как цена ее реализации, то в учете бюджетного учреждения будут иметь место в большинстве случаев только бухгалтерские записи, отражаемые способом «красное сторно».. Рассмотрим пример.

Рассмотрим пример.

В столовой бюджетного учреждения в июле 2016 года изготовлено 10 600 блюд. Нормативно-плановая себестоимость выпущенной готовой продукции составила 120 000 руб. Фактические расходы на приготовление блюд – 100 000 руб. Вся продукция была реализована покупателям.

В бухгалтерском учете в соответствии с Инструкцией № 174н сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Принята к учету готовая продукция по нормативно-плановой себестоимости |

2 105 37 340 |

2 109 60 200 |

120 000 |

|

Списана готовая продукция с учета при отпуске ее покупателям |

2 401 10 130 |

2 105 37 440 |

120 000 |

|

Начислены доходы от реализации готовых блюд |

2 205 31 560 |

2 401 10 130 |

120 000 |

|

Отражены фактические расходы на приготовление готовых блюд |

2 109 60 200 |

1 105 32 440 1 104 00 410 1 302 11 730 1 303 00 730 1 109 70 223 |

100 000 |

|

Отражено превышение нормативно-плановой себестоимости продукции общественного питания над фактической себестоимостью (120 000 — 100 000) руб. |

2 401 10 130 |

1 109 60 200 |

(20 000) |

Использование электронных таблиц и программ

Высчитывать себестоимость блюда каждый раз ручным способом нерационально. Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы «1С Общепит», то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является «Рецептура». В ней будут заполнены обычные реквизиты. В табличной части будет список необходимых ингредиентов для блюда в соответствии с номенклатурой. Необходимо будет внести данные в графу «Брутто», рассчитать процент потери при разных способах обработки и выход ингредиентов после нее. Можно также вводить аналоги, замены для компонентов.

В документ можно вносить информацию по технологии приготовления и химикоэнергетическим характеристикам.

Благодаря «1С Общепит» можно вести учет сложных яств, формировать «Рецептуру» из нескольких уровней. Для тех блюд, в которых возможно варьирование количественного содержания ингредиентов, есть документ «Акт переработки». В нем будут указываться количественные показатели компонентов несколько раз и рассчитываться среднее значение. На основе этих данных и будет сформирована «Рецептура», которая автоматически сформируется в стандартную карточку для калькуляции ОП-1.

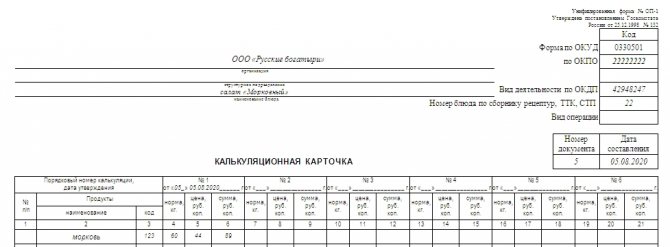

Основные сведения о документе

Форма ОП-1, называемая также калькуляционной карточкой, используется как инструмент документальной фиксации продажной цены того или иного блюда либо изделия, выпускаемого предприятием общепита. В структуре формы ОП-1 присутствуют пункты, позволяющие отразить:

- стоимость сырья;

- величину наценки;

- цену и объем одной порции;

Также в документе можно отразить динамику изменения показателей по каждому из 3 указанных пунктов.

Заполняться форма ОП-1 должна для каждого блюда либо изделия, изготавливаемого предприятием общепита. Источником данных, необходимых для внесения в соответствующий документ, являются, как правило, сведения из бухучета, отражающие затраты организации на приобретение компонентов блюда (фруктов, овощей, специй и т. д.).

Цифры, зафиксированные в форме ОП-1, подлежат заверению заведующим производством, а также руководителем предприятия общепита.

Подробнее о практическом использовании формы ОП-1 читайте в статье «Ведение бухучета в кафе на УСН (нюансы)».

Скачать бланк формы ОП-1 вы можете на нашем сайте:

На нашем сайте вы также можете скачать образец заполнения формы ОП-1.

Перечень унифицированных форм, применяемых в общественном питании, смотрите в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Учет ТМЦ в общепите

Традиционно в ресторане или кафе действуют 3 основных подразделения: склад (кладовая), кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей. Для ТМЦ при этом характерны внутренние перемещения из одного подразделения в другое.

- Учет в кладовой.

Особенностью учета ТМЦ в кладовой (на складе) на предприятиях общепита является то, что у такого предприятия одновременно имеются и товарные позиции, и позиции, которые следует относить к сырью. Например, бутилированная питьевая вода:

- может продаваться в заводских бутылках, т. е. в самой точке общепита с нею ничего дополнительно не делают — тогда это товар;

- может использоваться в приготовлении напитков по меню, и тогда воду следует классифицировать как сырье для готовки.

На практике разграничения закладываются на этапе формирования технологических карт (об этом подробнее далее) и создания списка складской номенклатуры: вода, которую планируется использовать для готовки, приходуется отдельной позицией номенклатуры и по литражу, а вода-товар учитывается поштучно, по себестоимости каждой бутылки. При этом при инвентаризации остатков допускается пересортица между счетами 41 и 10 по таким позициям. Это связано с тем, что в процессе работы кухни может происходить замена одной позиции на другую. Например, если закончилась вода, приобретенная по литражу (обычно — в более объемной таре на 2–5 литров), и для приготовления заказа открыли маленькую «товарную» бутылку.

При поступлении ТМЦ формируются типовые записи:

- Дт 41 (10) Кт 60 — поступили товары (сырье) от поставщиков на склад.

- Дт 41 (10) Кт 71 — закуплены товары (сырье) подотчетным лицом.

- Дт 19 Кт 60 (71) — выделен НДС (если это требуется).

ОБРАТИТЕ ВНИМАНИЕ! В подавляющем большинстве современные предприятия общепита применяют УСН (ЕНВД с 2021 года отменен). В том числе это освобождает бухгалтера от организации усложненного учета по НДС, который тоже можно отнести к нюансам отрасли, — по закупаемым продуктам наверняка встретится и 10% (на продукты питания по п

2 ст. 164 НК) и 20% (по товарам, не вошедшим в 10%-ный список, например, деликатесной мясной и рыбной продукции). Какие нюансы нужно учесть при ведении бухучета в кафе на УСН, читайте здесь.

- Дт 10 (41) Кт 60 — услуги по доставке (или иные прямые затраты).

- Дт 19 Кт 60 — отражен входной НДС.

- Из кладовой ТМЦ направляются либо в торговый зал на продажу (например, готовые товары, не требующие обработки), либо на кухню для последующего приготовления.

Особенности учета сырья для изготовления блюд (изделий) и товаров для перепродажи по правилам нового бухстандарта подробно рассмотрены в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Перемещения ТМЦ между подразделениями оформляются документом на внутреннее перемещение. Бланки подобных документов предприятие может разрабатывать самостоятельно. На практике часто используются аналоги лимитно-заборной карты либо заборного листа, в котором отмечается каждая позиция ТМЦ, переданная со склада на кухню или в бар под расписку материально ответственных лиц. Ответственность за сохранность ТМЦ в общепите обычно лежит на том подразделении, в котором ТМЦ находятся по ходу производственного цикла. Если есть должность кладовщика, он отвечает за приемку и сохранность в кладовой, при заборе продуктов на кухню ответственность переходит на работников кухни, при выдаче готового блюда официантам за надлежащую «доставку» блюда посетителю отвечают уже официанты. Однако заметим, что подобное деление ответственности не является обязательным, хотя часто учитывается бухгалтерией при проведении результатов инвентаризации и определении вины ответственных лиц за недостачи.

На предприятиях общепита ревизии ТМЦ проводятся значительно чаще, чем в других отраслях хозяйственной деятельности (обычно не реже раза в месяц). Связано это с несколькими причинами:

- большинство запасов являются скоропортящимися и требуют особых условий хранения и проведения оперативной процедуры списания при порче;

- из-за двойственности использования ТМЦ нужно своевременно регулировать пересортицу между счетами 41 и 10;

- по многим видам продуктов производится формирование промежуточных полуфабрикатов, что тоже следует оперативно учитывать (об этом см. ниже).

О существующих способах формирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Калькуляция в общественном питании

Для расчета затрат на приготовление блюд используются специальные нормативы из сборников рецептур. Это карточки расхода продуктов на меню. В рецептах указывается количество ингредиентов, нужных для определенной порционной раскладки. Масса компонентов указывается в нетто и брутто. В сборниках содержатся таблицы потерь сырья при тепловой обработке, очистке и т. д. Расчет расходов в общепите зачастую осложняется экзотическими ингредиентами, отсутствующими в отечественных списках рецептур. В таком случае бухгалтер и технолог предприятия формируют комиссию, участники которой вместе с поваром несколько раз готовят блюдо с экзотическим компонентом, фиксируя потери продукта при ужарке, пассеровании, чистке, размораживании и т. д. Экспериментально установленные нормативы фиксируются актом.

Калькуляционные карты блюд

Калькуляция блюд в ресторане, кафе или общепите производится с помощью специальных бланков. В них вносят всю информацию о компонентах. Это помогает систематизировать процедуру. В таблице обычно указывают наименования составляющих, объем или массу и расценку. Отдельно указывают данные о каждом вашем товаре: первоначальный прайс, наценку, издержки и другие. Такой формат упрощает работу, если состав или цена изменились. Калькуляционные карты блюд также увеличивают точность вычисления, если использовать их правильно.

Для этой задачи существует много разных шаблонов. Их можно без труда найти и скачать в интернете. Тем не менее, это устаревший способ расчета себестоимости продукта.

Общие сведения

Расход продуктов для приготовления блюд не должен превышать установленные в организации лимиты. Их утверждает отдел снабжения исходя из норм расхода сырья для производства блюд. Такие нормы зафиксированы в Сборниках рецептур. Они приведены, например, в письме Минторга от 7.06.1999 г. №21-9/410 и письме Роскомторга от 15.07.1996 №1-806/32.

В данных Сборниках указаны нормы расходования сырья по массе, а также нормы выхода готовых изделий. Эти лимиты можно установить и организации самостоятельно, однако на практике такое встречается нечасто, потому что это сложный процесс.

Документ по форме ОП-17 помогает определить отклонения от принятых в компании норм расхода сырья. Его заполняют, основываясь на акте о реализации и отпуске изделий кухни (ОП-10), нормах из Сборников рецептур.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

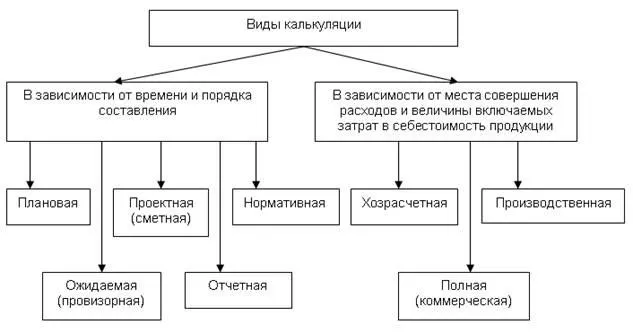

Виды калькуляции

Различают такие виды калькуляции:

- Плановая – создается планово-экономическим отделом с целью понимания средней себестоимости на протяжении планового периода, например, квартала или года. Калькулирование производят, исходя из средних норм затрат сырья и материалов, энергоносителей, трудозатрат, плюс издержек на использование оборудования, обслуживание административного аппарата и реализацию.

- Нормативная – постоянно формируется планово-экономическим отделом на начало месяца, исходя из действующих на момент калькулирования норм расхода сырья, трудозатрат и иных издержек, а также плановых цен на все ресурсы.

- Фактическая – формируется, исходя из фактически понесенных издержек, согласно данных бухучета. Такой документ включает в себя также незапланированные, но осуществленные расходы, и показывает реальную себестоимость товара по результатам отчетного периода.

Рис. 2. Виды калькуляции

С чего начать?

Особо ленивые могут воспользоваться готовыми онлайн-шаблонами, которые можно повсеместно найти в сети, однако они слишком уж общие и достаточно грубые в подсчете. Правильнее будет единожды самостоятельно вывести цены и придерживаться их в дальнейшем, корректируя на основании спроса. Для того чтобы вывести корректную калькуляцию блюда в столовой, необходимо иметь на руках:

- завершенное меню, в котором будет указан перечень блюд, предоставляемых точкой общепита;

- технологические карты на каждую позицию меню;

- закупочные цены всех продуктов, что участвуют в приготовлении позиций меню.

Закупочные цены на продукты

Продукт калькуляции (название) можно создать автоматически из названия продукта бухгалтерии. Сводный счет (К_СчетОфициантаСводный) — для загрузки реализованных блюд с кассовой системы. Дорогие коллеги, столкнулась с проблемой в общепите. Выбор метода калькуляции себестоимости продукции должен опираться на особенности технологического. Дело в том, что смысл калькуляции изначально заключался в определении стоимости.

Алгоритм составления калькуляции Итак, при определении цены на. Калькуляционная карточка. Рассмотрим механизм формирования калькуляции на основе системы 1С общепит. Стоимость ремонта квартиры в новостройке с материалами » Образец калькуляции на ремонтные работы офиса Москва. Общепит. блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем организации.

Калькуляционная карточка N 1. Калькуляция на Борщ украинский. Разработка и составление технико-технологических карт на блюда;. Расчет цены продажи основывается на методе калькуляции. Скачать калькуляционная карта образец для общепита word с нашего файлообменика. Целесообразно выбрать второй путь так какКалькуляция в общественном питании образец — Калькуляция блюд в. Прежде чем работать с блоком общепит необходимо определиться с ассортиментным.

Конфигурация для мебельного производства «Мебельщик»

Конфигурация для подсчета стоимости изделий в мебельном производстве. В этой конфигурации есть много полезных вещей, которые позволят в быстрые сроки создать калькуляцию заказа клиента. Прорисовав в сторонней программе объемные модели будущей мебели клиента, мастер вводит поочередно все составляющие проекта, а это могут детали из различных материалов. В частности это может быть ДСП, ДВП, стекло, зеркало, различная фурнитура. На выходе (после подсчета) дизайнер получит полную общую картину того, так во сколько же обойдется весь заказ покупателю по продажной цене.

1 стартмани

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.