Как копить деньги при любой зарплате

Содержание:

Совет 2. Закупайтесь на оптовых базах

Оптовая база — место, где закупаются крупные торговые сети, рестораны и экономные люди. Здесь минимальная наценка, поэтому некоторые продукты стоят в 1,5-2 раза дешевле, чем в магазине.

На оптовых базах не стоят ценники, а товары редко кто выкладывает, как это делают в магазинах. Про цены, качество товара, место происхождения и все остальное нужно спрашивать продавца. С ними можно торговаться, но если цену не хотят сбивать, попросите 2-3 штуки другого товара в довесок.

Обычно продавцы охотно соглашаются на такие предложения, потому что заинтересованы получить лояльного клиента. Покупают здесь от 3 кг товара и только за наличные деньги.

Как правильно закупаться на оптовой базе

Чем больше продуктов вы берете, тем выше скидка на них. Поэтому закупайте крупным оптом для себя и своих знакомых. Создавайте кооперативы и ездите на базу по очереди:

- Один собирает со всех списки продуктов

- Едет на базу и покупает их

Потом ответственный развозит покупки по всем кооперативщикам и собирает с них деньги за товар. Каждый участник будет ездить примерно раз в месяц на оптовую базу, если в кооперативе будет 10-15 семей.

С чего начать накопление

Любое серьезное дело, тем более такое, как накопить деньги при маленькой зарплате, подразумевает определенную последовательность действий, которой обязательно надо следовать, если вы хотите добиться желаемого результата. Отправной точкой станет формулировка проблемы (небольшой заработок в семье), и осознанное желание скопить определенную сумму.

Постановка правильных целей

Хотя любое накопление изначально подразумевает определенную цель (на дубленку, на отдых и т.д.) самым полезным будет откладывать деньги «на черный день», и каждый месяц распределять в этот «фонд» часть полученных средств. Стратегически это очень верно, потому что полное отсутствие средств в период безденежья, будет очень критично, в то время как прожить без дубленки вполне можно.

Анализ расходов за предыдущий месяц

Четко фиксируя, на что уходят деньги из семейного бюджета, у вас в конце месяца должен получиться сводный список расходов. Остается взять карандаш и посчитать, сколько расходуется на питание и на другие первоочередные нужды, и где можно сократить траты до минимальных размеров, чтобы положить в семейную кубышку еще несколько сотен.

Ограничение второстепенных потребностей

Вы ломаете голову, как откладывать деньги при маленькой зарплате женщине? Если смотреть объективно – многие траты, которые совершаются в течение месяца, не представляют из себя насущной потребности и могут быть сокращены без особого дискомфорта. Это действенное средство, тем более что многим потребностям можно найти более дешевые (или бесплатные) аналоги – например, абонемент в фитнес-центр заменить утренней пробежкой и занятиями на спортплощадке.

На что обратить внимание, чтобы денег всегда хватало

Финансовая грамотность — одна из важнейших дисциплин, которая необходима каждому и ежедневно. Но, вот парадокс, ее не преподают в учебных заведениях, и большинство из нас учится, как экономить деньги при маленькой зарплате, совершая массу ошибок, набивая болезненные «шишки» и перебиваясь с хлеба на воду до следующей зарплаты.

Но не об этом речь: и с нашими скромнейшими зарплатами можно позволить себе поездки, обновление гардероба, ремонт жилья, учебу по контракту, если грамотно подойти к вопросу трат и накопления. На языке экономистов это называется оптимизацией личного (семейного) бюджета и дает потрясающие результаты.

Очень рекомендую попробовать начать экономить, детально записывая доходы и расходы, планируя каждую покупку — через несколько недель у вас «ниоткуда» (а по факту — из вашей небольшой зарплаты) появятся дополнительные средства, которых раньше не хватало.

И еще: уберите, пожалуйста, установку, что экономить — значит, бедствовать, не доедать, одеваться в сэконд хенде. С ней дело не пойдет. Есть другая, более позитивная: экономить — это завести новые привычки, стать финансово грамотным, уберечь себя и свой кошелек от массы ненужных покупок и начать осуществлять свои мечты.

Поставьте себе цель — это будет лучшей мотивацией начать экономить. Других способов накопить на заграничную поездку или дорогостоящую вещь в нашей ситуации пока не существует.

Приметы и суеверия для привлечения денег

Рассуждая, как правильно тратить, не стоит отказываться от народных примет.

Что делать, чтобы «деньги водились»:

- не давать в долг в понедельник;

- не брать в долг на исходе луны;

- не передавать деньги из рук в руки, положить на любую поверхность;

- отдавать долги с утра, мелкими купюрами;

- не тревожить деньги после захода солнца – «они спят»;

- завести красивый кошелек и складывать туда купюры аккуратно, без заломов;

- найдя хороший заработок, первую зарплату отложить и не трогать как можно дольше;

- не тратить все деньги из кошелька, оставлять хоть пару монет;

- положить в каждый угол дома по монетке, сказать «прилипайте, прибывайте»;

- не выбрасывать на улицу мусор из совка;

- стриженые ногти, волосы собирать в бумажку и сжигать.

https://youtube.com/watch?v=aKiOyX5iW30

А теперь немного примет:

- Кошка выгибается и потягивается – это к прибыли. Надо обязательно погладить кота.

- Если кошка чихает, говорить «будь здорова». Деньги в доме водиться станут.

- На молодую луну положить под подушку крупную купюру. Не вынимать неделю, спать так. Через месяц прибыль крупная будет.

- Не рассказывать о своих доходах. Сглазят.

- Деньги любят счет, но не тревогу. Считают все купюры раз в месяц – на новую луну. Считают, разглаживают, разговаривают с деньгами ласково.

- Разменивая крупную купюру, держать в кармане фигу (сложить пальцы).

Как сберечь накопленное?

Основной враг любых накоплений ― инфляция, она постепенно приводит к их обесцениванию. Когда у вас уже появилась определенная сумма, стоит подумать о том, куда ее можно инвестировать для извлечения дополнительного дохода.

Самый простой вариант ― банковский вклад. Проценты не слишком высокие, но риск финансовых потерь минимальный. Можно компенсировать инфляцию и сохранить сбережения, чтобы они не утратили ценность.

Подпишитесь на обновления, тогда вы будете оперативно узнавать о публикациях на блоге. Подписывайтесь также на Телеграм канал — t.me/investbro_ru.

P.S

Для рефинансирования кредитов других банков обратите внимание на предложение Уральского Банка Реконструкции и Развития (УБРиР) на сумму до 1 000 000 руб. под 13% годовых

Банк также предоставляет возможность оформления онлайн заявки на потребительский кредит со ставкой от 11% на сумму до 200 000 руб. только по паспорту (со справкой о доходах до 1 500 000 руб.).

Резерв

Если проанализировать отзывы, а также мнение тех, кто пытается научиться жить по средствам и при этом никоим образом не ущемлять своих интересов, можно прийти к выводу о том, что важным моментом в том, чтобы узнать, как научиться экономить при маленькой зарплате, считается обязательное наличие «резервных средств».

Создавать резерв нужно обязательно после очередной заработной платы, отложив в укромное место 5-10% от своего месячного дохода. Это будет так называемым «Неприкосновенный запас», который сможет уберечь вас в случае непредвиденных обстоятельств. Если же вы не воспользовались запасом в этом месяце, то не спешите записывать его в разряд доходов на следующий календарный период: добавьте к уже имеющейся сумме 5-10% от нового заработка и вы увидите, что через полгода-год вы сможете позволить себе покупку дорогостоящей необходимой вам вещи либо же сделаете косметический ремонт, о котором давно мечтали.

Это интересно: Как накопить деньги на машину — излагаем во всех подробностях

Домашние заготовки

Зачем покупать магазинные замороженные овощи и фрукты, если возможности современных домашних холодильников позволяют хозяйкам делать такие заготовки самостоятельно? Заморозьте горошка, моркови, огурцов, зелени и вишен (ну, и пельменей немножко), и вопрос: «Как экономить деньги на еде?» станет у вас в семье неактуальным, а рацион — вкусным и без ГМО.

Другие экономные покупки

Сколько же нам всего нужно, кроме продуктов! Хочется и выглядеть дорого, и косметикой качественной пользоваться, и современной техникой квартиру оснастить. И саму квартиру хочется. Свою. Желательно, не в ипотеку.

Но начнем не с нее, а, пожалуй, все-таки, с более доступных по цене покупок.

- Косметика

- — это то, на чем экономить нельзя — чревато последствиями. Некачественные дешевенькие средства для ухода за кожей и волосами вызывают аллергические реакции и другие заболевания. Покупайте только натуральное и безопасное, а оно дешевым не бывает.

- Одежда — сэконд хенды советовать не буду. Хотя, говорят, там можно найти совершенно новые или почти новые брендовые вещи по смешным ценам. Есть другие варианты — совместные покупки, интернет магазины, в которых цена всегда на 20−25% ниже рыночной. Но лучший из способов — планирование гардероба. Перед сезоном проверьте, какие вещи смотрятся хорошо и стильно, а какие — нет. Составьте список необходимых покупок и период, за который вы сможете их купить (не все сразу, а по одной). Если у вас уже разработан план, как экономить деньги в семье и ваш гардероб в нее не очень вписывается, попробуйте заработать дополнителбные деньги на покупку этих вещей.

Техника и гаджеты — итальянские холодильники и эпловские телефоны пока не по карману, но не расстраивайтесь. Как я уже говорил, определенный процент стоимости вы отдаете за бренд и рекламу. Нужно искать аналоги. И среди техники отечественного производства — в том числе.

Кстати, сейчас хорошую одежду и технику можно очень выгодно приобрести в одном из китайских интернет магазинов. А если, ещё вместе с этим использоваться специальные кэшбэк сервисы, то покупки становятся ещё выгодней.

На чем экономить нельзя

Я бы выделил три пункта, на которых совсем нельзя экономить. То есть — абсолютно.

- Здоровье.

- Безопасность.

- Образование.

Дополнительные пояснения, я думаю по каждому из этих пунктов будут излишни

Как начать копить деньги при маленькой зарплате

Важное условие — минимизировать категории трат и их суммы, чтобы накопить средства, аккумулировать их для дальнейших вложений. Маленькая зарплата — не приговор и всегда можно стремиться к тому, чтобы увеличить накопления и искать новую работу

Предлагаю детальную таблицу, как эффективно и правильно копить, откладывать деньги, даже если зарплата не сильно высокая, а о дивидендах вы только читали, но не получали.

Альтернативные способы накоплений

| От чего отказаться | Чему предоставить приоритет | Сколько можно сэкономить, % |

|---|---|---|

| Покупка кофе на вынос | Сварить напиток дома | 50 |

| Посещение ресторанов | Готовить дома | 50 |

| Покупка сезонных вещей | Покупка вещей в не сезон | 30 |

| Езда на такси | «Разбрасывание» цены топлива на всех попутчиков | 100 |

| Покупка продуктов, которые хочется | Покупка только акционных товаров | 40 |

Когда тяжело в финансовом плане, вспомните американскую пословицу: за деньги счастье купить нельзя, а вот взять в аренду — конечно!

Научитесь вести свой бюджет

Для решения этой ситуации вполне хорошо подойдет обычная таблица в Google, где можно настроить автоматические расчеты. Основное правило: расходы должны быть меньше поступлений. Поставьте пару важных дат или запланированных трат на месяц, определите ключевые числа получения зарплаты, дивидендов, и сформируйте временной коридор, когда лучше тратить без проблем.

Создайте “подушку безопасности”

Откладываете вы в валюте, или копите в рублях, должна быть подушка безопасности — тот резерв, который будет лежать с постоянным доступом, но с которого деньги не берутся на ежедневные расходы. А вот увеличивать его размер — правильная и грамотная стратегия. Деньги могут понадобиться на лечение, срочный ремонт и другие траты, но их наличие делает человека более спокойным и уверенным в завтрашнем дне.

Откладывайте 10%

Это главный принцип разумного накопления без ущерба. Далее эти 10% можно распределить в разные категории: инвестиции для физических лиц, увеличение финансовой подушки, отдельные накопления на конкретную цель, формирование бюджета для отдыха или обучения детей. Интересно и то, что «десятина» — популярная «норма» пожертвований в многих церквях на протяжении веков.

Автоматизируйте платежи

Это позволит не забыть оплатить отопление или электроснабжение, и не получить по итогу пеню или штрафы за просроченные платежи. Плюс, многие банки дают скидки на свои комиссии, если заполняете формы и подписываетесь на регулярные платежи на протяжении 6 или 12 месяцев. Удобно при получении зарплаты сразу автоматически закрыть все «генштальды по коммуналке» в пару кликов.

Составляйте список покупок

Проверено на собственном опыте, что метод, как копить деньги правильно, работает уже после первого посещения супермаркета с составленным списком. Если его нет, тогда глаза разбегаются, начинаешь думать, что купить на ужин, а что на завтрак, набирая продуктов и товаров без системы. Разумеется, что, придя домой, можно вспомнить что мусорные пакеты так и не куплены, а помидоры черри дополнят те, что уже лежат неделю в холодильнике.

Откажитесь от вредных привычек

Представим: пачка сигарет стоит в среднем 3 доллара, и даже если вы выкуриваете одну пачку за 2 дня, то за неделю тратите 9-12 долларов, а за месяц больше 45$. За год это 540$ — и по сути, это билеты на Бали по хорошей скидке в 2 стороны. Но для отказа от вредных привычек должна быть сила воли, желание и порой даже нужно глубже изучить, что такое мотивация, как она работает на биологическом и психологическом уровне.

Не гонитесь за легкими деньгами

Речь идет о сомнительных проектах, лотереях, где на билеты спускают огромные суммы, заработки с репутацией, которая оставляет желать лучшего. Согласна, что при маленькой зарплате на квартиру будешь копить не быстро, но при этом совесть будет чиста, да и спать можно крепко и спокойно. Легкие деньги часто не создают надежный капитал, и как пришли легко, так могут и уйти быстро без особых предпосылок к этому.

Пользуйтесь скидочными и дисконтными картами

Их предлагают многие продуктовые магазины, косметические супермаркеты, службы такси. Многие даже не нужно иметь физически, ведь достаточно загрузить приложение на смартфон и показать для считывания кода цифровой аналог. Благодаря картам можете получать кэшбек за покупки или определенные товары приобретать дешевле в определенной сети магазинов.

Как сэкономить деньги на тарифах

Сравнивайте тарифы на услуги. Например, если вы живете в Москве и поставите многотарифный счетчик, то с 23 часов и до 7 утра будете платить за электричество в 4—5 раз меньше по сравнению с дневным тарифом.

Откажитесь от ненужных услуг. У меня в доме подключено радио, хотя его никто не слушает. Отключить его не доходят руки, а оно выкачивает почти 1000 рублей в год.

Отключите радиоточку и коллективную телеантенну — это сэкономит 2000—3000 рублей в год. Если вам хватает сотового телефона, отключите стационарный — это еще 3000 рублей в год.

Ищите способы снизить комиссии. Среди способов оплаты коммунальных услуг ищите те, что без комиссии. Например, ее не будет при оплате через личный кабинет поставщика услуг или мобильные приложения банков.

Платите вперед. Чтобы избежать штрафов или отключения, оплачивайте услуги ЖКХ заранее.

Научитесь разумному расходу. В Т—Ж описано несколько способов разумно расходовать тепло и воду:

- Установите современные рычажные краны — сэкономите до 25% воды.

- Устраните неисправности в сантехнике и заделайте щели — будете экономить до 20% тепла и воды.

- Приведите батареи в порядок — сэкономите до 40% на отоплении.

- Купите современную бытовую технику — сэкономите до 40% электроэнергии и до 50% воды.

Существует еще несколько способов экономить электроэнергию.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

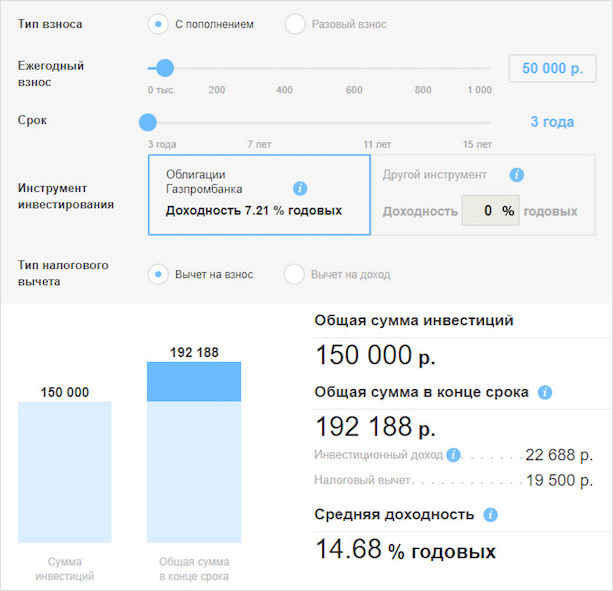

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Как заставить себя копить?

Вы скажете, что хорошо писать статью и учить всех приемам накопления. Умом мы все понимаем, что это надо делать. Но как заставить себя копить? А вот это уже психология. Кому-то это дается легко, кому-то тяжело. Давайте придумаем для себя мощные стимулы, которые заставят нас этим заниматься.

- Мы научимся жить не одним днем, а думать о будущем, пусть первое время и не таком отдаленном. Аппетит приходит во время еды.

- Сможем планировать крупные покупки заранее, не ожидая большой премии или дедушкиного наследства.

- Освоим финансовую дисциплину, которая повысит ответственность и в других сферах жизни.

- Научимся жить экономно и не тратить все заработанные деньги на необязательные покупки.

- Обретем внутреннее спокойствие и душевное равновесие, потому что с приобретенными навыками, мы выживем и при скромных доходах.

Мне, например, даже одного пункта достаточно, чтобы всерьез задуматься над вопросом приумножения и сохранения семейного бюджета. А вам?

Как экономить деньги учетом доходов и расходов

Начав вести строгий учет поступающим и потраченным деньгам, можно понять, на каком этапе сократить расходы. Экономный человек – это не скупой, а рационально распределяющий свои финансы и продумывающий средние и крупные покупки заранее. Возможно, придется менять свои привычки, выработанные годами, но когда это позволяет сэкономить определенную сумму денег, стоит хотя бы попробовать.

- Отказавшись полностью или сократив количество выкуриваемых сигарет, можно за год скопить деньги, которых хватит на приобретение гаджета.

- Привычка пользоваться услугами такси по любому поводу – несет большую финансовую нагрузку.

- Проведенный обеденный перерыв в кафе будет стоить дороже, чем себестоимость приготовленной дома пищи, которую можно брать с собой.

- Сумма по обязательным коммунальным платежам, занимающим большую часть финансовых трат, может быть снижена. Установите счетчики, если их еще нет. Не забывайте отключать ненужные приборы, почините протекающую сантехнику. Новый вид электрических счетчиков с разными тарифами ночного и дневного потребления, может поспособствовать экономить деньги, ставя хлебопечку, мультиварку, стиральную машину на таймер в ночное время.

Как экономить деньги: заключение

Экономия — залог успешной, спокойной, правильной жизни. С этим никто не может поспорить: ни обладатель большой зарплаты, ни тот, у кого очень маленькая зарплата. Обычно нет сложностей с изучением основ экономии. Как экономить деньги в семье, должны знать все, кто стремятся к финансовой свободе. Без этих знаний рассчитывать на рост зарплаты не придется. По сути, вести правильную экономную жизнь совершенно не сложно.

Грандиозных подвигов совершать не нужно. Но члены семьи должны вместе работать над решением задач. Здесь действительно важна поддержка. Поэтому садитесь с домочадцами и вместе изучайте, как экономить, если у родителей маленькая зарплата, как лучше экономить деньги, если работает один родитель (мы говорим про неполную семью)

Важно понимать, что богат не тот, у кого большая зарплата, а тот, кому хватает на жизнь

Быть может, пришло время для пересмотра своего отношения к маленькой зарплате, правильной экономии? Знать, как экономить деньги, предостаточно для начала новой жизни. Хорошее финансовое положение может быть у любого человека, понимающего, как правильнее экономить, на чем экономить, как экономить во благо себе. Стальное материальное положение — это результат детальной проработки сложнейшей темы «Правильная экономия». Помните, маленькая зарплата — это не приговор, это зарплата, которая в любом момент может измениться. Так помогите подрасти же своему «малышу» — маленькой зарплате.

Но без знаний, как правильнее экономить вам будет непросто. Как экономить деньги не в ущерб членам семьи, уже знаете. Как правильно экономить, как экономить денежные средства вообще, вы тоже знаете! Осталось дело за малым: использовать полученные знания. По итогу ваша зарплата гарантированно вырастет. Не исключено, что найдутся новые источники дохода, а экономия станет менее жесткой. Ну что, готовы к изменениям?

Пусть вашим девизом будет следующий слоган: «Копить, копить и еще раз копить». Откладывайте с каждой зарплаты, даже в том случае, если у вас совсем малюсенькая зарплата. Каждый день что-то читайте по волнующей теме, к примеру, законы правильной экономии. Учитесь экономить уже сегодня, уже сейчас! И «завтра» ваша семья удивится полученному результату! Куда-то исчезнет проблема с маленькой зарплатой, с чрезмерной экономией. Будьте уверены, ваша семья скажет вам «спасибо». Вы позабудете про свою маленькую зарплату, будете раздавать советы на тему «Как правильнее экономить деньги».