Вход

Содержание:

Введение в инвестиционный портфель

Инвестиционный портфель — это совокупность финансовых активов с оптимальным соотношением риска и доходности для конкретного инвестора. Должен быть некий баланс между тем риском, который готов принять конкретный человек и его ожидаемой доходностью.

Главными инструментами инвестиционных портфелей являются два класса ценных бумаг:

- Акции (долевые ценные бумаги);

- Облигации (долговые ценные бумаги);

Некоторые инвесторы добавляют в свой портфель золото, но это не является идеальным решением. История показывает, что выгоднее покупать золотодобывающие компании.

Любая инвестиция несёт риски. Почти всегда доходность и риски связаны прямолинейно: чем выше доходность, тем ниже риск. Безрисковым активом можно назвать только гособлигации (ОФЗ). Их доходность задаёт минимальный уровень, который стоит ожидать от других финансовых инструментов.

Главная цель создания портфелей: заработать деньги с минимальными рисками. Например, как показывает история за 200 лет, акции растут быстрее всего, но они гораздо волатильней. В периоды кризисов стоимость акций падает на 10%, 20% и даже 50%. Если вложить в них 100% средств, то такой вариант подойдёт не для каждого инвестора, поскольку большинство не смогут спокойно смотреть на такое падение своего капитала.

Формируя инвестиционный портфель из разных классов активов, можно избежать сильные колебания своего баланса. При этом сильно не проиграть в доходности. В каких-то случаях можно даже и увеличить её.

На какую доходность можно рассчитывать? Ответить на этот вопрос однозначно нельзя. Всё зависит от структуры портфеля, а также сроков инвестирования. Например, от долгосрочных инвестиционных портфелей (от 10 лет) можно ожидать следующую доходность:

- 10-20% годовых — 100% из акций голубых фишек;

- 8-15% годовых — 50/50 из акций и облигаций;

- 7-10% годовых — 20/75 из акций и облигаций;

Если добавить в портфель другие финансовые инструменты (например, золото), то расчёт усложняется. Среднегодовой рост золота уступает акциям, но обгоняет облигации. Но дело даже не в доходности золота, а в том, что в периоды панических распродаж оно растёт, поэтому выступает в качестве хеджирующего инструмента.

- Консервативный/Доходный (доходность 10-20%). В его состав входит облигации и голубые фишки;

- Портфель роста (доходность 15-30%). Входит частично надёжные корпоративные облигации и развивающиеся компании (например, IT сектор);

- Рискованный портфель (доходность 20-50%). Входят высоко доходные рискованные облигации и акции компаний испытывающих трудности;

С возрастающей доходностью растут и риски потерь. Можно почитать интересную статью на эту тему:

Доходность и риски инвестиционного портфеля;

По времени инвестирования можно разделить портфели на:

- Долгосрочный (от 5 лет);

- Краткосрочный (до 5 лет);

При создании инвестиционного портфеля ценных бумаг оказывает влияние предполагаемые сроки инвестирования. Например, для срока 3 года и 10 лет стоит формировать немного разные структуры.

Как сформировать инвестиционный портфель по уровню риска

Приведу несколько обобщенных примеров о том, как собрать инвестиционный портфель.

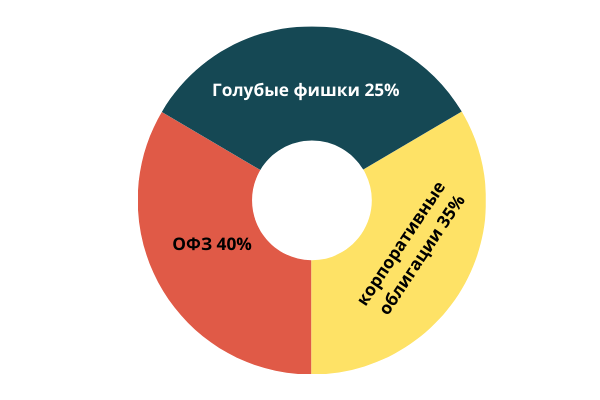

Консервативный-это портфель инвестора, когда его состав обычно не так часто пересматривается. В основном, состоит из крупных компаний. Это по большей части “голубые фишки”. И имеющие еще хорошую дивидендную политику. Сюда же входят облигации.

Главная задача такого портфеля-сохранить капитал, так как в банках на депозитах уже не тот эффект. И приятным бонусом идет получение денег от умеренного роста цены акций, выплаты дивидендов.

Пример консервативного портфеля:

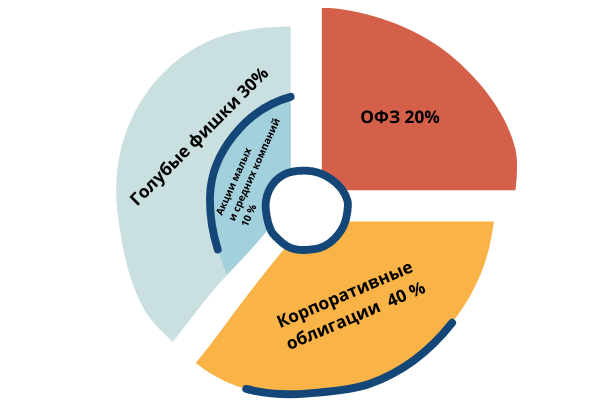

Агрессивный — Это более рискованный портфель и даже более подвижный. Сюда входят фьючерсы, которые уже нельзя так просто прикупить на длительный срок. Кроме них входят акции развивающихся молодых компаний,немного голубых фишек-самых передовых и щедрых на дивиденды. Данный портфель может приносить больше прибыли,чем консервативный однозначно.

Умеренный портфель-сочетает микс предыдущих двух портфелей. Потому что в него входят и надежные бумаги с долгосрочной перспективой держания. Так и спекулятивные активы в виде тех ж фьючерсов, которые при ваших операциях меняются с одних на другие в вашем портфеле. Прирост капитала выше среднего. И можно назвать портфель сбалансированным.

Важно! Представленные варианты портфелей просто примеры разделений. Могут быть разные варианты портфелей. Это зависит от статуса инвестора и его денежных возможностей

Но любой из таких портфелей можно разбавить,например, американскими активами.

Как часто нужно оценивать и перебалансировать ваш портфель?

Не получится собрать определенный портфель инвестиций и забыть про него. Это такая же аналитическая,причем постоянная работа. Необходимо постоянно отслеживать все инструменты в портфеле и проверять какой риск несет каждый инструмент.

Нужно отслеживать достижение цели по инструментам с их последующей продажей и даже заменой новым активом. Следить за всеми важными корпоративными новостями и событиями для каждого актива портфеля.

Ну и понятие “стоп-лосса” никто для вас не отменял. Даже, если все ваши активы были собраны в портфеле для долгосрочного результата. Все равно такие бумаги тоже могут проседать. И вы, чтоб не метаться потом и случайно на эмоциях не сделать лишних шагов, должны для каждого актива прописать максимально допустимую просадку.

если цена ушла ниже критического уровня, то вы должны хладнокровно избавиться от данного актива.

Ну и можно использовать хеджирование позиций. Я такой вариант не использую,но знаю многих людей, кто прям обожает хеджирование. В акциях одна позиция, а в производном активе на эту акцию противоположная позиция.

Это может помочь застраховаться от убытков на просадках и избегать частых операций на базовых активах. А ведь любой инвестор мечтает об идеальной картине: один раз прикупить, а потом продать с прибылью.

Вообще ситуаций на рынках может быть очень много, когда нужно пересматривать балансировку портфеля. Но одна из них довольно типичная, когда долгое время были в умеренном портфеле,но цены на акции очень высоко поднялись.

И лучше выйти из этих активов и перейти в более спокойные активы в виде облигаций. Так мы убережем накопленную прибыль и свою нервную систему. И наоборот можно: уйти с облигаций денежной долей в просевший рынок. Подбираем подешевевшие бумаги с перспективой потенциального и длительного роста. И так далее…

Идея всего выше сказанного в том, что структура и название портфеля может меняться из-за взлетов и падения рынков.

Ребалансировка инвестиционного портфеля

Не стоит забывать об управлении инвестиционным портфелем. Просто собрать активы в одну кучу и смотреть, как растет капитал, не получится.

Конечно, инвестора от трейдера отличает то, что он просто купил и забыл, а не спекулирует на курсах акций или валют. Но совсем бросать портфель не нужно.

Рекомендуется пересматривать его состав хотя бы раз в год. В идеале – раз в полгода. Это примерно как техосмотр машины. Что нужно делать:

- докупать подешевевшие активы – смотри-ка, я покупал акции Сбербанка по 220 рублей, а тут они упали до 160, да и еще и ОФЗ рухнули до 900;

- продавать подорожавшие – а вот как раз Apple подросла со 150 долларов до 200 и, похоже, собралась падать, как раз закуплюсь на разницу Сбером, а еще и ПАММ дал прибыль – надо продать часть, пока не началась коррекция;

- избавляться от неудачных активов – Магнит без конца падает, сменился владелец, Лента наступает на пятки, что там будет, непонятно – мрак и темнота, нафиг такие акции;

- приобретать перспективные акции – Лукойл пережил нефтяной кризис и еще увеличил дивиденды, почему бы его не прибрать к рукам (ну да, перекуплен – но всё равно перспективен!);

Как-то так нужно размышлять. Главное – понимать, для чего и как вы покупаете активы. И не допускать перекосов в одну сторону. Заработали круто на ПАММах – верните их до прежнего соотношения, а на разницу купите чего-нибудь менее рискового. Надежная компания пострадала из-за санкций, но ее бизнес устойчив – хапните бонды по дешевке, пока они не откатились обратно.

Ну, принцип вы поняли.

Мой инвестиционный портфель в 2021 году

С момента создания блога я пробовал разные способы вложения денег, доступные через Интернет, и до сих пор продолжаю экспериментировать. Поэтому результаты моих инвестиций не всегда были удачными, но всё же полученный опыт позволяет улучшать показатели портфеля.

Если считать с 2020 года, то на её достижение должно уйти 5 лет. Для этого мне нужно увеличивать вложения примерно на 125$ каждый месяц при целевой доходности портфеля 10% годовых:

В 2020 году я мало инвестировал (да и блогом особо не занимался), поэтому вложения росли слабо. В 2021-ом навёрстываю упущенное:

На данный момент я использую пассивно-агрессивную инвестиционную стратегию, так как хочу использовать интересные возможности заработка в средне- и высокорискованных активах. Плюс, планирую как и всегда использовать публичный портфель для экспериментов. Хочу хотя бы небольшой долей инвестировать во всё интересное, что есть на рынке — и рассказывать вам о результатах на блоге.

Целевое распределение активов портфеля:

- 30% — депозиты;

- 70% — акции, драгоценные металлы, ПАММ-счета, криптовалюты.

Мой инвестиционный портфель в 2021 году выглядит так:

В 2021 году я стараюсь держать портфель более защитным, поскольку мировой рынок акций выглядит перегретым

Драгметаллы в последнее время неплохо растут на фоне коронакризиса, а Форекс-инвестициям не важно состояние рынка — стратегии трейдеров могут зарабатывать в любых условиях рынка. Для диверсификации и в экспериментальных целях я планирую инвестировать в большое количество разных активов, но нужно время, чтобы хорошо в них разобраться и не вкладывать деньги вслепую

Подробный список вложений на данный момент:

| Тип вложений | Состав активов | Где инвестирую* |

| Драгметаллы | Золото, Серебро | Alpari, Forex4you |

| ПАММ-счета | Vesperium, Naragot, Itera, Frame, ECNp20 | Alpari, ICE-FX, FxOpen |

| Копирование | ZzZzZ, CapitalTrading, TurtleTrend, TradeToday, | Roboforex, Forex4you |

| Криптовалюты | Bitcoin, Binance Coin, $NAVI | Binance, Socios |

| Депозиты | «Стандарт» 7.75% | Приватбанк |

Сейчас моя основная цель — нарастить капитал, а не добиться пассивного дохода, всё равно он при таких суммах будет не очень большим. Тем не менее, чтобы деньги не улетали в трубу и дело шло быстрее, портфель должен показывать хорошую доходность. Для отслеживания эффективности инвестиций сделал подробный график:

И все же, доходность — это относительный показатель. Вложить 1$ и заработать еще 10$ сверху — доходность будет 1000%, а на самом деле особо богаче от этого никто не стал 🙂 Так что дополнительно публикую график чистой прибыли портфеля:

В 2020 году благодаря удачным вложениям в драгоценные металлы удалось выполнить цель по прибыли портфеля. 2021 год тоже начинается неплохо — удачные криптовложения вытягивают портфель.

Желаю вам успешных инвестиций!

Ошибки при управлении кейсом

Выгодные инвестиции существуют по следующим принципам:

- Диверсификация – разнонаправленные инвестиции;

- Математический расчёт – основа любого анализа рынка;

- Дни, часы и минуты в приоритете, время – ценнейший ресурс.

Вопреки всей простоте вышеперечисленных принципов, подавляющее большинство начинающих инвесторов с пренебрежением к ним относятся, допуская трудноисправимые критические ошибки, значительно увеличивающие риски потерь. Чаще всего проблемы возникают в процессе увеличения рыночной волатильности.

Выбор инвестиций наименьшего риска, характеризуемый попыткой найти инструмент с минимальным показателем риска. Запомните простое правило. Всё упирается в ваше желания и список потребностей. Если вас интересуют долгосрочные инвестиционные векторы, я рекомендую вкладывать деньги в акции. Уровень эффективности любых вложений за отрезок времени –это общий доход или потеря с вычетом налогов или влияния инфляции. Соответственно, если инвестиции кажутся прибыльными, в обязательном порядке при оценке доходности следует учитывать налоги и степень инфляции. На практике, простой математический расчёт превращает кажущийся прибыльным инвестиционный проект в бессмыслицу.

Поиск подходящего момента для входа в рынок, что сложно даже профессиональным инвесторам с многолетним опытом. Спрогнозировать рыночный тренд очень сложно, — знаю по себе и непонаслышке. Даже ведущие аналитики крупных инвестиционных компаний ломают голову над тем, куда двинется рыночная кривая. Несмотря на это, начинающие инвесторы пытаются угадать ход рынка, чтобы на основе полученных аналитических результатов определить наиболее подходящий для входа период. В практическом применении составление точного аналитического прогноза – трудоёмкий и, как правило, неблагодарный процесс. Хотите научиться прогнозировать движение рынка? Следуйте утвержденному плану с учётом сроков, стратегии, целей, приоритетов.

Игнорирование резкого повышения волатильности, а ведь это «преданный друг» инвестора, успокаивающий и поддерживающий его в трудные экономические периоды

Неверное отношение к волатильности, которому способствует минимальная ответственность и низкий уровень внимательности ведёт к потере осторожности и серьезным проблемам. Если вы держите финансовые средства в долгосрочных проектах, получаете доход от продажи акций, волатильность не должна вас тревожить

Этот рыночный показатель очень важен в краткосрочных проектах. В рыночной аналитике актуальны долгосрочные перспективы. В долгосроке инвестору необходимо сконцентрироваться на долгосрочных приоритетах

Здесь важно найти ту самую золотую середину – относиться к волатильности ответственно и свободно одновременно.

Покупка акций, принадлежащих продуктивным фондам. Начинающие инвесторы, не разбирающиеся в вопросе, какие акции купить для заработка, анализируют рынок неверными методами, результатом чего является четвертая, широко распространенная среди новичков критическая ошибка

Простейший математический анализ текущего состояния рынка подтвердит вам факт незначительного количества прибыльных и продуктивных фондов. Организации, которым предприимчивые инвесторы присваивают эпитет «продуктивные», пользуются большим спросом и вызывают интерес. Такие фонды часто выставляют на продажу активы в виде ценных бумаг, условия по которым изменяются с течением времени, результатом чего является неспособность держать котировки в норме.

Попытка собрать список стабильных финансовых инструментов, что, по мнению ведущих экспертов рынка, в принципе делать не нужно. Преимущественное количество депозитных сертификатов, рыночных компаний, валют и всё прочее, и без того стабильны за счёт фиксированной суммы, существенно ограничивающей потери от волатильности. На практике данные инструменты зачастую проигрывают аналогам.

Точка входа или когда покупать акции

Список акций выбран. Пропорции и желаемые веса в дивидендном портфеле бумаг определены. Остается дело за малым — купить эти самые акции. И начать уже получать дивиденды.

И возникает резонный вопрос. А как это делать правильно? С максимальной выгодой.

Вот вам три варианта на выбор

Покупке на дне

Чем дешевле вы сможете купить акции, тем большую дивидендную доходность ими будут приносить. Причем удачную покупку можно рассматривать ни как единоразовую, а как вечную.

Пример. Вася купил акции по 100 рублей. Пете посчастливилось урвать бумаги после серьезного падения по 70 рублей за штуку.

Компания платит дивидендами 10 рублей на одну акцию.

Для Васи дивидендная доходность составляет 10%. А вот для Пети она уже 14% (10 руб. от 70). Причем он будет получать на 40% больше прибыли, чем Вася всю жизнь.

На рынке периодически возникают подобные ситуации. Котировки отдельных компаний падают очень сильно (на 10-20 и даже 30-40%) И казалось все очевидно. Жди удачного момента. И покупай по выгодным ценам.

Проблема в том, что падения можно и не дождаться. Пока вы находитесь в режиме ожидания, котировки могут «улететь» далеко вверх. И даже когда-то случится снижение, новое дно может быть выше, чем ваша точка отсчета. С которой вы ждали выгодных цен. Плюс еще дивиденды за это время прошли мимо вас.

При падении еще нужно понять, почему снижаются котировки. Снижение прибыли, изменение дивидендной политики, вплоть до полной отмены дивидендов. Это все нужно учитывать, прежде чем бежать покупать подешевевшие акции.

Покупаем сразу

Берем все деньги и покупаем нужные бумаги в заданных пропорциях. Не глядя на текущие котировки. Дорого. Дешево

Неважно

На первый взгляд так себе тактика. Но …

Помним про главную цель — получение дивидендов. Покупая акции, вы сразу в игре. И дивиденды потекут в ваш карман.

Поясню на примере.

Для понимания остановимся всего на двух акциях. Вы выбрали Сбербанк и Газпром. Купили в равной доле (по 50% от капитала). На всю сумму.

Через год Сбербанк вырос на 30%. А Газпром упал на 20%. Пропорции изменились. Доля Сбера в портфеле выросла (значит мы купили его в удачное время). А вот с покупкой Газпрома поторопились (хотя кто же знал в тот момент). Не беда. Докупаем акции Газпрома по низким (выгодным) ценам. Тем самым выравнивая его долю до 50%.

А Сбербанк? Пока не трогаем.

По такому принципу и покупаем бумаги в будущем.

Комбинированный способ

Алгоритм:

- Покупаем сразу акции не глядя по любым ценам.

- В будущем периодически посматриваем на котировки.

- Если происходит серьезное падение по одной из бумаг — выкупаем с хорошим дисконтом.

Так вы сразу в деле (участвуете в росте и получении дивидендов). И не упускаете возможность удачных покупок при просадках акций в будущем.

Советы по дивидендному портфелю

Нет денег на одновременную покупку различных акций. Что делать?

Берем акции 1-2 компаний из своего списка. На следующий месяц выбираете другие компании. Через год постепенно сформируете полноценный портфель.

Стоит ли отслеживать котировки постоянно?

Если для будущих покупок (с дисконтом), то да. Но не каждый день. Достаточно поглядывать на котировки раз в неделю, две.

С другой стороны котировки акций для вас не имеют никакого значения. Главное — дивидендный доход. Вы же покупали акции не ради их роста. Какая вам разница сколько стоит компания. Платит достойные дивы — и хорошо.

Что лучше брать обычные акции или привилегированные?

Я бы отдал предпочтение префам. По ним как правило дивидендная доходность выше.

Обычка дает право голоса на собрании акционеров (у префов такого нет). Только воспользоваться с пользой вы им не сможете. Размер капитала не тот.

Сколько бумаг должно быть в портфеле?

Минимум 10-15.

Верхней планки нет. Можно расширять список до бесконечности. Если капитал позволяет. И не боитесь трудностей.)))

У Норвежского пенсионного фонда в составе почти 10 тысяч компаний по всему миру. И ничего. Как-то справляются.

Имеется крупная сумма денег, стоит ли заходить на рынок сразу всеми деньгами?

Если рынок в глубокой просадке (кризис) — то заходим сразу. Покупаем акции по низким ценам и радуемся удачной возможности.

Но это тоже спорный момент. Возможно после покупки, рынок продолжит снижаться.

Есть простая стратегия усреднения.

Покупайте небольшими частями от капитала, через равные промежутки времени. Например, раз в месяц.

Оставшуюся денежку держим в коротких облигациям. Какой-то доход будет капать. И вероятность снижения рыночной стоимости у таких бумаг минимальный.

И напоследок пара советов.

Изредка смотрим на фондовый рынок. На предмет появления новых кандидатов для включения в дивидендный портфель.

Не выделяйте себе «любимчиков». «Я точно знаю, что эта компания будет (должна) расти. Или всегда платит хорошие дивиденды. И надо бы в нее вложить побольше денег. Вместо стандартных 50-100 тысяч (по плану или стратегии) вложу в нее 300-400 (1-2 миллиона). Озолочусь.»

Как правило такие действия ни к чему хорошему не приводят.

Признаюсь, сам грешен. Наступал на эти грабли. И причем несколько раз (с первого раза не дошло). Привет Московской бирже, Магниту, Башнефти, Системе и конечно же ЮКОСУ.

Удачных инвестиций! Больших, жирных и стабильных дивидендов!

Порядок формирования инвестиционного портфеля – 5 основных этапов

Итак, вы твёрдо решили сформировать свой инвестиционный портфель. Рассмотрим, что для этого понадобится.

Всем новичкам рекомендую следовать принципу консервативности. Это значит, что базой для портфеля должны стать консервативные и надёжные финансовые инструменты. Рисковать будете потом, когда увеличите свои активы на 50-100%. А пока будьте благоразумны, терпеливы и последовательны.

И чётко следуйте экспертному руководству.

Этап 1. Постановка инвестиционных целей

Чем конкретнее цели инвестора, тем более эффективной будет его финансовая деятельность. Если человек приходит на рынок с туманными намерениями, результат тоже будет туманным и неопределённым. Цель «немного подзаработать, если получится» не прокатит. Ставьте перед собой реальные и конкретные задачи.

Профи работает на результат. Он приходит на биржу подготовленным и готовым побеждать. При этом ни на минуту не забывает о безопасности. Его капитал неуязвим для внешних потрясений, а сам он защищён от импульсивных решений правильно выбранной стратегией.

Начинающим инвесторам я бы посоветовал работать с профессиональным консультантом. Многие брокерские компании выполняют такие функции даже бесплатно. Не пренебрегайте квалифицированной помощью, слушайте мудрые советы и следуйте им.

Этап 2. Выбор инвестиционной стратегии

Выбор стратегии зависит от личных предпочтений инвестора и его конечных целей.

По сути, есть всего 3 стратегии инвестирования:

- агрессивная;

- консервативная;

- умеренная.

Агрессивная (она же активная) стратегия предполагает постоянный контроль рыночных изменений. Активный инвестор постоянно действует – покупает, продаёт, реинвестирует. Его цель – приумножить капитал в кратчайшие сроки. Такая стратегия требует времени, знаний и средств.

Пассивная стратегия – это выжидание. Вкладчик не участвует в промежуточных процессах и рассчитывает только на долгосрочный результат. Либо получает прибыль с дивидендов, процентов и купонов. Именно такую стратегию я бы порекомендовал новичкам. Немного скучно, но зато надёжно.

Этап 3. Анализ рынка ценных бумаг

Исходя из целей инвестирования, проанализируйте рынок ценных бумаг и определите для себя наиболее подходящие к вашей стратегии инструменты. На этой стадии рекомендую выбрать надёжного брокера – проводника в бесконечном финансовом лабиринте.

Инвестировать на бирже, безусловно, сложней, чем делать банковские вклады, но гораздо проще, чем зарабатывать деньги ежедневным трудом на заводе или в офисе. Главное – принять на себя ответственность за финансовые решения и разобраться в биржевых механизмах хотя бы на уровне любителя.

Но не стоит бросаться в омут с головой. Для начала почитайте блоги, статьи, книги для новичков. Когда вы поймете, чем облигации отличаются от акций и что такое ETF-фонды, постепенно переходите к практике. Изучите котировки компаний за текущий и прошлый год, посмотрите, насколько выросли те или иные ценные бумаги, и какой доход это принесло их владельцам.

Некоторые новички выбирают стратегию следования за опытными инвесторами. Иногда брокеры разрешают изучать портфели успешных игроков и вкладывать деньги по принципу «делай как я».

Этап 4. Выбор активов в портфель

Биржевые инвестиции непредсказуемы, но это не лотерея и не игра в казино. Здесь вы сами вправе контролировать ситуацию и уравновешивать риски. Точную прибыль предсказать невозможно, особенно по акциям внутреннего российского рынка, но примерный рост доходов по консервативной стратегии – величина вполне определённая.

Распределяйте активы по тем направлениям, в которых вы хотя бы минимально разбираетесь. Не стоит, к примеру, вкладывать деньги во фьючерсы, если вы не в курсе, как они работают. Лучше положите остаток нераспределённых средств в валюту. Пусть на брокерском счёте будут свободные деньги.

Этап 5. Покупка ценных бумаг и начало мониторинга сформированного портфеля

Ценные бумаги на бирже приобретают через брокера. Напрямую деньги вкладывают в акции редко. Это делают в основном опытные инвесторы с большими деньгами.

Купить активы и забыть о них – неправильная тактика. Даже если вы самый консервативный инвестор на свете, требуется регулярно пересматривать портфель и проводить ревизию хотя бы раз в квартал или полгода. От каких-то бумаг придётся избавиться, а какие-то, наоборот, докупить.

Полезная ссылка – «Инвестиции в акции».

Пропорции акций и облигаций — обзор вариантов

Автор книги «Разумны инвестор» и стоимостного инвестирования Бенджамин Грэм советовал всегда иметь в своём портфеле от 25% до 75% высококачественных облигаций. Под этим он подразумевал прежде всего ценные бумаги государства и крупных компаний. Оставшийся процент должен быть в стоимостных акциях.

Стоит ли придерживаться такого принципа? Ответ на этот вопрос скорее да, чем нет, но в разные периоды на рынках эффективно будут работать разные подходы. Например, зачем держать большую часть денег в облигациях долгосрочному инвестору? Особого смысла в этом нету. Если только продать на обвале рынка и откупить дешёвые акции.

Советы и варианты пропорций:

1 Если инвестор не планирует снимать деньги длительный срок, то доходнее будет заняться пассивным индексным инвестированием. То есть просто самостоятельно покупать акции входящие в индекс или инвестировать в ETF фонд на индекс.

Например, можно купить следующие ETF на индекс Московской биржи:

- TMOS;

- VTBX;

- SBMX;

- FXRL;

С января 2021 г. появился новый интересный фонд с тикером «DIVD». Он представляет активный управляемый БПИФ, копирующий индекс «IRDIVTR» («ДОХОДЪ Индекс дивидендных акций РФ»). В этом ПБИФ содержатся только дивидендные акции. Все дивиденды реинвестируются, увеличивая стоимость ПАЯ. Для тех, кто не хочет разбираться в акциях это будет идеальным вариантом.

ПБИФ не платит налоги на дивиденды, поскольку имеет льготу. Поэтому держатели таких фондов немного, но улучшают доходность.

2 Кто боится рисковать своим стартовым капиталом может держать большую часть в облигациях. На полученные купоны покупать акции. Это тоже хороший вариант для тех, кто не может спокойно смотреть на рыночную волатильность биржевых котировок, свойственных всем фондовым рынкам.

Единственный минус этого способа в том, что вряд ли удастся много заработать, поскольку большая часть портфеля занимают облигации.

3 Портфель 50/50. Такой вариант подойдёт для многих разумных инвесторов. Проще некуда: 50% в акции, 50% в облигации.

Чтобы не заниматься выбором отдельных эмитентов можно покупать 2 типа ETF на акции и облигации. Это упростит задачу. Минусом такой пропорции является низкая доходность облигаций и наличие комиссии за управление фонда.

Например, в среднем облигации приносят 5-6% годовых, а комиссия фонда 1%. Т.е. фактически 20% всего дохода забирает фонд в виде комиссии. Возможно, что стоит уделить немного усилий и самостоятельно отбирать надёжные компании и инвестировать в их долговые ценные бумаги.

Виды портфеля дохода

- портфель с регулярным доходом нацелен на среднестатистический уровень прибыли по капиталу при минимальных рисках;

- портфель высокодоходных активов, состоящий преимущественно из акций с высокой волатильностью, принадлежащих компаниям из сектора энергетики и биотехнологий с повышенной вероятностью высокого дохода при средних рисках.

Портфелем роста называется пул, сочетающий свойства обоих кейсов.

Одни инструменты, входящие в состав пула, гарантируют рост капиталовложений, другие – достаточный уровень дохода по капиталу. Обвал цен на отдельные инструменты кейса компенсирует рост других инструментов, о чём я еще обязательно расскажу, но в следующих статьях. В дополнение к этому читайте статью «управление инвестиционным портфелем».

В составе портфеля ценных бумаг индустриально-промышленного вектора находятся, зачастую, активы коммерческих эмитентов, занятых в отдельной отрасли промышленности, обычно связанных друг с другом технологически. Кейсу иностранных активов, что ясно из названия, присущи акции, эмитентами которых выступают зарубежные корпорации или отдельные государства.

Последним в списке стоит портфель конвертируемого типа, включающий конвертируемые бумаги, например: привилегированные акции, облигации с конвертируемым статусом, акции с чётко фиксированной стоимостью. Главное преимущество конвертируемых портфелей, ценность для инвесторов – получение дополнительного дохода от максимально выгодной конвертации.

Подводя итоги

Надо понимать, что инвестирование — это вовсе не так страшно. Эксперимент с «черепахами-трейдерами» показал, что зарабатывать на финансовых рынках может практически любой

Однако для достижения устойчиво позитивных результатов важно желание учиться. Не менее значима и самодисциплина

Эти качества позволят вам грамотно сформировать инвестиционный портфель, а затем управлять своим капиталам. В данном материале мы продемонстрировали достаточно большое количество подходов к инвестиционному процессу. А ведь это далеко не все!

Что выбрать, решать только вам. При этом новичкам имеет смысл прислушаться к мнениям профессионалов.