Дебетовые карты с процентом на остаток

Содержание:

Плюсы и минусы такого финансового инструмента

Пользователи отмечают как плюсы, так и минусы описываемого платёжного инструмента. К положительным сторонам относятся:

- бесплатные выпуск и обслуживание;

- большой срок действия – 5 лет;

- возможность пользоваться мобильным банкингом всего за 30 рублей в месяц (первые 3 месяца бесплатно);

- подключение к программе «Спасибо от Сбербанка»;

- наличие доступа к интернет-банкингу;

- держатель карты может на выгодных условиях открыть депозит и взять кредит со сниженной процентной ставкой.

К основным недостаткам относят открытие счёта исключительно в рублях и отсутствие возможности использовать за границей. Не так давно плюсов было меньше, а минусов больше. Постепенно описываемая карта адаптируется под условия отечественного рынка.

В каких банках самая выгодная ставка?

Теперь стоит остановиться на самом интересном: в каком же банке самая выгодная процентная ставка на остаток. Но, выгодность ставки стоит рассматривать совместно с дополнительными условиями, так как они также влияют на возможность получения процента.

Топ-5 карт с выгодной ставкой:

- Карта «Польза» Xome Credit Bank. В период с 1.04 по 31.05.2021 г. проводится акция, по которой клиенты могут оформить карту с возможностью получения 10% годовых на постоянный остаток. Без акции начисляется 3% при покупках от 7 до 30 тыс. р., и 5% за траты свыше 30 тыс. в месяц. Дополнительно гарантированно 5% в виде кэшбека в 3 категориях и до 30% при покупках у партнеров. Стоимость обслуживания счета во всех случаях – 0 р.

- Альфа-Карта от Альфа-Банка. Получайте 4% на остаток при тратах от 10 тыс. р. в месяц и 5% за суммарные траты более 100 тыс. р. Получать проценты на остаток можно только на сумму до 100 тыс. р. Обслуживание карты бесплатное, а при указанных выше тратах клиент может дополнительно рассчитывать на 1,5% и 2% кэшбека на все расходы соответственно.

- Карта Tinkoff Black от банка Тинькофф. Банк начисляет 5% годовых на сбережения до 300 тыс. в случае оформления подписки Tinkoff (стоимость 199 р. в месяц со 2-го месяца), при условии трат по карте от 3 тыс. р. Без подписки максимальная ставка – 3,5% с тратами от 3 тыс. за месяц. При этом использование карты может быть бесплатным, если постоянно хранящаяся сумма не менее 50 тыс., в других случаях стоимость составит 99 р. в месяц. А также клиенты могут рассчитывать на кэшбек до 15% в 3 категориях, 1% на всё и до 30% у партнеров.

- Карта OPENCARD от банка Открытие. Получайте до 4,3% по счету «Моя копилка» с бесплатной в обслуживании картой. Клиент открывает дополнительный счет, куда переводит средства на хранение. Если сумма менее 10 тыс., тогда ставка составит 0,1% при переводе более 10 тыс. – 4%. Получить дополнительные проценты можно за премиальный статус: +0,2%. А также гарантирован кэшбек до 11% в 1 категории или до 3% за всё, а также скидка в размере 20% на отели и билеты.

- Карта MTS Cashback от МТС банка. До 4% на остаток по накопительному счету на сумму до 300 тыс. и до 2% на сумму от 300 тыс. Минимальная сумма остатка для начисления процентов – 10 тыс. р. В дополнение клиенты получают бесплатное обслуживание и до 25% кэшбека у партнеров, с возможностью использования бонусов на покупки услуг и аксессуаров в сети МТС.

В Сбербанке тоже есть карты с процентами, но они открываются только для пенсионеров со ставкой в 3,5% без любых дополнительных условий, кроме получения пенсии на бесплатную карточку Сбербанка. А также до 3% кэшбека в выбранной категории и до 30% у партнеров.

Как видим, карты с процентом на остаток весьма выгодны из-за привлекательной ставки. Правда, они требуют выполнения ряда условий по хранению и трате средств, для получения обещанного вознаграждения. Поэтому стоит подумать, что именно выгодно вам: получать фиксированную ставку без всяких условий или свободно распоряжаться деньгами, выполняя определенные условия и за это еще и получать «поощрение».

Как происходит начисление процентов

У большинства банков, за исключением Сбербанка, начисление процентов происходит по одинаковым принципам. Они описаны в дополнительных соглашениях к договорам РКО.

Банк определяет среднюю сумму фактически находившихся на счету остатков средств по расчетному периоду. Затем на эту сумму начисляются годовые проценты из расчета количества дней в текущем году. Полученная сумма арифметически округляется до двух нолей после запятой, и выплачивается посредством перечисления на текущий счет клиента.

Клиенты Сбербанка получают уведомление о начислении средств в последний день месяца. А фактическое их поступление на расчетный счет происходит в течение последующих трех дней. Таким образом, при составлении отчетности предприятия-клиенты Сбербанка вынуждены вписывать сумму начисленных на остаток средств в дебетовую задолженность.

Однако отсутствие рисков потери денежных средств и оперативность снятия остатка в случае необходимости позволяет рассматривать данную услугу как достаточно разумный способ получения дополнительной прибыли. Несмотря на обязательность включения полученных средств в облагаемую налогом прибыль, предприятие может получить немалую выгоду при выборе наиболее оптимального предложения отечественных банков.

Восточный

Клиентам банка доступно оформление банковского продукта по программе «Карта №1 Ультра». При активном пользовании (в отчетном периоде купить нужно на сумму от 10000 руб.) клиент может рассчитывать и на кэшбек, и на проценты на оставшиеся на счету средства.

Годовые в размере 7 % начисляются, если сумма составляет от 10000 до 100000 ₽). При этом не учитываются операции по переводу денег на другие платежные системы. Стандартный тариф по возврату денег за покупки — до 7%. Клиент сам выбирает, за что именно ему будет возвращаться деньги. В случае, если клиент становится покупателем одного из магазинов-партнеров, кэшбек может составлять до 40% от потраченных средств.

Банк «Восточный» подготовил еще одно предложение для своих клиентов. «Карта №1» предлагает 5% на оставшиеся деньги от суммы в 10 000 ₽ при условии, что в каждом расчетном периоде клиент будет тратить от 5000 ₽ . При определенных условиях доступен также кэшбек до 5% на операции покупки и до 40 % — на операции покупки в компаниях-партнерах, перечень которых есть в соответствующем разделе сайта.

Оба продукта выпускаются бесплатно, и абонентской платы за их обслуживание не предусмотрено. Операции перевода денег внутри банка производятся без комиссии, в иных случаях комиссия составляет от 2%, но не менее 50 руб. за каждую операцию.

Банк Тинькофф

Банк Олега Тинькова — Tinkoff их карта Tinkoff Black с начислением процентов на остаток. Давайте посмотрим что предлагают они:

Преимущества:

1) начисляемый процент еще ниже, чем у Рокетбанка и Банка Открытие — 7% годовых (против 7,5%).

2) наличие кэшбэка (cashback) до от 1% до 10% (по специальным предложениям от партнеров возможен кэшбэк до 30%). Кэшбэк в натуральных «живых» деньгах (рублях).

3) возможность снять наличные в любых банкоматах мира без комиссии. Всего одно условие — операция должна быть свыше 3 000 рублей (и не более 150 000 рублей в месяц).

4) при наличии на счете остатка в сумме не менее 30 000 руб.

5) отсутствие комиссий за пополнение, при условии пополнения счета в расчетном периоде на сумму не более 300 000 рублей.

6) до 20 000 рублей в месяц отсутствует комиссия за переводы с карты на карту.

7) в приложении есть чат.

8) в приложении возможно открывать вклады, счета (в трёх популярных валютах), оформить страховку, взять ипотеку или оформить другую карту.

9) удаленное открытие счета и карты. Заказать карту можно на сайте и через несколько дней её привезут в удобное для вас время и место.

Мобильное приложение Tinkoff банка выглядит следующим образом:

Недостатки:

1) самый маленький процент в обзоре — 7% годовых.

2) есть верхняя граница — 300 000 рублей. Только на эту сумму начисляется 7% годовых, на все что свыше — всего 3%.

3) обязательное условие — наличие расходных операций по карте — 3 000 рублей в месяц. При невыполнении условия — начисления процентов не будет.

4) при остатке денежных средств в размере менее 30 000 рублей взимается комиссия за обслуживание счета — 99 рублей / мес.

5) Платные СМС-уведомления — 39 рублей / мес.

6) За пополнение счета на сумму, превышающую 300 000 руб. — комиссия 2% от суммы (p.s. а зачем пополнять больше, если свыше 300 000 рублей начисляется всего 3% годовых? (см. п.2)).

Конечно же это далеко не весь перечень банков, которые начисляют проценты на остаток денежных средств по карте. В данном обзоре приведен список банков, которыми я либо пользуюсь сейчас, либо пользовался ранее. Для примера есть еще несколько банков, которые можно рассмотреть:

— Локо-банк. Доходностью обещают до 9%, но есть условия, при которых надо совершать платежи через их интернет-банк на 10 000 рублей и более. На сайте банки.ру есть негативные отзывы. Опыта использования нет.

— Тач-банк (touchbank). Начисляют до 8% годовых. Отсутствие комиссий за ведение счета (при сумме от 50 000 рублей). Пользовался около года. Во время использования чувствовалось что банк «сырой» (что сам банк, что приложение), хотя проценты начисляли исправно. Открытие (как и закрытие счета и карты) происходит удаленно, никуда ездить не надо. Мобильное приложение выглядит так:

У Тач-банка есть одна забавная особенность: при закрытии карты (и счета) — повторно открыть карту в их банке — невозможно. Софт банка запрещает это делать, даже если клиент передумал и очень хочет это сделать.

— Кукуруза. Да-да, это тоже название карты. Начисляют 7,50% годовых при наличии на счете суммы вклада от 250 000,00 и более (верхняя граница 10 млн. рублей). При меньших суммах, процент варьируется от 4% до 6%. Можно пополнять через Евросеть, либо с карт других банков. Снимать можно до 30 000 рублей в месяц без комиссии в любых банкоматах, принимающих MasterCard. Опыта использования нет, но в сети есть масса положительных отзывов.

Здесь собраны наиболее популярные банки, которые позволяют получать 7 и более процентов годовых на остаток по счету. Банков которые предлагают 3-5% годовых на остаток — еще больше, но по понятным причинам интереса к ним нет.

При выборе карты с начислением процентов на остаток главное узнать все условия: стоимость обслуживания, наличие условий, при которых начисляются проценты, лимиты и комиссии. И только после анализа вышеуказанных условий принимать решение о выборе банка.

Также есть обзор дебетовой карты с начислением процентов на остаток от РосЕвробанка, статья здесь: Доходная карта от РосЕвроБанка. Кроме того, статья описывает принцип начисления процентов, плюсы и минусы!

Налоговый учет

Сумма депозита не является расходом для целей НУ ни при использовании общего налогового режима (ОСНО), ни при работе организации на УСН; возврат такой суммы после окончания действия депозитного договора не признается доходом (ст. ст. 270-1, 346.16, 346.15, 251-1 п.п.10 НК РФ.)

Проценты по депозиту не затрагивают налоговую базу НДС. Об этом неоднократно писал Минфин в своих разъяснениях и письмах (например, документ №03-07-15/41198 от 04-10-13).

В то же время, согласно ст. 250-1 НК РФ, проценты по депозиту есть внереализационный доход организации, который следует фиксировать в учетных данных каждый месяц, вне зависимости от условий выплат и начисления процентов по договору. Кроме того, проценты следует отразить на дату расторжения договора (ст. 271 – 6 абз. 1,3 НК РФ). Суммарно проценты рассчитываются так, как указано в договоре.

УСН также признает проценты по вкладам доходом на сновании ст. 346.15-1 НК РФ. Простые проценты включаются в доходную часть для целей НУ в день поступления на банковский счет организации, а сложные – в день присоединения процентов к сумме депозита.

В случае расторжения договора досрочно при начислении процентов банком применяется сниженная ставка, а у клиента банка проценты рассчитываются и каждый месяц включаются в доходы, по первоначальным условиям договора.

При расчете налога на прибыль (ОСНО) образуется разница. Ее необходимо откорректировать. Если договорные взаимоотношения с банком начались и окончились в одном году, то данные по отчетным периодам корректируются подачей уточненных деклараций либо внесением данных на уменьшение в декларацию того периода, когда договор был расторгнут (ст. 81-1, ст. 54-1 НК РФ).

Завышенный доход, отраженный в различных налоговых периодах, корректируют декларированием уточненных данных за соответствующий период либо включением лишней доходной суммы в убытки прошлого периода (ст. 265-2-1 НК РФ).

При УСН, если выплата процентов осуществлялась по окончании срока договора, проблем не возникнет. Фактически перечисленная сумма включится в данные соответствующего периода.

Расчеты процентных сумм производятся банком и включаются в доходы в исчисленной им сумме. При досрочном прекращении действия договора организация может снизить свою налоговую базу на величину излишне полученного в прошлом периоде дохода.

Внимание! Если договор заключен и прекращен в одном месяце, доход следует признать на день прекращения договорных обязательств. Процентная ставка берется исходя из условия срочного истребования организацией депозитной суммы

Какие виды пластика с начислением годовых предлагает Сбербанк

Вопрос о том, какая карта Сбербанка с процентами на остаток может быть оформлена пользователем, мы рассмотрели выше. Только получатели социальных выплат могут рассчитывать на подобную преференцию. Однако это не означает, что нет выгод, предусмотренных для иных видов пластика эмитента. Аналогом начисления процента на остаток является начисление процента на сделанные траты, что также именуют кэшбэком. Такой привилегией обладают почти все платёжные инструменты СБ, и не только дебетовые, но и кредитные. Пользователи условно разделяют пластик Сбера на следующие группы:

- социальные;

- пенсионные;

- зарплатные;

- мультивалютные;

- корпоративные;

- рублёвые.

Некоторые из перечисленных выше групп переплетаются. Рассмотрим, какие выгоды можно получить, используя тот или иной вид пластика.

Пенсионный пластик

Этот вид банковских продуктов выпускается для людей пожилого возраста, инвалидов и всех, кого причисляют к социальной группе. Не так давно пенсионный пластик мог принадлежать платёжной системе Маэстро, Visa или MasterCard. В 2019 году в связи с тем, что правительство активно продвигает отечественную платёжную систему Мир, социальный пластик может выпускаться только в этой категории. Его преимущества и условия:

- стоимость выпуска и обслуживания – 0 рублей;

- возможность подключения к программе «Спасибо от Сбербанка»;

- суточный лимит на снятие наличности в отделении или банкомате – 50 000 рублей.

Главное достоинство платёжного инструмента и характерная особенность в том, что каждые 3 месяца на него набегают проценты. Учитывается только не использованный держателем остаток.

Социальные карты

К категории социальные относится единственный платёжный инструмент СБ – пенсионная Мир. Только она считается социальной и только она снабжена описываемой функцией. К уже сказанному выше добавим, что при подключении к программе «Спасибо…» кэшбэк составит не менее 0,5%, а если закупаться у партнёров Сбербанка, он будет доходить до 20%.

Увы, такая опция как начисление процентов на остаток по карте Сбербанка не рассчитана на зарплатную категорию. Однако, все продукты, выпускаемые в рамках зарплатных проектов, могут участвовать в бонусной программе Сбера. В качестве объектов для начисления заработной платы могут выступать платёжные инструменты:

- Классические;

- Золотые;

- Премиальные и т. д.

Каким видом пластика будут пользоваться сотрудники, решает работодатель. Возврат по потраченным суммам, как и в предыдущем случае, равен 0,5-20% и зависит от того, на какой платформе отоваривался держатель.

Мультивалютный пластик

Рассмотрим, как обстоит дело с картами, держатели которых могут оперировать с различными валютами. Ни один из платёжных инструментов, относящихся к данной категории, не обладает опцией начисления процентов на остаток. Главные выгоды использования мультивалютного пластика состоят в том, что пользователь может оперировать возможностями бонусной программы при условии подключения к ней.

Бизнес-карты и корпоративные

В сбербанковской линейке представлено 5 платёжных инструментов для бизнесменов. Годовое обслуживание стоит от 0 до 7 000 рублей. Есть предложения, используя которые в повседневной жизни, можно получать скидки до 20%. Увы, в перечне достоинств нет возможности получать дополнительные проценты, начисляемые на остаток.

Пластик с рублевым счетом

В категорию платёжных инструментов с рублёвыми счетами входит несколько карточек СБ. А именно:

- Молодёжная;

- Пенсионная.

Молодёжную могут оформить граждане в возрасте до 25 лет. Она обладает массой привилегий, в число которых не входит начисление процента на остаток. Как говорилось выше, второй вид из списка позволяет получать прибыль на остаток.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

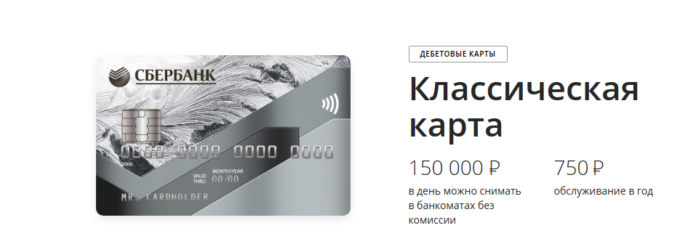

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Какие банки начисляют процент на остаток

Сегодня банки один за одним внедряют эту услугу. Таким образом, они делятся прибылью, которую получают от оборота денежных средств клиентов. Мы выбрали несколько банков, которые начисляют процент на остаток по счету компании. Прежде чем подать заявку на открытие счета, внимательно ознакомьтесь с условиями обслуживания.

Из множества предложений мы выбрали лучшие:

- Открытие;

- Совкомбанк;

- Модульбанк;

- Дело Банк;

- Тинькофф;

- Альфа-Банк.

Более подробно остановимся на предложениях каждого банка.

Открытие

Банк Открытие дает самый большой процент, однако устанавливает ограничение на сумму выплат.

Параметры:

- «Быстрый рост» — 2%, но не более 20 000 рублей;

- «Свой бизнес» — 4%, но не более 30 000 рублей;

- «Весь мир» — 6%, но не более 40 000 рублей;

- «Открытые возможности» — 8%, но не более 50 000 руб.

Выплата процентов производится в первый рабочий день месяца за прошедший календарный месяц по его итогам. В случае переключения или отключения пакета услуг выплата процентов осуществляется сразу, а не в первый рабочий день следующего месяца.

Совкомбанк

Совкомбанк начисляет процент на остаток по счету только при подключении тарифа «Доходный». Размер выплат — 7% от суммы. Если вы участвуете в госзакупках и планируете открыть спецсчет в Совкомбанке, то доходность по нему составит 0,01% от суммы на счете.

Модульбанк

Модульбанк — удобный интернет-банк для малого бизнеса, оказывающий полный спектр услуг. Он также не скупится и начисляет до 6% на остаток по счету юридического лица.

Размер зависит от суммы и тарифа. Например, при подключении тарифа «Оптимальный» банк возвращает 3% на минимальную сумму остатка от 30 000 рублей. Если вы выберете пакет услуг «Безлимитный», то получите 6% на среднесуточный остаток от 500 тысяч до 1.5 млн рублей, и 4% при остатке ниже 500 тысяч и выше 1,5 млн рублей.

Проценты перечисляются на расчетный счет юр лица ежемесячно.

Дело Банк

Еще один интернет-банк для малого бизнеса, предлагающий выгодные условия обслуживания и процент на остаток по счету. Для получения дохода необходимо совершить хотя бы одну операцию.

Размер выплат зависит от суммы остатка: от 50 000 рублей — 2,5%, от 300 000 — 5%. Они доступны только на тарифах «Активный рост», «Надежное предложение», «Высшая лига». Дело Банк перечисляет процент на банковский счет в течение 5 дней после окончания расчетного месяца.

Тинькофф

Банк Тинькофф развивает собственную экосистему полезных сервисов а также оказывает всевозможную поддержку малого бизнеса (помощь в регистрации, онлайн-бухгалтерия, бонусы на рекламу, кредитование). Именно поэтому его услуги последнее время популярны среди представителей МСП.

Также Тинькофф открывает расчетные счета с возможностью начисления процентов на остаток.

Размер зависит от подключенного тарифа:

- «Простой» — 0,5%;

- «Продвинутый» — 1,5%;

- «Профессиональный» — 4%.

Выплата процентов осуществляется ежемесячно на расчетный счет предпринимателя.

Альфа-Банк

Альфа-Банк автоматически подключает услугу начисления процентов на остаток при открытии расчетного счета. При чем начисление идет не на минимальный или среднемесячный, а на фактический остаток каждый день. Соответственно, чем больше остаток, тем больше начисление. Проценты выплачиваются ежемесячно.

Если вы уже обслуживаетесь в Альфа-Банке, но не получаете доход со своего счета, перейдите на тариф, предусматривающий эту возможность.

Например, на тарифах «Все, что надо» и «Нотариус» процент на остаток составляет 2%, «Конструктор» — 1-1,5% в зависимости от суммы остатка, «Бизнес-выбор» — 3,5-4%.

Сумма выплат не ограничена —банк начисляет % на остаток, даже если сумма составляет 1-1,5 млн рублей.

Особенности доходных карт

Такие карточки считаются накопительными. У них есть и второе название — доходные. Данный вид пластика имеет определенные преимущества перед вкладами и кредитными карточками. Основные из них:

- возможность обналичивать средства без комиссий, рассчитываться за покупки, коммунальные платежи и осуществлять переводы;

- некоторые банки не взимают годовое обслуживание по карточкам данного типа;

- каждый день (либо ежемесячно) на остаток баланса производится начисление процентов;

- пользователю открывается свободный и моментальный доступ к средствам независимо от страны нахождения.

Большинство таких карточек предусматривают плату за обслуживание. Расценки определяются категорией продукта. Если это классическая, обычная или стандартная карта, то ежегодная плата за содержание составит примерно 150–300 рублей. Однако, как и было сказано, она может и не взиматься вовсе.

Если же это «Платиновая» или «Золотая» категория карт, то оплата за обслуживание составит 1 500 – 3 500 (для «Золотой») и до 10 000 рублей (для «Платиновой»). Следует также иметь в виду, что выгодные проценты по данным типам карточных продуктов будут начисляться лишь при условии их активного использования и регулярного пополнения счета.

Какие преимущества и недостатки этой программы лояльности?

Казалось бы, какие могут быть недостатки в получении пассивного дохода при хранении собственных средств на обычной зарплатной карте? С первого взгляда одни преимущества, но мы нашли и минусы:

| Достоинства | Недостатки |

|---|---|

|

|

Исходя из этого, клиенту нужно сделать личный вывод, что из перечисленного для него имеет принципиальное значение.

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

- Приказ Минфина РФ от 31.10.2000 N 94н

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

ВЫВОД

Сегодняшний сравнительный обзор, как всегда, получился субъективным, у каждого будет своя шкала, к тому же ценность баллов в разных пунктах просто не может быть равнозначной.

Как и прежде, основной целью рейтинга было не выявление конкретного победителя, а просто знакомство с интересными карточными продуктами. Для некоторых клиентов самым важным пунктом является кэшбэк, и они согласны мириться с любыми неудобствами, лишь бы получить большую выгоду. Для кого-то самое ценное в карте — это процент на остаток, а для кого-то наиболее весомыми параметрами являются удобство пополнения и возможность снятия наличных в любых банкоматах и т.д.

В идеале, конечно же, завести несколько карт и использовать только их достоинства, компенсируя недостатки, тем более, что в смартфоне они много места не займут:)

Ещё выгоднее добавить к своему арсеналу и кредитные карты, среди них есть очень интересные предложения, например, кредитные карты «Восточного» с 5% кэшбэка за оплату услуг ЖКХ, 10% на АЗС, 5% на онлайн-покупки. Также представляют интерес кредитки «100 дней без процентов» от «Альфа-Банка» и «Хочу больше» от «УБРиРа», с них можно снимать заемные средства без комиссии и в грейс в любых банкоматах, а потом на время длинного льготного периода размещать на дебетовых картах с высоким процентом на остаток. У карты «УБРиРа» есть еще кэшбэк до 3% с весьма коротким списком исключений.

UPD: 06.01.2021

Актуальный сравнительный обзор дебетовых карт на начало 2021 года можно почитать тут: «Карты с кэшбэком и процентом на остаток 2021».

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. Зеркало канала в ТамТам: tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments