Кредитные карты

Содержание:

Когда стоит оформлять кредитную карту

-

На небольшие покупки в кредит, который вы сможете погасить до окончания льготного периода.

-

Чтобы начать или улучшить кредитную историю.

-

Если часто не хватает денег «до зарплаты» — но в этом случае, конечно, лучше пересмотреть траты и финансовые привычки, чем брать кредит.

-

Чтобы зарабатывать на кредите: свои деньги можно держать на вкладе или дебетовой карте с процентом на остаток, а для повседневных трат использовать кредитку. После получения зарплаты долг по кредитке гасится, а остатки переводятся в доходные счета.

Читать также: 10 вещей, которых вы не знали о кредитных картах

Имейте в виду. Кредитная карта может быть выгодным инструментом — до тех пор, пока вы успеваете погашать долг до окончания льготного периода. Проценты за использование кредита на карте очень высокие (выше — только у займов в МФО), и брать в долг у банка с помощью кредитки на долгий срок неразумно.

Кроме того, внимательно читайте условия по использованию кредитной карты. Большинство банков берут комиссию за снятие наличных или перевод на другую карту с кредитки. В течение льготного периода нужно вносить минимальные ежемесячные платежи за использование кредитных средств — если их пропустить, то действие льготного периода сразу закончится, а банк может начислить штраф.

Читать также: 10 вещей, которые не стоит делать с кредиткой

Основы правильного выбора кредитки

Многие хотят знать, как правильно выбрать кредитную карту. Для этого рекомендуется следовать некоторым советам, которые позволят сделать действительно выгодный выбор. К ним относятся следующие моменты:

Не следует ориентироваться только на бонусы или иные положительные предложения от банка, поскольку нередко, предлагая один плюс, в контракте указываются некоторые минусы. В результате данное предложение становится невыгодным и неактуальным

Поэтому перед подписанием документа важно тщательно изучить все условия, чтобы выбор был правильным и обоснованным. Например, может предлагаться существенный беспроцентный период, но при снятии наличных средств взимается значительная по размеру комиссия.

Если планируется, что карточка будет использоваться в других странах, то следует останавливать выбор на тех предложениях банка, которые специально предназначены для использования за рубежом

Некоторые банки не требуют оповещения о том, что средства будут использоваться в иностранных государствах, а для других данное уведомление является непременным условием для траты средств за рубежом.

При определении, какую кредитную карту лучше оформить, следует не принимать те предложения, при которых в договоре не указывается точная процентная ставка. Дело в том, что обычно это связано с установлением существенного по размеру процента, поэтому велика вероятность в будущем столкнуться со сложностью погашения займа в случае, если деньги не вернуться на счет до окончания грейс-периода. Ставка непременно должна указываться в договоре, а ежели она отсутствует, то это является нарушением законодательства, поэтому рекомендуется написать соответствующую жалобу в ЦБ РФ.

Наиболее часто самая выгодная кредитная карта выдается в том банке, в котором гражданин является зарплатным клиентом или постоянным заемщиком, эффективно и быстро закрывающим кредиты. Это обусловлено тем, что банковская организация изначально будет уверена в платежеспособности и добросовестности клиента, поэтому обычно предлагает ему выгодные условия, к которым относится сниженная процентная ставка, существенный лимит заемных средств или длительный беспроцентный период.

Если нужно срочное оформление кредитной карты, а у человека на руках имеется минимум документов, то рассчитывать на выгодное предложение не стоит. Банки имеют возможность выдать кредитку, однако условия предоставления заемных средств по ней могут быть неактуальными и невыгодными. По этой причине лучше всего к выбору данного инструмента подходить ответственно, поскольку если хорошо подготовиться, взять нужные документы и лично пообщаться с менеджером, то можно ожидать более выгодных условий.

Если требуется пользоваться средствами по кредитке ограниченное количество времени, например, только два месяца, то перед тем, как выбрать кредитную карту, следует уточнить, можно ли возвратить средства на счет до окончания беспроцентного периода. Некоторые банки устанавливают комиссию за совершение данного действия, что считается неприемлемым для многих держателей карт.

Нередко банки предлагают оформить кредитку с помощью официального сайта. Для этого требуется ограниченное количество документов, а также к заемщикам предъявляются незначительные требования. Для многих потенциальных держателей подобное предложение считается достаточно интересным, поскольку они не желают лично приходить в отделение банка или готовить множество документов. Кроме этого, заемщики могут иметь плохую кредитную историю. Однако обычно такое предложение сопровождается установлением высокой процентной ставки, начислением значительных штрафов за день просрочки, а также коротким беспроцентным периодом и невозможностью досрочного внесения средств на счет

Подобного рода условия являются невыгодными, поэтому оформлять карту нет смысла, если человек ищет оптимальное предложение.

Важно обращать внимание на определенные бонусы, к которым может относиться возврат средств в некотором точном проценте от потраченной суммы, а также за покупку билетов на разные виды транспорта. Это нередко является очень выгодным для людей, которые постоянно расплачиваются в магазинах кредитками.

Таким образом, какая кредитная карта лучше — сказать сложно, поскольку предварительно следует оценить все условия составления договора.

Достоинства и недостатки кредитной карты

Прежде чем брать кредитную карту (КК), необходимо всесторонне рассмотреть положительные и отрицательные моменты ее наличия.

Положительные стороны:

- У вас всегда есть в наличии конкретная сумма денег, распоряжаться которой вы можете на свое усмотрение.

- Просто получить. Банковские организации с удовольствием предоставят вам возможность обзавестись их кредитным продуктом. Если с выдачей кредита могут возникнуть сложности, то оформление КК занимает совсем немного времени и требует предоставления одного документа, подтверждающего вашу личность.

- Просто использовать за пределами РФ. Практически все КК вы можете применять для оплаты по всему миру, за исключением КК «Мир». При этом сниматься денежные средства будут по внутреннему курсу банковской организации.

- Нет необходимости платить проценты, если вы не пользуетесь кредиткой. Тратить вы можете любые суммы в пределах установленного лимита. Некоторые банки берут плату за обслуживание КК. И если вы не будете повседневно расплачиваться КК, это будет единственным расходом по ней.

- Экономическая выгода. Часть банков предлагает своим клиентам воспользоваться возможностью накопления денежных средств. При хранении на счете КК ваших личных денег на их остаток начисляются проценты.

- Разнообразие бонусных предложений. Каждый банк старается выделиться, поэтому предлагает своим клиентам многочисленные программы лояльности и бонусы при пользовании их продуктом.

- Льготный период. Большинство банков предлагает своим клиентам не платить проценты при оплате товаров на протяжении конкретного периода. Льготный период у разных банков различный. У кого-то он составляет один месяц, у кого-то один год.

Отрицательные стороны, которые необходимо знать, прежде чем брать КК:

- Высокая процентная ставка. Как правило, КК невыгодно отличаются от других кредитных продуктов именно большими процентными ставками. При просрочке сумма задолженности будет быстро расти, и погасить ее станет не очень-то и просто.

- Лимит. Каждая КК, выданная первый раз, имеет ограничение по сумме списания. Другими словами, вы не сможете потратить больше, чем позволит банк. Сумма лимита зависит от вашей заработной платы, периодичности использования КК и некоторых других моментов.

- Лимиты на операции. Часть КК не позволяет снимать наличные денежные средства или ограничивают возможность обналичивания определенной суммой.

- Принудительное страхование. Прежде чем брать кредитную карту, посмотрите в условиях договора наличие страховки. Зачастую банки не сообщают о ней своим клиентам, а просто ежемесячно списывают до одного процента от суммы задолженности.

- Расходы по КК. Ежегодно банки списывают стоимость обслуживания КК. Кроме того, могут быть предусмотрены и другие платежи, например информирование клиента о совершенных операциях посредством СМС.

- Плата за снятие наличности. Большинство кредитных карт предусматривает комиссионные выплаты за каждую операцию по обналичиванию денежных средств. Сумма комиссии может достигать восьми процентов от суммы снятия. Поэтому если вы планируете брать кредитку для того, чтобы иметь наличные деньги, то вам стоит хорошо подумать.

Как получить кредитную карту: условия и нюансы

Итак, вы решили, что вам стоит брать КК.

Для этого вам необходимо обратиться в выбранную банковскую организацию, сообщить ее сотруднику о своем намерении брать КК и оформить продукт. Но следует иметь в виду, что выдача карт производиться не всем. Для получения карты вы должны соответствовать определенным критериям. А именно:

- Быть гражданином России.

- Подходить по возрастному принципу.

- Иметь регистрацию в том субъекте РФ, в котором происходит оформление КК.

- Иметь работу.

Зачастую клиент узнает о продукте в тот момент, когда он уже одобрен банком для получения. Это происходит в том случае, когда:

- Заработок клиента поступает на банковскую карту.

- У клиента имеется дебетовая карта.

- У клиента имеются депозиты.

- У клиента хорошая кредитная история.

Стоит отметить, что плохая кредитная история редко становится причиной отказа в выдаче КК.

Рано или поздно человек, которому ранее приходилось брать у банка тот или иной продукт, получает телефонный звонок из банка, и сотрудник сообщает ему о готовой КК с одобренным лимитом.

Сам процесс передачи вам КК очень простой.

Итак, если вы утвердительно ответили на вопрос, стоит ли брать кредитную карту, то вам придется выполнить ряд действий:

- Обратиться в отделение банка.

- Внимательно изучить все условия предоставления и использования карты.

- Представить требуемые документы.

- Подписать договор.

- Забрать КК и прилагаемую к ней документацию.

На сегодняшний день существует много способов отслеживать изменения сумм на карте. Например:

- с помощью банкоматов;

- используя интернет-банк;

- используя приложение на телефоне;

- используя мобильный банк.

Если у вас возникла необходимость получения сведений о величине долга, вы можете:

- посмотреть сумму во всех платежных устройствах банка;

- посмотреть задолженность в личном кабинете;

- проверить информацию в мобильном приложении;

- позвонить в call-центр;

- обратиться к работнику банка.

Лучшие кредитные карты 2020 года с низкой процентной ставкой

Самой желанной характеристикой кредитной карты, как в прежние годы, так и в 2020 году, остается низкая ставка. В среднем по рынку она составляет 12-32% годовых. И банков, предлагающих дешевые платежные инструменты, не так уж и много. Причем они не всегда устанавливают такую величину годовых процентов, как обещают в рекламе. Этот параметр определяется индивидуально.

Повлиять на него, чтобы условия кредитования в 2020 году были лучше, можно за счет:

- хорошей кредитной истории;

- статуса. Зарплатным клиентам и тем, кто ранее оформлял какие-либо банковские продукты, как правило, предлагают более низкие ставки;

- предъявлением большего количества документов, подтверждающих вашу кредитоспособность и платежеспособность.

Тарифную ставку банк может снизить и в процессе активного пользования кредитной картой при отсутствии просроченной задолженности

Обратите внимание, что при снятии наличных банковские организации повышают ставку, поэтому эта транзакция в принципе невыгодна

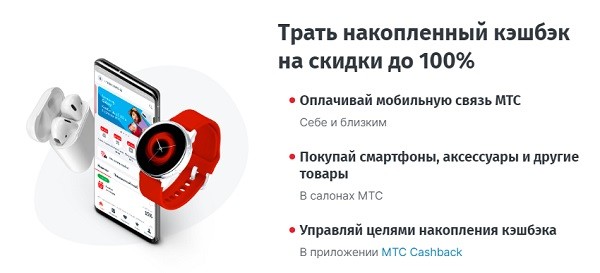

Кредитная карта МТС Cashback

Кредитную карту МТС Cashback можно назвать лучшей в 2020 году по размеру процентной ставки. Ее начальное значение составляет 11,90% годовых, а максимальное – 25,90%. Не нужно платить за обслуживание, если оформлять кредитку онлайн. В течение 111 дней льготного периода отсутствуют проценты. Предельный кредитный лимит равен 299 000 рублей.

Кредитная карта подойдет для оплаты топлива на АЗС, билетов в кинотеатрах и покупки продтоваров в супермаркетах, поскольку за это МТС Банк начисляет 5%. С остальных покупок возвращают 1%. А у партнеров кредитора можно получить и до 25% кэшбэка. Максимальное количество вознаграждения – 10 000 в месяц или 110 400 в год в салонах МТС и оплату сотовой связи.

Еще преимущества МТС Cashback:

- оформление по паспорту. Одна из лучших 2020 году кредитных карт доступна и молодежи в возрасте 20 лет, и пенсионерам не старше 70-ти;

- быстрое решение по онлайн-заявке;

- возможность курьерской доставки;

- небольшой минимальный платеж – 5% от суммы долга (не меньше 100 ₽);

- возможность использования собственных средств и их бескомиссионное снятие;

- бесплатное пополнение карты со счетов физлиц и карт других банков;

- 2 месяца бесплатного использования услуги смс-сервис.

Несмотря на то, что кредитная карта названа лучшей, у нее есть недостатки:

- навязывание страховки;

- списание 299 ₽ после совершения первой транзакции за выпуск;

- ограничения на снятие наличных в день – не более 50 000 рублей, в месяц – до 600 000 рублей;

- присутствие комиссии при снятии кредитных средств (3,9% от суммы + 350 ₽, если снимать в банкомате или 4% от величины операции при обналичивании в кассе без использования пластика);

- взимание комиссии при переводе собственных средств с карты на карту другого банка – 15 ₽ (онлайн или через банкоматы), со счета на счет в офисе – 1,5%, по номеру счета – 0,30%; и кредитных – 3,90% + 350 ₽ (со счета на счет – 7%).

Кредитная карта 100 дней без процентов Альфа-Банка

Очень популярной в уходящем 2019 году была кредитка Альфа-Банка 100 дней без процентов. Ожидается, что и в 2020 году интерес к ней не уменьшится, поскольку продукт имеет хорошее наполнение. Данная карта – выбор редакции Vzayt-credit.ru. И причислена она к лучшим по многим причинам.

| Преимущества | Недостатки |

| Ставка – от 11,99% в год | Стоимость обслуживания – от 1190 ₽ в год |

| Длительный возобновляемый льготный период – 100 дней, который распространяется и на вывод средств в банкомате | Высокая комиссия при обналичивании свыше 50 000 рублей – 5,90% от суммы (минимум 500 ₽) |

| Большой кредитный лимит – до 500 000 рублей | Процент одобрения не самый лучший, зато кредитку можно получить с 18 лет и при невысоком доходе 5 000 – 9 000 рублей |

| Отсутствие комиссии при снятии не более 50 000 рублей в месяц | — |

| Возможность бесплатной доставки карты в день подачи заявки, если это происходило до 14:00 | — |

| Озвучивание решения через 2 минуты | — |

| Оформление по паспорту до 50 000 рублей, а до 200 000 рублей – по 2-ум документам (паспорту и СНИЛС) | — |

| Бесплатный выпуск | — |

| Возможность оформить кредитую карту при наличии кредитов в Альфа-Банке | — |

Кредитную карту какого банка лучше оформить и почему?

В России много банковских учреждений, считающимися надежными. Они конкурируют, улучшая качество услуг, повышая преимущества кредитных продуктов, в результате — выигрывает клиент. Наша редакция уже много лет работает вплотную с банками и микрофинансовыми организациями. За это время появились предпочтения, ведь видим не только пользовательские возможности кредиток, но и способны оценить их со стороны партнерского сотрудничества по проценту подтверждения онлайн заявок. Ведь согласитесь, получить отказ неприятно.

Итак, анализируя, какую кредитную карту лучше оформить в 2021 году, учитывали такие показатели:

- Проценты на остаток.

- Комиссия при снятии наличных.

- Размер кэшбэка.

- Процент подтверждения заявок.

Учитывая последний фактор из списка, не забывая первые три, мы порекомендуем какую кредитку лучше оформить для путешественников, для покупок товаров в рассрочку, программе кэшбэка и проценту на остаток на счету. Если говорить о конкретных банках – это Альфа Банк и Тинькофф, заявка оформляется без посещения банка.

Акция

- Время получения: 60 мин.

- Кредитный лимит: 500000 ₽

- Стоимость активизации: 0 ₽

- Cash back: Нет

- Льготный период: 100 дн.

-

Рейтинг:

- Процент одобрения: 70 %

ОФОРМИТЬ ЗАЯВКУ

Акция

- Время получения: 5 мин.

- Кредитный лимит: 300000 ₽

- Стоимость активизации: 590 ₽

- Cash back: 6.5 %

- Льготный период: 55 дн.

-

Рейтинг:

- Процент одобрения: 60 %

ОФОРМИТЬ ЗАЯВКУ

Для снятия наличных без комиссии

В указанных учреждениях по этому показателю схожие достижения. Это развитая сеть собственных банкоматов, и договорные партнерские отношения с другими любыми банками по снятию налички без комиссии. Это позволяет с выгодой и без потерь обналичивать деньги по всей территории России. Более того, у Альфы есть представительства в ближнем зарубежье (например, Украина), если там периодически бываете, то снимете средства по выгодному курсу в «родных» банкоматах.

Если деньги снимаете с кредитного лимита, будет дороже, собственные — без процентов, но с месячными лимитами. По карте Альфа Банка 100 дней без процентов задолженность по кредитке другого банка погашается одним траншем, без оплаты комиссии.

Кэшбэк

Программы начисления кэшбэка по картам Альфы и Тинькова работают по схожему принципу – в каталоге много партнерских торговых точек и сетей (АЗС, аптеки, гипермаркеты и так далее). Предлагается возврат части номинала покупок на специальный бонусный счет, которые используются на оплату при приобретении других товаров и услуг.

Полезная настройка – кроме предложений месяца, по которым размер кэшбэка максимален, держатель карты выбирает 1-2-х партнеров для увеличения начислений. Так что каждый настраивает в некотором роде бонусы под себя.

Процент на остаток

Программа начисления процентов на остаток у обоих банков не фиксированная, в пределах 5-7%, в зависимости от того какую карту выберете и какого банка. Также многое зависит от наличия поточных акций и бонусов на указанный период. По этому показателю рекомендуемые банки не опускаются ниже среднерыночных показателей, компенсируя возможные форы качеством обслуживания, надежностью кредитных продуктов.

Топ выгодных кредитных карт

Однозначно ответить на вопрос, у каких банков самые выгодные карты, сложно. Каждый банк имеет топовые программы и то, что идеально подойдет одному пользователю, может показаться не самым лучшим для другого

Специалисты советуют обратить внимание на следующие популярные категории кредитных карт

С льготным периодом

Самая выгодная карта с льготным периодом подойдет людям, умеющим рассчитывать свои покупки и аккуратно вносить ежемесячные минимальные платежи. Их необходимо уплачивать в определенный день каждого месяца, указанный в кредитном договоре

Важно помнить, что отсчет грейс-периода начинается с первой покупки, с для каждого нового приобретения время отсрочки сокращается.

Большинство банков устанавливают грейс-период до 52 дней, отдельные карты предлагают удлиненный льготный период до 110 дней. Абсолютный максимум может достигать 200 дней, но подобные карты предлагают далеко не все банки.

Если условия договора не будут соблюдены и держатель задержит платеж, льгота по ставкам будет отменена

Владельцу карты придется уплатить все проценты, а возможно и штраф за просрочку. Чтобы этого не произошло, нужно рассчитывать свои силы и следить за датами, чтобы не пропустить дату очередного платежа. Грейс-период не распространяется на снятие наличных и приравненные операции переводы, выписывание чеков).

Для снятия наличных

Самая выгодная кредитная карта для снятия наличных не предусматривает дополнительных комиссий и действует по всему миру. Конвертация проводится по курсу банка, выпустившего карту. Процентная ставка за обналичивание не должна превышать 39,9%, но лучше, если она будет ниже. Интересные предложения имеются практически в каждом крупном банке.

С кэшбэком

Самые выгодные программы гарантируют кэшбэк не менее 1% за все покупки. Многие карты обеспечивают повышенный возврат за приобретение товаров определенных категорий: АЗС, рестораны, заказ такси, подписка на музыку или фильмы.

Увеличенный кэшбэк положен и за покупки в сетях, в сотрудничестве с которыми выпущена та или иная карта: «Перекресток», «Магнит», «Пятерочка» и других. Максимальный возврат дается за приобретения у компаний-партнеров банка, он доходит до 30, а в отдельных случаях и до 50%. Актуальный список компаний есть на официальном сайте каждого банка, он регулярно обновляется и пополняется.

Топ-7 кредитных карт с льготным периодом

Проанализировав кредитные продукты различных финансовых организаций, можно составить рейтинг кредитных карт по степени их выгодности для клиента.

Это лучшие кредитные карты для снятия наличных и покупок в кредит.

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Тинькофф Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом - Кешбек: Возврат до 30% баллами от покупок

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 590 руб.

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 700 000 руб.

- Льготный период: 55 дней

- Годовая ставка: 12%

Снятие наличных

- В банкомате Тинькофф: 2.9% + 290 руб

- В банкомате банка-партнера: 2.9% + 290 руб

- В банкомате другого банка: 2.9% + 290 руб

Требования к держателю

Документ: Паспорт РФ

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Альфа-Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 590 руб.

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 500 000 руб.

- Льготный период: 100 дней

- Годовая ставка: 9.9%

Снятие наличных

до 50 000 руб.: Бесплатно

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 18 лет

- Доход: Постоянный доход от 5 000 руб. после вычета налогов

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Совкомбанк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом - Процент на остаток: До 5%

- Кешбек за попуки: До 6%

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 350 000 руб.

- Льготный период: 1080 дней

- Годовая ставка: 10%

Снятие наличных

- Лимит: 100 000 руб.

- Комиссия: 2.9% + 290 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 20 до 80 лет

- Регистрация: Наличие прописки и проживание в регионе, где есть Совкомбанк

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Хоум Кредит Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 300 000 руб.

- Льготный период: 51 день

- Годовая ставка: 17.9%

Снятие наличных

Наличные: Нет

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 до 64 лет

- Доход: Постоянный заработок

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Qiwi

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 300 000 руб.

- Льготный период: 365 дней

- Годовая ставка: 10%

Снятие наличных

Лимит: Не предусмотрено

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 19 лет

- Доход: Подтверждение не требуется

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Райффайзенбанк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 600 000 руб.

- Льготный период: 110 дней

- Годовая ставка: 29.9%

Снятие наличных

- В банкоматах банка и партнеров: Без комиссии в месяц открытия карты и следующий за ним Далее 3% от суммы операции + 300 руб.

- В сторонних банкоматах: 3,9% от суммы операции + 390 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 23 до 67 лет

- Доход: Доход после налогообложения более 25 000 ₽ в месяц

- Работа: Постоянное место работы

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Росбанк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: нет

Кредитование

- Сумма: до 1 000 000 руб.

- Льготный период: 62 дня

- Годовая ставка: 25.9%

Снятие наличных

- Собственные средства в банкоматах Росбанка: Бесплатно

- Кредитные деньги: 4,9% + 290 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 21 года

- Доход: Справка 2-НДФЛ или по форме банка

Свернуть

Tinkoff Platinum

Основные параметры:

- Кредитный лимит – до 700 000 рублей

- Беспроцентный период – до 55 дней

- Рассрочка – до 12 месяцев у партнеров

- Процентная ставка – от 12.9% до 29.9% годовых

- Кэшбэк – от 1% до 30%

- Снятие наличных – 2.9% плюс 290 рублей

- СМС-оповещение – 59 руб/мес

- Обслуживание карты – 590 рублей в год

- Погашение кредитов сторонних банков – ставка 0% и 120 дней льготного периода

Возглавляет Топ-10 продукт банка Tinkoff. Карта Platinum позволяет рефинансировать кредит, оформленный в другом финансовом учреждении. Вы можете погасить его и 120 дней не платить проценты. Грейс-период кредитки длится 55 дней, а длительность рассрочки в партнерских организациях может достигать 12 месяцев.

Если оформлена рассрочка в партнерских магазинах или сделана стандартная покупка, до возврата долга необходимо ежемесячно вносить платежи. Максимальный размер – 8% и он устанавливается банком индивидуально для каждого клиента.

За любые приобретения по карте пользователь получает возврат в 1%. Если будет спец. предложение Тинькофф, максимальный размер кэшбэка вырастает до 30%! Возврат начисляется баллами (1б. =1 руб.). На накопленную сумму владелец пластика имеет право приобрести билеты, расплатиться в кафе и пр.

Есть возможность для бесконтактных платежей. Можно использовать не только карту, но и смартфон. За СМС оповещения в месяц надо заплатить 59 руб., а за страховую защиту – 0,89% от задолженности.

Платежный инструмент доставляется клиенту курьером со всеми мерами предосторожности, применяемыми в текущей ситуации. Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными

Обналичить деньги без комиссии не получится

Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными. Обналичить деньги без комиссии не получится.

Банк «Открытие» Opencard

В 2020 г. Бинбанк, кредитные карты которого входили в рейтинги кредиток, объединился с банком «Открытие», и вместе они предложили новые продукты с привлекательными условиями. Так, кредитка Opencard предлагает пользоваться средствами до 500 000 руб. бесплатно сроком до 55 дней. Подтвердить своей доход можно загранпаспортом, ПТС или СТС (свидетельство о регистрации транспортного средства). Процентная ставка от 19,9 %, пополнение возможно с любых карт без комиссии, обслуживание карты также бесплатное. Привлекает кешбэк — до 6 % на все покупки или до 11% на определенные категории.

Альфа-Банк «100 дней без %»

Как можно понять из названия, у вас есть отсрочка в размере 100 дней. Кредитный лимит здесь зависит от типа карты: у кредитки Premium, например, максимальный лимит 1 000 000 руб. Пополнение — бесплатное. Вам не нужно ждать одобрения получения карты днями — вы получите результат в течение 2 минут. Кредитная ставка — от 11,99 %. Стоимость обслуживания — от 1 190 до 5490 руб./год.

С помощью карты Альфа-Банка вы сможете погасить задолженность в другом банке, условия схожи с установленными в Тинькофф-Банке.

Вы можете снимать наличные без комиссии в пределах 50 000 рублей в календарный месяц. Если вы решили снять больше денег, то тогда вам нужно будет платить комиссию от 3,9% до 5,9% за сумму превышающую лимит.

Райффайзенбанк «110 дней без процентов»

Кредитный лимит впечатляет — 600 000 рублей. Райффайзен предоставляет вам 110 дней отсрочки платежа. Процентная ставка — от 26,5% в год. Обслуживание карты бесплатное, для получения нужен только паспорт, решение о выдаче получите в течение 2 минут.

За получение наличных снимут комиссию 3,9% + 390 руб. Операции за рубежом в валюте отличной от валюты счета потребуют с вас комиссии в размере 1,65% от суммы операции. За смс-информирование вам также придется платить 60 руб./мес.

Комиссия за внесение наличных на кассе банка составляет 100 руб. при внесении суммы до 10 000 рублей. Дальше — бесплатно.

ВТБ Банк Кредитная Мультикарта

Кредитный лимит в ВТБ составляет 1 000 000 рублей. Отсрочка — 101 день. Кредитная ставка составляет от 26% годовых. Здесь также доступен кэшбэк:

- до 16% за покупки в рамках программы «коллекция»

- до 10% за покупки в категориях авто и рестораны

- до 5% начисляются милями в рамках программы «путешествия»

- до 2,5% кэшбэк за любые покупки.

Кроме этого, здесь даже есть сберегательная программа, по которой вы будете получать до 8,5% годовых.

В рамках программы «Коллекция» банк начисляет бонусы за покупки, которые потом можно обменять на товары у партнёров или оплатить услуги банка.

Если вы будете заказывать карту на сайте ВТБ, то вы получаете её бесплатно. Во всех иных случаях готовитесь заплатить 249 руб. Плата за месяц также составляет 249 рублей, но она может обойтись вам бесплатно, если вы будете совершать покупки на сумму более 5000 руб. ежемесячно.

- Среднемесячный остаток от 15 000 руб.

- Сумма всех покупок от 5 000 руб.

Снятие денег с Мультикарты ВТБ

Снятие наличных в банкоматах ВТБ 5,5% и 0% за счет своих средств

За снятие до 100 000 руб. в кассе вам придется заплатить:

- 1000 руб. + 5,5% (мин 300 руб.) — за счёт кредитных средств;

- 1000 руб. за счет собственных средств.

При снятии более 100 000 рублей и кассах группы ВТБ:

- 5,5% (мин. 300 руб.) — за счет кредитных средств;

- 0% за счет собственных средств.

Максимально вы можете снять 350 000 руб./день или 2 000 000 руб./мес

Одна из самых популярных карт для любителей поездов. Кредитный лимит — 300 тысяч рублей, доступна отсрочка на 60 дней. Годовое обслуживание стоит от 790 р. Процентная ставка по кредиту — от 23,99% годовых. В месяц можно снять максимум 60 тысяч рублей. Совершая покупки через РЖД-карту вы получаете баллы, которые можно обменять на премиум-места в поездах дальнего следования или в Сапсане. Тратя от 20 000 рублей в месяц, уже через 5-6 месяцев вы накопите на билет. Кроме этого, все владельцы РЖД-карты получают страховку «Альфа-Лайт» и «Альфа-Спорт» при выезде за рубеж.