Кредитные карты тинькофф банк

Содержание:

Основные дебетовые карты банка Тинькофф в 2019 году

Банк выпускает несколько кобрендовых карт виза в содружестве с партнерскими организациями. Особая программа лояльности позволяет получать дополнительный бонус за использование услуг компании, сотрудничающей с Тинькофф. Банк предлагает открыть одну из действующих в нынешнем году карт.

- TinkoffBlack. Наделена максимальной величиной кэшбэка – до 30%.

- TinkoffBlack Edition. Те же условия, что и в предыдущем варианте. Но обладатель премиальной карты имеет личного менеджера в банке и помощника в делах. Стоимость обслуживания: 1990 рублей в месяц.

- ALLAirlines. Возможна к применению в любых авиакомпаниях. Кэшбэк – до 8%. Предусмотрена оплата рейсов милями.

- TinkoffDrive. Предназначена для получения баллов с оплаты парковки, запчастей, ремонта. Кэшбэк 10% за покупку на АЗС, 5% – бонусы за автоуслуги.

- AllGames. Использование карты дает возможность получать игры и аксессуары для них в подарок. Кэшбэк – до 3%.

- S7-Tinkoff. Карта возможна к использованию лишь в S7 Airlinesи oneworld. Открывает доступ к бизнес-залам и копит мили за путешествия.

- Яндекс.Плюс. Карта предназначена для ценителей системы Яндекс. Кэшбэк – 5% (на магазины и рестораны).

- Перекресток. Картой можно оплачивать любые покупки, получая за это бонусы: за каждые 10 рублей в Перекрестке – 7 баллов (другие покупки – 1 балл).

- ПФКЦСКА. Дает особые привилегии в ПФК ЦСКА, а также возможность приобретения товаров из уникального каталога клуба. Кэшбэк – до 5% (в БитКони).

- Азбука Вкуса. За каждое приобретение товаров предоставляются бонусы в размере: за 10 рублей – 7 баллов (в магазинах Азбука Вкуса), за 10 рублей – 1 балл (другие покупки).

- Физтех-Союз. Карта, предназначенная для тех, кому не все равно на судьбу МФТИ. 1% с каждой покупки отправляется в целевой капитал института.

- Нашествие. Создана в сотрудничестве с Нашим Радио. Кэшбэк на покупки – 5%.

- GooglePlay. Покупка приложение и музыки возможна за бонусы. Кэшбэк – 5%.

Больше информации по картам можно узнать на официальном сайте банке здесь: https://www.tinkoff.ru/cards/debit-cards/.

Обслуживание всех карт банка (кроме премиальной) – от 0 рублей/месяц (есть карты и без платы за обслуживание вовсе). Начисление на остаток по счету для большинства видов составляет 6% годовых.

Годовые накопления могут начисляться как в рублях (потратить которые можно в любом направлении), так и баллами (их можно использовать лишь в указанных магазинах, сайтах).

Прежде чем завести карту, необходимо определиться с ее типом. Делать это следует с учетом собственных предпочтений (путешествия, покупки в интернете, автомобильные магазины и т.д.).

Как оформить дебетовую карту Тинькофф – пошаговая инструкция

Стандартных филиалов и офисов у банка Тинькофф нет, действует только один центральный в Москве. Банк предоставляет все услуги и консультации по телефону горячей линии или в онлайн-режиме на сайте банка.

Порядок заказа дебетовой карты Тинькоф банка

Выбор карты и подача заявки

Указать подходящий вариант карты на странице сайте банка, заполнив анкету заявки: личные сведения – ФИО, данные паспорта, свой адрес, контакты и место работы. Сотрудники банка в кратчайшие сроки рассмотрят заявку и отправят карту на изготовление. Узнать статус своей заявки можно на сайте или по телефону бесплатной линии.

Предоставить документы

По истечении нескольких дней после подачи заявки, карта будет доставлена по указанному адресу.

Получение карты

В момент получения дебетовой карты между банком и клиентом подписывается договор на обслуживание.

На что следует обратить внимание при оформлении карты:

- проценты, которые насчитываются на остаток денег;

- размер стоимости обслуживания;

- условия получения наличных в разных банкоматах (ограничения и комиссии);

- условия и варианты прекращения использования;

- обязанности и права обеих сторон;

- способы разрешения спорных вопросов с банком.

С тыльной стороны карты необходимо поставить свою подпись, иначе дебетовая карта не будет активной.

Сразу после получения карта еще не рабочая, требуется выполнить её активацию. Для этого следует зайти на страницу сайта и ввести её номер в соответствующее поле. Можно позвонить на номер 8 800 555-24-42 или воспользоваться онлайн-звонком со страницы сайта банка. Оператор банка предоставит ПИН-код, который нужно хранить в строгой секретности.

Что нужно учитывать при выборе дебетовой карты

Выбор карты зависит области её применения: для получения зарплаты, увеличения собственных сбережений, для расчетов в особых торговых точках или для выполнения повседневных покупок. Чтобы сделать правильный выбор, необходимо учесть следующие советы:

Стоимость обслуживания

Необходимо знать величину этой суммы и условия, при которых можно получить бесплатное обслуживание. Например: размер ежемесячного платежа за обслуживание карты Блэк составляет 99 руб. Но если остаток на счете превышает 30 тысяч руб., то банк обслуживает карту бесплатно.

Наличие опции Овердрафта

Все карточки выпускаются без возможности самостоятельного подключения услуги. Но, ее можно подключить, обратившись к представителю организации. Сумма овердрафта устанавливается индивидуально для каждого клиента.

Проценты при снятии наличных в банкоматах

Во всех банкоматах-партнёрах банка можно снимать наличные с карты без комиссии, соответственно, в банкоматах сторонних банков взимается комиссия. Все детали начисления обязательно уточните у оператора.

Перечисления на другой счёт также имеет ряд условий, желательно тоже получить консультацию по данному вопросу заранее. Основные условия прописываются в договоре и на сайте банка в разделе «Тарифы».

Изучить отзывы владельцев

Для ознакомления отзывами нужно провести самостоятельный поиск сайтов и форумов обсуждающих услуги банка. Но, на данный момент известно, что по дебетовым картам Тинькофф больше положительных отзывов, чем отрицательных.

Плюсы и минусы использования Tinkoff Black

На финансовом портале Банки.ру банк занимает 1-е место в народном рейтинге. Отзывы от пользователей дебетовой карты Tinkoff Black самые разные: от крайне отрицательных до восторженно положительных. Я не буду присоединяться ни к одному из них. А выпишу, как часто советуют эксперты, все плюсы и все минусы, которые подметили клиенты. А потом вы сможете оценить получившуюся картину и принять взвешенное решение.

Достоинства:

- Скорость оформления. От подачи заявки на сайте до получения карточки проходит всего 1-2 дня.

- Заявка подается онлайн не выходя из дома. Вам не нужно искать ближайший офис банка и стоять в очередях. Закажите карту через интернет, и курьер лично доставит ее по указанному адресу.

- Получить наличные можно в любом банкомате. Тинькофф Банк имеет и собственные банкоматы, но снятие денег доступно в банкоматах любого банка.

- Возможность привязать к карте до 30 валют и пользоваться деньгами за границей без лишней конвертации.

- Бесплатные онлайн-сервисы: мобильное приложение и интернет-банк. Управление финансами полностью находится в ваших руках. В любое время дня и ночи в любом месте совершайте необходимые операции и контролируйте расходы самостоятельно.

- Возможность получения дополнительного дохода. Вы получаете проценты на остаток счета (до 5 % годовых) в конце расчетного месяца и кэшбэк (от 1 до 30 %) с каждой покупки. Бонусы – это реальные деньги. Вы можете тратить их на любые цели, в том числе снять наличными.

- Тинькофф Банк – участник государственной программы страхования вкладов. Вы полностью получите свои деньги (до 1,4 млн руб.) в случае возникновения у него финансовых проблем.

- Безопасность. Помимо традиционных мер (введение ПИН-кода, необходимость получения кода при онлайн-покупках и т. д.), вы можете отключить возможность совершать платежи в интернете. Также можно установить лимиты на покупки и снятие в сутки и в месяц.

- Оперативная работа чата в личном кабинете в любое время суток. Встречаются и негативные отзывы, но за все годы владения карточкой Тинькофф Банка у меня проблем с общением не было.

Недостатки:

- Довольно высокая стоимость обслуживания (99 * 12 месяцев = 1 188 руб.). Но есть и бесплатные варианты.

- Бескомиссионное снятие наличности возможно только от 3 000 руб.

- Необходимость изучения большого числа условий по обслуживанию, совершению операций, программе лояльности и т. д. На первый взгляд кажется, что все сложно и запутанно.

- Необходимость самостоятельно отслеживать изменения, которые вносит банк в условия использования карты. Рекомендую делать это не реже 1 раза в месяц.

- Округление суммы покупки, с которой возвращается кэшбэк, в меньшую сторону и ограничение на сумму бонусов в месяц.

- Список категорий повышенного кэшбэка устанавливает банк, и он не всегда отвечает нашим с вами ожиданиям.

- Лимит суммы, на которую начисляется процент на остаток (300 000 руб., 10 000 $ или 10 000 €).

- Комиссия за операции, которые вы совершаете через другие кредитные организации (90 руб. за каждый платеж). Можно оказаться в неприятной ситуации, когда ты делаешь небольшие переводы другим кредитным организациям (например, до 50 руб.) и каждый раз банк снимает плату в 90 руб. Не уследишь (или просто не знаешь) – добро пожаловать в “минус”.

- Платные СМС-оповещения (бесплатно расскажут только о минимуме стандартных операций, информация по которым не так важна).

Как заказать и получить

Тинькофф Банк предъявляет следующие требования к клиенту, который решил оформить кредитку:

- Возраст: 18–69 лет.

- Наличие документа, удостоверяющего личность.

- Постоянная или временная регистрация на территории Российской Федерации.

Тинькофф Банк – крупнейший онлайн-банк России, поэтому процедура оформления и получения кредитки проводится через интернет. На сайте надо выполнить процедуру заполнения данных в 4 шага:

- Контактные данные: Ф. И. О., номер мобильного телефона, электронная почта и желаемый кредитный лимит.

- Паспортные данные: серия, номер, код подразделения и дата выдачи паспорта, дата и место рождения, адреса постоянной регистрации и фактического проживания, дополнительный номер телефона.

- Место работы: название, адрес организации, должность, стаж.

- Дополнительные сведения: персональный ежемесячный доход, сведения о кредитах, образование, семейное положение, номер СНИЛС, сведения об автомобиле и кодовое слово.

Внимание! Моя сестра оформила себе кредитку 2 месяца назад. При получении переспросила курьера о доплатах

Он заверил ее, что если укладываетесь в льготный период, то ничего платить не надо. По факту с нее начали снимать проценты за страхование задолженности и плату за СМС-информирование. Оказывается, надо было поставить галочки об отключении этих услуг в анкете.

Когда заявка будет подана, сотрудники проанализируют предоставленные сведения и вынесут решение об открытии кредитной карты (занимает по времени несколько минут). После этого с вами свяжется менеджер, с которым вы должны уточнить время и место доставки карточки (доставка осуществляется за 1–7 дней).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Кредитная карта доставляется заказной почтой или курьерской службой. Ваше участие потребуется только на этапах подачи заявки и получения готовой кредитки. А это всего пара минут за монитором компьютера и время для встречи курьера с конвертом или получения заказа на почте.

Клиент получает кредитку неактивированной. Для ее активации можно обратиться к курьеру, который привезет карту, либо активировать самостоятельно в мобильном приложении или на сайте банка. Кроме того, банк рекомендует поставить личную подпись на обратной стороне карты.

Повышенный кэшбэк по карте Tinkoff Black

Главная фишка, которая может приносить по дебетовой карте Тинькофф ощутимую выгоду — это повышенный кэшбэк размером 5% (но это не точно, может быть от 2% до 15%). 3% я видел, но больше 5% пока ни разу не видел. В конце каждого месяца банк выкатывает предложения о 6 категориях повышенного кэшбэка (примерно из 24), из которых можно выбрать 3. Это или наборы MCC-кодов с условными названиями: Автоуслуги, Супермаркеты, Цветы и т.п, или название крупных сетей магазинов. Подробное описание категорий и как их включить — есть в отдельной статье.

При этом удваивается и повышенный кэшбэк, и у партнеров, и обычный кэшбэк:

| Обычный кэшбэк | Кэшбэк по акции | |

| За все покупки | 1% | 2% |

| Повышенные категории | 5% | 10% |

| Спецпредложения | до 30% | до 60% |

- Оформить карту Tinkoff Black на странице акции с 29 марта по 30 апреля 2021 г.

- Совершить покупки по карте на любую сумму не позднее 31 мая.

Получить удвоенный кэшбэк на 30 дней

Безопасное использование карт Тинькофф

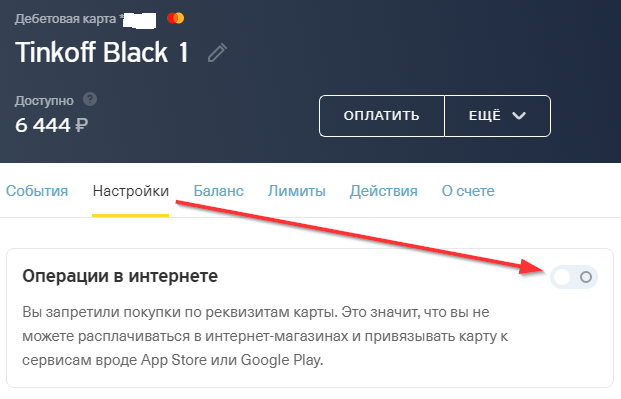

Банк Тинькофф предоставляет немало удобных инструментов для управления безопасностью ваших средств на карте, которые есть хоть в каком-то виде далеко не во всех банках.

- отключение операций в интернете (без присутствия карты Tinkoff Black)

- лимиты на объем операций по карте (за календарный месяц)

В личном кабинете Тинькофф (интернет-банке) имеется выключатель покупок в интернете по реквизитам карты (когда вводят номер карты, срок действия и CVV-код)

Рекомендую держать этот переключатель все время выключенным. А когда понадобится что-то купить — включить его, но только на время.

Рекомендации по выгодному использованию дебетовой карты Тинькофф

Удобно использовать эту дебетовую карту в качестве зарплатной. Для этого необходимо написать заявление в бухгалтерию вашей организации и указать реквизиты счета, куда перечислять деньги. Вы имеете на это право в соответствии с ТК РФ (Трудовой Кодекс), ст. 136: «Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором».

Полученными средствами удобно пользоваться в интернет-банке: мгновенно переводить родственникам на карты банка Тинькофф, делать переводы в другие банки, открывать и пополнять вклады, оплачивать коммунальные услуги и т.п. — все это бесплатно, без комиссий.

Очень удобно иметь 2 договора на семью. При этом можно мгновенно перекидывать друг другу средства внутри банка. Кроме этого, можно выпустить друг другу дополнительные карты на имя супруга/супруги. Примеры из жизни: муж поехал в автосервис и оказалось, что простым ТО не обошлось, нужен большой ремонт, а средств на дебетовой карте недостаточно. Один звонок жене — и она докинула необходимую сумму со своей карты Tinkoff Black. Другой случай: мужу дали категорию повышенного кэшбэка 5% на продукты. Муж тут же заказывает дополнительную карту на имя жены, получает, активирует и вручает ей для всех походов в продуктовые магазины — и 1200-1500р пополняют семейный бюджет каждый месяц.

И где же тут подвох? Я его не вижу, поэтому даже не могу себе представить что когда-то мне нужно будет закрыть дебетовую карту Тинькофф.

Преимущества дополнительной карты

Сроки действия у основной и дополнительной аналогичны – в этом плане вторая карта полностью зависит от первой, так что в случае окончания срока работы одного пластика желательно дождаться выпуска нового, чтобы не тратить личное время на оформление дополнительных бумаг.

Тарифные планы и комиссионные сборы также полностью совпадают по своим численным характеристикам.

А вы знали, что Тинькофф банк рекомендует своим пользователям оформлять СМС-оповещение для того, чтобы всегда быть в курсе прохождения различных финансовых операций, а также знать остаток на счету?

Важно заметить – дополнительный пластик может оформляться и прикрепляться не только к дебетовым картам, но и к кредитным – все зависит от желаний и потребностей клиента. В том случае, если у основной карты оформлены бонусные накопления и перевод кэшбэков с различных покупок, дополнительная также заимствует эту возможность, обслуживаясь в аналогичном порядке

Максимальное количество прикрепленных дополнительных финансовых инструментов – 5 штук

В том случае, если у основной карты оформлены бонусные накопления и перевод кэшбэков с различных покупок, дополнительная также заимствует эту возможность, обслуживаясь в аналогичном порядке. Максимальное количество прикрепленных дополнительных финансовых инструментов – 5 штук.

Главным достоинством программы является минимальный возрастной порог – выдача с 6 лет в случае оформленного согласия родителей, однако стоит упомянуть и несколько других, довольно очевидных преимуществ пластика:

- Быстрое оформление;

- Бесплатное контролирование денежного оборота;

- Сохранение бонусных накоплений;

- Вариации подтверждения покупок:

- Через численные значения;

- Через личную подпись.

- Высокий уровень защиты.

Оформление происходит дистанционно – либо с официального сайта, либо с мобильного приложения, причем пластик доставляется курьером до дома пользователя на бесплатной основе.

Благодаря наличию мобильного банка можно без проблем всегда проверять соотношение расходов и доходов, а также назначать или отменять определенные денежные операции.

Важно заметить – благодаря сохранению кэшбэка клиент может сэкономить денежные средства даже в случае наличия дополнительной карты, причем процентные ставки варьируются от 5 до 30%

Получение карты

При визите представителя банка Тинькофф для доставки карты будет необходимо не только дать свой паспорт для фотографирования, но и сфотографироваться самому. Фотографии клиента нужны для подтверждения, что конверт с картой доставили запечатанным и получил его сам клиент. То есть Вас сфотографируют с конвертом, отказываться не нужно и переживать тоже.

Фотографии документов нужны, чтобы не делать копии и не ждать, когда они дойдут до компании — представитель сфотографирует паспорт. Все фото представитель делает в свое рабочее приложение на залоченном служебном телефоне, и никто, кроме ответственных сотрудников, не будет иметь к ним доступ. Даже представитель после встречи не сможет их открыть. Представителя можно попросить показать доверенность и паспорт, чтобы подтвердить его личность.

Преимущества и недостатки кредитки Тинькофф Платинум

Как всегда, обзоры завершаются списком плюсов и минусов. Моя задача – постараться все их выявить, чтобы вы смогли принять взвешенное решение о выборе карты. Даже отрицательные моменты могут обойти вас стороной, если о них знать и не совершать необдуманных действий.

Преимущества:

Выявленные недостатки характерны для любой кредитной карты, некоторые составлены на основе отзывов клиентов о кредитной карте:

- Психологически сложно устоять от соблазна бесконтрольно пользоваться легкими деньгами.

- Большая комиссия за снятие наличных.

- Если вы первый раз оформляете кредитку, то процент будет высоким, а лимит – небольшим.

- Нельзя обратиться в банк с просьбой повысить кредитный лимит. Он сам делает это автоматически.

- Платное СМС-оповещение о сделанных операциях (59 руб. в месяц).

- Автоматическое подключение услуг страхования и СМС-информирования. При заключении договора внимательно читайте все условия. В мобильном приложении или интернет-банке еще раз проверьте, подключены или нет у вас эти услуги. Если они вам не нужны, там же отключите.

Дебетовая карта Тинькофф – особенности, возможности, преимущества

Видел недавно двух молодых людей у банкомата. Один достал карту с намерением вставить её в аппарат и снять деньги, а другой спросил: а у тебя какая карта – дебетовая или кредитная? Тот ему отвечает: а фиг его знает, какая – знаю только, что Тинькофф, мне родители оформили и подарили. И невозмутимо продолжил выполнять транзакцию.

Родительскими деньгами можно, конечно, распоряжаться без особых ограничений (в разумных пределах), но даже в такой ситуации полезно знать, каким именно банковским продуктом вы пользуетесь.

Самая популярная разновидность пластика от банка Тинькофф – дебетовая карта. Некоторые по привычке называют любые карты «кредитками», не подозревая, что между этими продуктами существует принципиальная разница.

Перечислю основные отличия дебетовки от кредитки:

- на ДК хранятся ваши личные деньги, на КК – заёмные;

- дебетовые карты получить проще;

- плата за обслуживание дебетовых карт на порядок дешевле;

- с ДК нельзя снять больше средств, чем есть на счету, если нет услуги овердрафта;

- за пользование деньгами на КК пользователь платит проценты (за исключением грейс-периода);

- на КК есть лимит, на ДК имеете право держать, сколько хотите;

- за снятие наличных с дебетовки проценты не начисляются*, с КК всё наоборот – начисляются, за исключением специальных карт.

* — может взиматься комиссия за снятие наличных не в «родных» банкоматах, либо за снятие суммы больше/меньше определенного лимита. В любом случае, читайте актуальные тарифы банка и условия обслуживания.

Зачем вообще нужны разные карты? Не проще ли пользоваться одной? Нет, не проще – у ДК и КК разные задачи и функции. Дебетовка – это ваш электронный кошелёк, с него удобно снимать наличку и хранить на нём свои сбережения.

Дебетовые карты более безопасны с финансовой точки зрения – с ними вы не залезете в долги и никакие действия не повлияют на вашу кредитную историю. Зато кредитные карты более перспективны в плане потребительских возможностей.

Полоски рядом с чипом карты Тинькофф указывают на технологию бесконтактных платежей MasterCard Contactless, которая позволяет оплачивать товары и услуги в торговых сетях лёгким касанием! Вам не нужно вставлять пластик в платежный терминал — очень удобно!

ДК – самый популярный вид пластиковых карт от банка Тинькофф:

- на них работодатели перечисляют сотрудникам зарплату;

- пенсионерам начисляется пенсия;

- с них снимают наличные в любых банкоматах;

- ей расплачиваются в гипермаркетах, в магазинах и везде где есть терминалы безналичной оплаты;

- с неё оплачивают заказы в интернете и коммунальные счета;

- переводят деньги на другие карты;

- на этой карте удобно хранить и копить деньги.

Преимущества дебетовых карт Тинькофф:

- Проценты — почти все дебетовые карты от Тинькофф имеют депозитные функции – то есть на остаток по ним начисляются проценты. Небольшие, но всё-таки капают.

- CashBack — ежемесячно банк возвращает вам 1-5% от суммы, израсходованной на безналичную оплату товаров и услуг.

- Овердрафт — некоторые продукты включают такую функцию, когда клиент имеет право снять со счёта больше, чем там лежит. Такая процедура не безвозмездная – пользователь платит за использование банковских активов проценты.

- Интернет-банк — он у Тинькофф-банка просто отличный, занимал 1 место много лет подряд среди подобных удаленных банковских сервисов. Также очень достойное мобильное приложение для смартфонов.

- Технология MasterCard Contactless (PayPass) — экономит ваше время при покупках в торговых сетях. Расплачивайтесь картой, просто приблизив ее к платежному терминалу.

Другие дебетовые продукты Тинькофф Банка

Тинькофф Банк не ограничился выпуском только Tinkoff Black. Сегодня он предлагает совместно со своими партнерами дебетовые карты для:

- покупок (Avon, Перекресток, Азбука Вкуса, Физтех-Союз, Нашествие, Магнит);

- детей и подростков (Tinkoff Junior);

- автомобилистов (Tinkoff Drive);

- онлайн-покупок (Яндекс.Плюс, AliExpress, eBay, Lamoda);

- путешествий (All Airlines, S7-Tinkoff, OneTwoTrip);

- игр (All Games, Google Play);

- футбольных болельщиков (ПФК ЦСКА);

- защитников природы (WWF).

Каждая из них дает специальные бонусы и привилегии своим владельцам. Рассмотрим некоторые из них, которые кажутся мне наиболее интересными.

ALL Airlines

Карта «All Airlines» – эта специальная карта для путешествий помогает копить мили с каждой покупки.

Кэшбэк:

- 10 % при бронировании отелей и авто (при использовании сервиса “Тинькофф Путешествия”);

- 5 % при бронировании туров и ж/д билетов (при использовании сервиса “Тинькофф Путешествия”);

- 3 % за авиабилеты (при использовании сервиса “Тинькофф Путешествия”);

- 1,5 % с каждых 100 рублей любой покупки (если ежедневный остаток не менее 100 000 руб.);

- 1 % на все остальные покупки.

На остаток по счету начисляются 5 % годовых при условии оплаты покупок от 20 000 руб. в месяц. Но в отличие от Тинькофф Блэк, это не реальные деньги, а мили.

Отличаются и условия годового обслуживания: нулевая комиссия будет только при наличии неснижаемого остатка 100 000 руб. в течение месяца. В других случаях – 299 руб. в месяц.

Дополнительный бонус – это бесплатная страховка с покрытием до 50 000 USD.

Tinkoff Drive

Tinkoff Drive – карта для автомобилистов возвращает кэшбэк в размере:

- 10 % при покупке топлива на любых АЗС;

- 5 % при оплате автоуслуг (шиномонтаж, платные дороги, мойки, запчасти, парковка и пр.);

- 5 % от суммы оплаченных штрафов ГИБДД (при оплате через интернет);

- 1 % от суммы любой покупки.

Обслуживание счета бесплатное (при ежемесячном остатке 50 тыс. руб.). В прочих случаях – 299 руб. в месяц.

Как видите, карты предлагают дополнительные привилегии разным категориям пользователей. Но и платить за это приходится больше.

Плюсы и минусы дебетовых карт Тинькофф

Продукты, которые 100% плохи, определенно, существуют, но продуктов, идеальных на 100% не существует в принципе – все это понимают. Какие достоинства и недостатки, «плюшки» и «подводные камни» существуют у дебетовых карт Тинькофф и стоит ли их открывать?

Достоинства

По самой популярной линейке (Tinkoff Black) действует программа 1%/5%/30%. Раз в 3 месяца клиент выбирает три категории, по которым получает 10% кэшбэка, в мобильном приложении можно посмотреть особые программы, по которым действует возврат 30%, а на все остальные покупки вы получаете 1%.

Существуют также «целевые» предложения, вроде Tinkoff Air Travel или Tinkoff Drive, с повышенным возвратом за целевые траты и возможностью накопления специальных бонусов для путешествий.

Будем честны – кэшбэк в 30% сейчас не предлагает вообще никто (хотя нужно смотреть, будет ли он по интересным для вас предложениям). Впрочем, возврат до 10% есть у других банков. Поэтому в любом случае стоит сравнить.

С простыми и понятными условиями. 30.000 на счету – и можете пользоваться бесплатно. С одной стороны, удобно – никаких сложных расчетов и необходимости следить за ежемесячными тратами (некоторые банки за бесплатное обслуживание требуют именно определенный размер трат по счету). С другой – не всем удобно постоянно держать 30.000 на счету и не трогать их.

Впрочем, если вы не укладываетесь в условия, обслуживание все равно обойдется всего в 99 рублей/месяц. Довольно демократично на фоне конкурентов.

Даже в чужих банкоматах. Главное – снимать от 3000 до 100.000 р. При обналичивании меньшей или большей суммы придется доплатить. Правда, не в банкоматах Тинькофф, которых становится все больше.

До 150.000 р/месяц у партнеров Tinkoff и на любую сумму в «родных» банковских банкоматах.

Правда, только на сумму до 300.000 р. То есть, если на счету «пластика» от Тинькофф будет лежать 500.000 рублей, проценты вы получите только за триста тысяч. С другой стороны, как мы уже говорили, многие ли хранят на картсчету миллионы?

А +5% в год достаточно приятный бонус.

Здесь действительно все красиво. Все операции можно производить с телефона – причем, перевод средств, но и оплату коммунальных услуг. С помощью приложения можно оформить выписку или справку для визы, расплатиться на кассе, не настраивая отдельно Apple или Android Pay, даже снять наличные в банкомате по QR счету в смартфоне.

Через мобильное приложение в любой момент можно решить возникшие вопросы, не дозваниваясь часами до оператора и, тем более, не тратя время на поездку в сам банк.

На российском рынке в принципе немного мультивалютных предложений, а для часто путешествующих людей или предпринимателей, работающих с зарубежными партнерами, это практически маст-хэк. Дебетовые карты Tinkoff объединяют 30 валют на одном картсчете, обеспечивая простую, выгодную конвертацию и возможность везде использовать одну карточку.

Согласно официальному сообщению на сайте ГосУслуг, через онлайн-банкинг можно подтвердить свою личность, без писем, МФЦ и прочих сложных процедур.

Недостатки

К сожалению, во всех банковских договорах прописан пункт, согласно которому условия могут измениться практически в любой момент. Конечно, клиента обязаны уведомить, но все равно узнать о том, что снизился кэшбэк или годовой процент, достаточно неприятно.

Подобная ситуация уже происходила несколько лет назад, когда дебетовые карты Тинькофф были топовыми по годовому начислению на картсчет, а потом руководство решил сделать условия менее шоколадными.

Так что охотникам за преимуществами и бонусами придется регулярно держать руку на пульсе.

Тот самый 1% не получится вернуть с оплаты услуг ЖКХ, расчетов через мобильный и интернет-банкинг, оплату мобильной связи и ряд других услуг. Не критично, но, учитывая, что некоторые банковские организации подобных ограничений не вводят, может оказаться неприятно.

Информация о пополнениях и переводах предоставляется бесплатно. А вот СМС об операциях по карт.счету (например, о покупке в магазине) высылаются по платному тарифу. Впрочем, недорогому – около 60 р./месяц. И эти оповещения можно отключить буквально в пару движений через мобильное приложение.

Максимальная сумма в месяц – 3.000 по обычным предложениям (1% и 5%) и 6.000 для специальных офферов (которые до 30%). Тем, кто тратит суммы, в теории позволяющие получить большие суммы, будет обидно.

Кроме того, при «неровных» тратах (185, 299, 567) округление всегда производится в меньшую сторону, а не по правилам математики, когда 125, например, округляются до 100, а вот 153 уже до 200.

Зато кэшбэк начисляется живыми деньгами, а не баллами, которые потом еще нужно понять, где можно тратить, а где – нельзя.

Тарифы кредитных карт

В настоящее время существует больше 7 кредитных систем, функционирующих в рамках Тинькофф банка. Назовем самые основные и востребованные:

- Тинькофф Платинум;

- Малина;

- Ламода;

- All Games;

- S7 Airlines

- Тинькофф AliExpress

- eBay

- OneTwoTrip

- PlanetaCard

- Google Play.

Все тарифы кредитования предполагают наличие льготного периода обслуживания с беспроцентной ставкой, а также возможности досрочного возвращения денежных средств на счет финансового учреждения.

Кредитные пластики отличаются друг от друга процентными ставками и лимитными ограничениями, именно поэтому следует рассмотреть каждую программу по отдельности, ведь все они индивидуальны, и разработаны для различных целей.

Заключение

Дебетовая карта Тинькофф – полезный, современный, удобный продукт. Если у вас ещё нет дебетовой карты – оформите её сейчас, предварительно, конечно, изучив тарифы и условия.

Желаем вам успеха в любых начинаниях! Ждём комментариев, вопросов и дополнений. Ставьте статье оценки и делитесь с друзьями в соцсетях. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.