Кредитные карты райффайзен банка

Содержание:

Austrian Airlines MasterCard World

Это кредитная карта для путешественников с возможностью накапливать мили за оплату услуг компаний, участвующих в программе Miles&More. До 10 000 миль начисляется за перелет Москва-Вена-Нью-Йорк, до 2000 — за рейс Москва-Вена с Austrian Airlines и 1 миля — за каждые 50 р., потраченные по карте. Накопленными баллами можно оплачивать услуги во всех организациях, участвующих в программе.

| Процентная ставка | от 29% |

| Грейс-период | до 52 дней |

| Льготный срок при снятии наличных | есть |

| Максимальная сумма на карте | до 600 тыс. р. |

| Кэшбэк | до 15% |

| Бонусные программы | Miles&More |

| Использование бесплатно | нет, 2990 р. |

| Бесконтактные платежи | да |

| Для поездок | мили |

| Выдача без пакета документов | нет |

| Обналичивание в банкоматах другого банка | да |

Преимущества:

- Бесплатные СМС-уведомления.

- Возможность повысить уровень сервиса в процессе перелета.

- Возможность приобретать премиальные билеты от Star Alliance за накопленные бонусы .

Перезапуск льготного периода на 110 дней в конце второго месяца

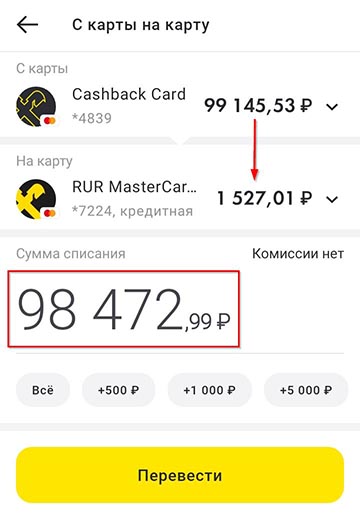

Второй месяц быстро подошел к концу и 26 января я получил по Push напоминание от Райффайзенбанка:

ОК, значит гашу долг по кредитке. Для этого сначала сделал перевод по СБП из Тинькофф:

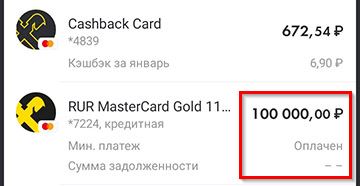

И сразу можно увидеть, что кредитный лимит пополнен до его начальной суммы в 100000:

Дальше мне нужно еще перезапустить льготный период у карты Альфа-банка «100 дней без процентов», разумеется, это лучше сделать теми же деньгами. Варианта — два:

- в личном кабинете Альфы пополнить с карты другого банка

- из приложения Райффайзенбанка отправить СБП на дебетовку в Альфу и там сделать перевод между своими счетами

31 января надо снять с Альфы первые 50 тыс., а 1 февраля — еще 50, там всё через наличку, это уже не кажется таким удобным как в Райффайзене.

Как получить кредит или карту от Райффайзенбанка?

Райффайзен – онлайн банк, который нацелен на комфортное обслуживание клиентов.

Заявки принимаются в онлайн режиме. Достаточно заполнить простую форму, указав в ней:

- ФИО;

- для кредита – желаемую сумму, год кредитования;

- контактные данные (телефон,e-mail);

- адрес регистрации и проживания;

- паспортные данные;

- пол, количество детей и иждивенцев;

- гражданство;

- трудоустройство, доходы, расходы;

- прочую информацию.

Банк рассматривает заявку в течение нескольких минут, после чего с пользователем связывается специалист и обговаривает дальнейшие условия сотрудничества.

Райффайзен банк имеет удобный личный кабинет – Raiffeisen Online.

Через вход в личный кабинет пользователь получает массу возможностей для управления и отслеживания счета, включая погашение кредита и оплату обслуживания.

Чем может быть полезна данная карточка

Необходимость в крупной денежной сумме периодически возникает у каждого человека. Одним из самых надежных и удобных способов ее получения является оформление кредитной карты с установленным лимитом в зависимости от собственных целей и пожеланий. Главное здесь ― не ошибиться с выбором банка и кредитного предложения, оптимального во всех отношениях.

Один из лидеров российской банковский системы, банк Райффайзен предлагает своим клиентам идеальный вариант. Это кредитная карта «Наличная карта», которая позволяет взять в займы любую денежную сумму от 15 000 до 600 000 рублей, необходимую для покупки товаров, оплаты услуг, путешествий, учебы, ремонта, либо других целей, являющихся наиболее актуальными для клиента. Данный вид кредитной карты действует в международных платежных системах Visa и MasterCard, в связи с чем пользоваться всеми ее преимуществами можно не только на территории России, но и за рубежом.

Преимущества

- Моментальная выдача карты в день обращения.

- Беспроцентный льготный период по карте — до 50 дней (т.е., вы получаете беспроцентный кредит на этот срок.)

- SMS-сервис R-Control.

- Программы страхования в банке на уникальных условиях

Кредитная карта «Наличная» востребована среди тех граждан, которые привыкли оплачивать свои ежедневные покупки наличными средствами, поскольку операция снятия денег и оплаты любых товаров и услуг осуществляется без комиссии. Местонахождение всех банкоматов Райффайзен можно увидеть на сервисе Яндекс карт, или на официальном сайте Райффайзенбанк.

Как правильно пользоваться кредитной картой «110 дней» без %

Главное, что нужно уяснить для правильного использования кредитки – правила длинного льготного периода. Райффайзенбанк позволяет клиентам пользоваться деньгами до 110 дней. Льготный период карты состоит из нескольких периодов – трёх отчетных длиной в месяц и одного платежного длиной в 21 день. Начало отчетного периода зависит от даты оформления карты: первым днем может быть 1, 6, 11, 21 или 26 число месяца.

Раз в год можно менять дату начала отчетного периода в банкоматах Райффайзенбанка.

При этом после каждого отчетного периода по правилам банка идет новый платежный период, который по факту до окончания «льготы» нужен только для внесения минимального платежа. Минимальный платеж по карте может достигать 5%. Если его не внести, то льготный период закончится, а задолженность будет считаться просроченной.

По факту длина льготного периода может варьироваться от 81 до 113 дней. Потому что он начинается не с даты покупки, а с даты начала нового отчетного периода. Например, если вы совершили покупку 31 числа месяца, а новый период будет считаться с 1 числа, то в первый «отчетник» попадет только один день. И уже на следующие сутки начнется второй отчетный период.

Следовательно, в случае карты с началом отчетного периода с 1 числа каждого месяца самая маленькая длина льготного периода будет, если совершить покупку 31 января. В таком случае в грейс попадут:

- 1 день января (первый отчетный период);

- 28 дней февраля (второй отчетный период);

- 31 день марта (третий отчетный период);

- 21 день апреля (платежный период).

Самый длинный льготный период для аналогичной карты получится, если приобрести товар или услугу 1 июля, поскольку два из трёх месяцев отчетного периода будут иметь по 31 дню.

Как только заканчивается последний отчетный период из трёх, наступает время платить по счетам. В течение 21 дня нужно полностью закрыть задолженность во избежание начисления процентов за весь срок пользования денежными средствами. Если не заплатить хотя бы минимум, то задолженность будет считаться просроченной. При погашении всей суммы проценты не будут начислены. В случае, если клиент внес минимальный платеж, но не закрыл долг полностью, на всю сумму будут начислены проценты за прошедшие дни по стандартной годовой ставке, которая действует для конкретной карты.

Условия пользования

Подробнее сделаю обзор по условиям пользования кредиткой Райффайзенбанка: как работает льготный период (есть нюансы), можно ли увеличить лимит, а также рассмотрим способы погашения задолженности.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Как работает льготный период

Льготный период – это время, в течение которого заемщик может пользоваться деньгами банка и не платить ему за это. Если беспроцентный срок закончился, а клиент не погасил долг, начинается начисление процентов, как по обычному кредиту.

Есть еще один важный параметр, о котором необходимо помнить, – это минимальный платеж, т. е. сумма, которую заемщик обязан вносить ежемесячно в счет погашения. У Райффайзенбанка он составляет до 4 % от размера долга.

Как работает льготный период по карте “110 дней”:

- После первой покупки с использованием кредитки открывается беспроцентный срок кредитования длиной в 110 дней.

- Банк выделяет внутри основного периода еще 3 промежуточных длиной в 1 месяц. По умолчанию, с 7-го по 7-е число каждого месяца. Клиент может изменить раз в год эти даты.

- В конце каждого промежуточного срока заемщик получает выписку по кредитке с размером минимального платежа, который надо внести в течение следующих 20 дней.

- В конце третьего промежуточного срока клиент получает финальную выписку, где отражен остаток задолженности. Если он полностью ее погасит, то банк не начислит процентов и возобновит кредитный лимит на новый срок.

Стандартная схема работы беспроцентного периода:

Если клиент полностью погасил долг раньше 110-дневного срока, то лимит возобновляется с момента новой покупки с использованием карты.

Если клиент вносил только минимальные платежи, но не погасил полностью весь долг в конце льготного срока, то банк начислит проценты на все расходные операции.

Внимание! Проценты не начисляются при одновременном выполнении следующих условий:

- своевременная оплата минимальных платежей в течение всех платежных периодов, на которые распространяется льготный срок кредитования;

- полное погашение задолженности на дату выписки до окончания последнего платежного периода, на который распространяется льготный срок кредитования.

Если в отчетном периоде не был оплачен минимальный платеж, то все операции по карте, совершенные в течение этого времени, не относятся к льготным.

Как увеличить кредитный лимит

Кредитный лимит – это максимальная сумма, на которую может рассчитывать заемщик при использовании кредитной карты. Устанавливает его банк на основе анализа информации, которую получил от клиента, из других источников, в том числе бюро кредитных историй.

Далеко не все банки рассматривают просьбы заемщиков о повышении лимита. Например, в Тинькофф Банке это автоматически делает робот.

Райффайзенбанк, кроме самостоятельного пересмотра максимально доступной по карте суммы через 6 месяцев, принимает заявление от клиента на повышение лимита в любом отделении. Для этого надо подготовить справку 2-НДФЛ и по форме банка, заверенную на месте работы. Недопущение просрочек в течение последних 6 месяцев тоже является обязательным условием.

Способы погашения задолженности

Банк дает 7 способов погашения задолженности:

- Мобильное приложение “Райффайзен-Онлайн” или интернет-банк.

- Банкоматы Райффайзенбанка.

- Банкоматы Росбанка, МКБ, банка “Открытие” и Газпромбанка.

- Салоны “Билайн”, Kari, “Связной”.

- Терминалы Qiwi.

- Отделения Райффайзенбанка.

- Сервис “Золотая корона”.

Первые 5 вариантов – бесплатные. В отделении банка без комиссии внести деньги в счет погашения кредита можно только от 10 000 ₽. Если меньше, то за операцию придется заплатить 100 ₽.

Обратите внимание, что при переводе с карты другого банка через мобильное приложение или интернет-банк может взиматься комиссия за операцию. Есть ограничения по платежам:

- максимум 150 000 ₽ за один перевод;

- в день не более 300 000 ₽, в неделю не более 500 000 ₽, в месяц не более 600 000 ₽.

При оплате через терминалы МКБ и Росбанка (партнеры Райффайзенбанка):

- до 3 операций в день и не более 45 000 ₽;

- до 10 операций в неделю и не более 300 000 ₽;

- до 15 операций в месяц и не более 450 000 ₽.

Дебетовая карта Visa #всёсразу

Условия:

- кэшбэк – до 1000 баллов в месяц:

- для новых клиентов 1 балл = 50 рублей в течение года, затем – 1 балл = 100 рублей;

- для текущих клиентов 1 балл = 100 рублей с момента получения карты.

Начисление кэшбэка затрагивает такие категории: супермаркеты, АЗС, путешествия, техника, транспорт, одежда.

Соотношение обмена баллов на деньги следующее:

- кэшбэк 5%: 20 тысяч баллов = 50 тысяч рублей;

- кэшбэк 2%: 4 тысячи баллов = 4 тысячи рублей;

- кэшбэк 1,2%: 1000 баллов = 600 рублей;

- кэшбэк 1%: 500 баллов = 250 рублей.

За некоторые виды операций кэшбэк не начисляется:

- снятие/внесение наличных;

- денежные переводы;

- погашение кредита;

- оплата за страховку и брокерские сделки.

Есть возможность открыть накопительный счет «На каждый день». Он будет приносить доход до 5,5% годовых.

Внимание! Если оставить заявку на карту до 30 ноября, то ее дальнейшее обслуживание на весь срок действия останется бесплатным. Курьер доставить карту до адреса клиента бесплатно

Курьер доставить карту до адреса клиента бесплатно.

Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

Карта представляет собой стандартный кредитный продукт с неплохим лимитом до 600 000 рублей и бесплатным обслуживанием при условии оформления по акции «Бесплатная кредитная карта с льготным периодом 110 дней». К слову, акция уже неоднократно продлевалась Райффайзенбанком, так что велика вероятность, что и в апреле она также будет действовать.

Стоимость обслуживания кредитки – 150 рублей в месяц за пределами периода акции. И при условии, что в течение месяца не было потрачено хотя бы 8000 рублей. Дополнительная карта обойдется в 500 рублей за полный год. При оформлении карты на первые два месяца дарится услуга SMS-информирования. Потом за нее нужно будет платить по 60 рублей в месяц за основную и 45 рублей за дополнительную карту.

Наличные с кредитки снимать можно бесплатно, если сделать это в рамках акции. В этом случае операции попадают в льготный период. По окончании акции снятие наличных не будет попадать в льготный период и станет облагаться комиссией 3%+300 рублей за одну операцию в банкоматах Райффайзенбанка или его партнеров. Аналогичная комиссия предусмотрена за квази-кэш операции и переводы с карты на карту. А вот за получение налички в любых других банкоматах придется заплатить 3,9%+390 рублей. В сутки можно снимать до 60% кредитного лимита. То есть полностью обналичить карту можно за два дня. За экстренное получение денежных средств за границей платить не придется. Однако предусмотрена комиссия за конвертацию валюты в размере 1,65%.

Тип кредитки – MasterCard Gold. Поэтому при ее оформлении вы также получаете доступ к ряду услуг для путешественников – скидки 10% на отели, 35% на аренду автомобилей и 20% на экскурсии и развлечения. Кроме того, периодически платежная система устраивает акции – например, в списке специальных предложений можно выбрать скидку на заказы в Яндекс.Еде или 10% на билеты определенной авиакомпании.

При оформлении кредитного договора учитывайте, что вы получите неэмбоссированную (то есть неименную) карту. Курьер может ее доставить буквально на следующий день.

Особенности процентной ставки

Райффайзенбанк предпочитает делить всех заёмщиков на шесть категорий и предлагать некоторым отличающиеся процентные ставки на льготные (то есть подпадающие в льготный период) операции. Есть три градации ставки:

- Заёмщики категорий 1, 3 и 4 получают стандартную процентную ставку в промежутке от 29 до 29,5% годовых. К ним относятся люди, предоставившие документы, подтверждающие доход, сотрудники организаций-партнеров и зарплатные клиенты.

- Заёмщики категории 5 имеют право на сниженную процентную ставку от 19 до 29%. К ним относятся клиенты, которые получили индивидуальное предложение от банка.

- Заёмщики категории 6 получают фиксированные 29,5%. Это люди, которые оформили кредитку в дополнение к одобренному потребительскому кредиту.

Кроме того, на нельготные операции (то есть снятие наличных, перевод денег или квази-кэш операции) действует ставка 49%.

Критерии для клиента

Чтобы получить кредитную карту «110 дней», необходимо соответствовать довольно четким и, как может показаться, жёстким критериям банка:

- Гражданство РФ;

- Постоянная регистрация в одном из регионов РФ;

- Постоянное место работы на территории РФ;

- Возраст – от 23 лет для обычных клиентов и от 21 для зарплатных, но не выше 67 лет на момент окончания действия договора;

- Стаж на последнем месте работы – как минимум 3 месяца;

- Доход после вычитания НДФЛ не менее 25 000 рублей (Москва и Санкт-Петербург), в других регионах – не менее 15 000 рублей.

Кроме того, придется предоставить рабочий телефон либо номер отдела кадров или бухгалтерии на своем постоянном месте работы.

Зато из обязательных документов на получение кредитной карты – только паспорт. Дополнительные документы для подтверждения дохода не обязательны, но пригодятся, если вы хотите повысить шанс на одобрение. Можно предоставить справку 2-НДФЛ, ПТС, загранпаспорт с отметкой о выезде заграницу в течение последнего года либо выписку из ПФР для пенсионеров.

Зарплатные клиенты могут не предоставлять дополнительные документы.

Как снять деньги или пополнить счет?

Снимать средства и пополнять счет можно либо в банкомате, либо в кассе банка; в обоих случаях все делается также, как и с дебетовыми картами. Также возможны другие способы: перевод на другую карточку (дебетовую или кредитную), перевод на электронный кошелек или пополнение баланса на мобильном телефоне. Таким образом можно и пополнять счет, и снимать с него деньги при необходимости.

Помните, что снятие наличности производится с комиссией: если клиент снимает деньги в банкоматах Райффайзенбанка или в банкоматах его партнеров, взимается 2% + фиксированные 200 рублей . Если в чужих банкоматах, 3,9% + фиксированные 390 рублей .

Внимание: перевод с кредитки на другие счета, в т.ч. электронные, считается снятием денег

Это значит, что льготный период на эту операцию распространяться не будет. Кроме того, процентная ставка будет повышенная — 39% по тарифу Райффайзен для карт непремиального сегмента.

Порядок получения

Сначала нужно подать заявку. Можно, конечно, сделать это лично в отделении банка, но это — трата времени на дорогу до банка, бумажная волокита, очереди и минимум удобств. Куда предпочтительнее онлайн заявка на кредитную карту — она рассматривается также, как и бумажная заявка, так что на итоговый результат формат заявки никак не повлияет.

Укажите свое ФИО, контактные и паспортные данные, доход, долговую нагрузку, цель получения кредитки и т. д. Затем нужно будет отправить документы сотрудникам банка — либо лично в отделении, либо доставкой курьером. По итогам рассмотрения бумаг будет составлен кредитный договор с окончательными условиями — его останется лишь подписать, после чего будет выслана или выдана готовая кредитка.

Лучшие кредитные карты от Райффайзенбанка

Банковскую карточку можно получить разу же по приходе в отделение, что очень удобно. Если клиент приходит не впервые и у него уже есть счет или заработная плата через банк, то оформление не занимает более 10 минут. Кредитку можно оформить и онлайн, а забрать просто в отделении. Теперь поговорим о видах и отличиях каждой кредитки.

Все сразу

Оформить кредитную карту Все сразу можно уже на официальном сайте банка онлайн. С помощью этого банковского продукта можно получать до 5% кешбэка на все покупки через пластик. К тому же беспроцентный период для погашения кредитных средств длится целых 52 дня.

Обслуживание пластикового продукта составляет 1490 рублей в год. Оформить ее можно онлайн только по паспорту с бесплатной доставкой домой. Кредитный лимит по кредитке составляет до 600 тысяч рублей. В магазинах-партнерах банка можно получать еще и до 30% скидки на товары и услуги.

110 дней без процентов

Кредитная карта Райффайзенбанка 110 дней без процентов выдается бесплатно с возможностью оформления онлайн только по паспорту. Такие простые условия получения далеко не единственный бонус этого пластикового продукта: бесплатно можно снимать наличные в любых банкоматах, как и за обслуживание карты не берут комиссионный сбор. Зарплатным клиентам кредитную карту в Райффайзенбанке выдают в подарок.

Срок беспроцентного пользования кредиткой до 110 дней, вместе с кредитными средствами на ней можно сохранять и собственный депозит. С первого дня подписания кредитного договора возможно досрочное погашение занимаемой суммы. Платежная система мастеркард предоставляет скидки на авиабилеты, различные услуги и дарит держателям данной кредитки дополнительные бонусы.

Наличная карта

Наличную кредитную карту Райффайзенбанка можно получить для того, чтобы бесплатно снимать наличные и расплачиваться ими по своему усмотрению. За обслуживание кредитной карты Райффайзен банка платят 890 рублей в год или пользуются ею бесплатно, если клиент получает в банке заработную плату.

Процентная ставка для льготных операций от 29%, а от партнеров банка скидка на покупки по карте до 30%. Валюта кредитки возможна только в рублях, в доступе клиента для беспроцентного снятия наличных более 21 тысячи банкоматов сети. Подключенный онлайн-банкинг к карточке бесплатный, через него можно отслеживать средства, оплачивать коммунальные услуги, покупки и т.д.

Travel Rewards

Для заядлых путешественников нет более выгодного предложения, чем кредитный пластик Travel Rewards. Начисляемые за траты по кредитке бонусы можно обменивать на авиабилеты более чем 380 компаний. Условия пользования кредиткой Travel Rewards очень простые: за каждые 30 рублей трат по карте клиент получает 1 милю на бонусный счет.

Для выплат кредитных средств есть беспроцентный период погашения до 52 дней. Условия выдачи кредитного лимита достигают 600 тысяч рублей. Кроме трат на билеты, бонусы можно использовать для бронирования проживания, заказа железнодорожного билета или проката автомобиля, а также для страховки или трансфера.

https://youtube.com/watch?v=OyTCR9SHGUU

Сравнительная таблица

Пользование кредитками может стать настоящей проблемой, если изначально выбрать не те условия или пакет услуг по пластику. Взять в пользование средства банка можно быстро, но вот поиск подходящей кредитки по всем параметрам может занять еще много времени. Если его у клиента нет, лучше доверить поиск карты специализированным аналитическим сервисам, где есть полные сравнительные материалы по всем банковским продуктам.

На нашем сайте клиент спокойно может быстро сориентироваться в сроках, процентных ставках и других моментах по таблице и выбрать действительно подходящую кредитку для получения.

| Наименование карты | Кредитный лимит | % ставки | Период беспроц. погашения | Стоимость обслуживания |

| Все сразу | 600 000 ₽ | от 29% | до 52 дней | 1490 ₽ |

| 110 дней без процентов | 600 000 ₽ | от 29% | до 110 дней | Бесплатно |

| Наличная карта | 600 000 ₽ | от 29% | до 52 дней | 890 ₽ |

| Travel Rewards | 600 000 ₽ | от 29% | до 52 дней | 2990 ₽ |

Кредит на любые цели

Банк предлагает потребительский кредит на любые потребности. Искать поручителей и предоставлять залог не нужно.

Процентная ставка зависит от региона заявителя, суммы кредита и участия в программе страхования.

Участники программы страхования могут претендовать на следующие условия.

Условия потребительского кредита

| Ставка | Москва, МО, Питер | Регионы |

|---|---|---|

| 12,99-13,99% | 90 — 499 тысяч рублей | 90 — 249 тысяч рублей |

| 11,99-12,99% | 500 — 999 тысяч рублей | 250 — 499 тысяч рублей |

| 10,99-11,99% | 1 млн – 1,499 млн рублей | 500 — 749 тысяч рублей |

| 8,99-10,99% | 1,5 млн – 2 млн рублей | 750 тысяч – 1 млн рублей |

Если заемщик не участвует в программе страхования, ставка повышается на 3-4 пункта.

Другие условия и особенности кредитования:

- срок действия кредитного соглашения – от 13 месяцев до 5 лет;

- зарплатные клиенты предоставляют паспорт и заполняют анкету, другие заемщики – паспорт, анкету и справку о заработках (при сумме кредита до 1 млн рублей);

- комиссии за оформление кредита не предусмотрено;

- дебетовая карта на весь период кредитования – бесплатно;

- есть возможность погасить кредит досрочно с первого же дня его получения.

Требования к заемщику

- гражданство РФ, постоянная регистрация в стране;

- возраст – от 23 до 67 лет на дату погашения кредита;

- официальное трудоустройство, стаж на текущем месте работы – от 3 месяцев;

- наличие мобильного/стационарного телефона;

- доход после вычета налогов – от 25 тысяч (для жителей Москвы, Санкт-Петербурга и областей) и от 15 тысяч рублей (для жителей остальных регионов).

Способы погашения кредита

- отделения и банкоматы Райффайзен банка и других кредиторов;

- перевод с карты;

- безналичный перевод из стороннего банка;

- QIWI;

- «Золотая Корона».

Если возникли проблемы с выплатами, можно воспользоваться услугой «Отложенный платеж» или подать заявку на реструктуризацию кредита.

Как пользоваться картой Райффайзенбанка

Полученную карту необходимо активировать по телефону или с помощью интернет-банка. Достаточно зайти в личный кабинет, нажать кнопку активации, ввести номер карты и продуманный пароль. После активации карта готова к использованию. Ею можно расплачиваться онлайн и в обычных магазинах, снимать наличные в собственных и сторонних банкоматах.

Пополнять баланс удобно онлайн через личный кабинет, либо используя мобильное приложение. Еще один вариант – внести наличные через банкомат. Чтобы избежать просрочек и штрафов, желательно проводить очередной платеж за 2 дня до крайнего срока, указанного в уведомлении.

Надежность и преимущества банка

Райффайзенбанк существует в России с 1996 года. За это время коммерческая компания успела зарекомендовать себя в финансовой сфере как надежный партнер, предоставляющий качественные услуги и продукты. Занимает 14 место в рейтинге российских банков.

- Банк предлагает широкий спектр услуг для частных и юрлиц. Физическим лицам доступны кредиты, в том числе ипотечные, вклады, оформление карт. Предусмотрены премиальное обслуживание и страховка.

- Для юридических лиц линейка предложений не менее интересная. Руководителям предприятий, индивидуальным предпринимателям доступны зарплатные проекты, расчетно-кассовое обслуживание, кредитные продукты.

Описание бонусной программы

Кредитная карта «Все сразу» автоматически подключена к бонусной программе. При совершении операций по карте на счет клиента начисляется определенное количество баллов. Набранные бонусы он может потратить на любые предлагаемые вознаграждения.

За каждые 50 потраченных рублей банк начислит 1 балл. Увидеть количество накопленных бонусов, держатель сможет в личном кабинете. Логин и пароль, от которого приходят на телефон автоматически, после совершения первой операции по карте.

Вознаграждения на выбор состоят из:

- Сертификаты партнеров;

- 5% кэшбек за все покупки, возвращается на карту;

- Поездки на Яндекс Такси;

- Клиент может воспользоваться накопленными баллами в виде миль во время путешествий.

Условия для индивидуальных предпринимателей и собственников бизнеса

Возможность оформления «Наличной карты» с кредитным лимитом есть и у индивидуальных предпринимателей. В данном случае для подтверждения дохода следует предоставить любой из альтернативных документов, включающих в себя:

- документ, подтверждающий наличие автомобиля в собственности (копию паспорта транспортного средства, либо свидетельства о его регистрации);

- копию заграничного паспорта, в котором присутствует виза или штамп о пересечении границы;

- документ о перечислении денежных средств в ПИФ в размере 100 000 рублей и более.

Помимо этого, подтверждением платежеспособности клиента может послужить открытие депозитного счета в сумме не менее 100 000 рублей на период от трех месяцев.

Какие тарифы действуют по «Наличной карте» для снятия наличных и других услуг

Для Наличной карты Райффайзен действуют тарифы, являющиеся максимально выгодными:

- комиссия за выпуск данного банковского инструмента не взимается;

- снять наличные средства с “Наличной Карты” в банкоматах Райффайзен возможно без комиссии также как и держателям дебетовых карточек;

- обналичивание средств через банкоматы других банковских организаций составляет 0,5% от общей суммы осуществляемой финансовой операции;

- стоимость годового обслуживания карты составляет 890 рублей;

- штраф за просроченный обязательный платеж по кредиту ― 700 рублей.

- услуга СМС-уведомлений ― 60 рублей.

.

Отделения и банкоматы Райффайзенбанк

Во всех отделениях Банка Райффайзен есть банкоматы, осуществляется обмен валюты, производится обслуживание граждан и проводятся консультации по ипотечным продуктам, помощь в сборе документов для ипотеки и т.д. Посмотреть все отделения и банкоматы можно на официальном сайте по адресу: https://www.raiffeisen.ru/offices. В банкоматах банков-партнеров по картам Raiffeisen можно бесплатно узнать баланс по вашей карте и снять наличные на тех же условиях, что и в банкоматах Райффайзенбанка. Банки партнеры:

Во всех отделениях Банка Райффайзен есть банкоматы, осуществляется обмен валюты, производится обслуживание граждан и проводятся консультации по ипотечным продуктам, помощь в сборе документов для ипотеки и т.д. Посмотреть все отделения и банкоматы можно на официальном сайте по адресу: https://www.raiffeisen.ru/offices. В банкоматах банков-партнеров по картам Raiffeisen можно бесплатно узнать баланс по вашей карте и снять наличные на тех же условиях, что и в банкоматах Райффайзенбанка. Банки партнеры:

- БИНБАНК

- Газпромбанк

- Московский Кредитный Банк

- Росбанк

- Россельхозбанк

- УРАЛСИБ

- Энерготрансбанк

- ЮниКредит Банк

Общее описание карты

В декабре прошлого года Райффайзенбанк выпустил кредитную карту под названием «Все сразу». Уникальность данного продукта заключается в том, что карта предоставляет своим владельцам широкий круг возможностей. Ею можно не только расплачиваться как обычной картой, но так же пользоваться кредитным лимитом. Кроме того на карте могут копиться бонусы и баллы, а ее держатель может обменивать их по своему усмотрению на деньги или сертификаты для покупок.

Райффайзенбанк предлагает клиентам не только воспользоваться стандартным дизайном карты, но и предложить свой.

Причем представить свои идеи, и оформить кредитную карту можно онлайн. Для этого необходимо разместить желаемого изображение на сайте банка. В течение нескольких дней, банк рассмотрит предложение и даст ответ. В случае принятия положительного решения, карта будет выпущена в течение двух недель.

Более подробное описание продукта можно увидеть в таблице.

| № | Критерий | Описание | Примечание |

|---|---|---|---|

| 1 | Возможность оформления дополнительной карты | Да | Карта может быть выпущена в руб, долл., или евро. |

| 2 | Размер кредитного лимита | До 600 000 рублей | Размер предоставляемого кредитного лимита зависит от того к какой категории клиентов относится держатель карты, решение принимается банком на индивидуальных условиях. |

| 3 | Годовое обслуживание | 1490 руб. | Комиссия за годовое обслуживание для дополнительной карты составляет 500 руб. |

| 4 | Процентная ставка | От 29 % до 39 % годовых | Процентная ставка предоставляется клиентам в зависимости от того к какой из категорий они относятся, и прописывается в кредитном договоре. 39% — ставка, которая действует для нельготных операций. |

| 5 | Лимит на снятие наличных | 100% | Банк предоставляет возможность полностью снять предоставленный кредитный лимит |

| 6 | Комиссия за снятие наличных денег | 3% от суммы + 300 рублей | Если деньги по карте были получены в стороннем банке или банкомате, то размер комиссии будет составлять 3,9% от суммы плюс 390 рублей. |

| 7 | Комиссия за переводы с карты на карту | 3% от суммы + 300 рублей | Данный размер комиссии взимается и при переводе денег на карты других банков |

| 8 | Комиссия за СМС-Банк | 60 рублей в месяц | Комиссия за Смс-Банк по дополнительной карте составляет 45 рублей в месяц |

| 9 | Комиссия за предоставление расширенной выписке | 1000 руб. | При запросе информации о просроченной задолженности комиссия составит – 700 рублей |

| 10 | Комиссия за взнос наличных на карту | 100 руб. | Данный размер комиссии взимается при условии, что сумма внесенных денежных средств менее 10 000 руб. |

Карта #Всёсразу

Кредитная карта «Всё сразу» оформляется максимально быстро, в течение 5 минут на сайте банка, с последующей доставкой к вам на дом. Пользователи кредитки могут рассчитывать на льготы и бонусы от Visa.

Базовые тарифы:

| Ставка по кредиту | от 29% |

| Беспроцентный срок | до 52 дней |

| Льготный период при обналичивании | есть |

| Кредитный лимит | до 600 тыс. р. |

| Кэшбэк | 5% |

| Бонусные программы | нет |

| Бесплатное обслуживание | нет, 1490 р. |

| Бесконтактная оплата | есть |

| Для путешествий | нет |

| Оформление без справок | нет |

| Наличные в любых банкоматах | да |

Преимущества:

- Бесплатная доставка.

- Возможность оформить карту с индивидуальным дизайном.

- Возможность бесплатно получить дополнительную кредитную карту.

Снятие наличных

Если лимит по кредитке Райффайзен банка обналичить, то, во-первых, будет аннулирован льготный период, во-вторых, будет начислена процентная ставка, а в-третьих, будет изъята комиссия.

Чтобы сэкономить, лучше снимать денежные средства в банкоматах Райффайзенбанка. В этом случае будет удержана комиссия в размере 300 руб. и 3% от снимаемой суммы. За обналичивание кредитного лимита через банкоматы других банков предстоит заплатить 390 руб. и 3,9% от снимаемой суммы.

Переводы на другие банковские карты

Согласно условиям пользования кредитной картой Райффайзен банка, комиссия изымается не только за переводы на карты других банков, но и за переводы на карты Райффайзенбанка. Деньги переводятся через систему моментальных переводов, в результате чего сразу списываются 300 руб. и 3% от суммы транзакции.

Кэшбэк

При активации кредитной карты банк автоматически подключает программу лояльности. Согласно ее условиям, за безналичную оплату товаров и услуг на бонусный счет будет зачисляться 1 балл за каждые потраченные 50 рублей.

Также Райффайзенбанк начисляет баллы:

- при активации карты – 300 баллов;

- на День рождения – 300 баллов;

- на Новый год – 200 баллов.

Накопленные баллы можно потратить на покупку товаров в магазинах-партнерах банка. Также их можно обменять на рубли. Курс зависит от количества баллов. Например, за 20 000 баллов на кредитку зачислят 50 000 руб.

Как активировать карту?

Сначала может показаться, что активировать карточку — непростое занятие. На самом деле все просто, и вся процедура состоит из двух этапов. Сначала нужно зайти в интернет, открыть сайт Райффайзенбанка и найти там раздел «Активация кредитных карт» (https://www.raiffeisen.ru/retail/remote_service/activation_card_form/). Введите там данные пластика: номер, срок действия и CVV-код на обороте.

Затем нужно произвести какую-либо операцию с картой и с вводом пин-кода. Проще всего — вставить карточку в банкомат, ввести код и посмотреть баланс. Все, это уже считается активацией пластика.

Переводы без комиссии с кредитной карты

Но можно наличные вообще не снимать, а воспользоваться переводом, в рамках акции до конца второго месяца (и не позже 31.01.2021) переводы с кредитки тоже бесплатные. Перевод я сделал в личном кабинете Райффайзенбанк-онлайн, всё прошло успешно.

И еще некую сумму я оставил на кредитке чтобы проверить, как работает акция с возвратом 100 рублей при каждой покупке свыше 1000 рублей.

И еще некую сумму я оставил на кредитке чтобы проверить, как работает акция с возвратом 100 рублей при каждой покупке свыше 1000 рублей.

В мобильном приложении сделать перевод с кредитной карты на дебетовую можно, если выбрать перевод с карты на карту:

Но есть лимиты на переводы с кредитной карты, точно такие же, как на снятие наличных — 60000 в сутки и 100000 в месяц. Итого, вместе со снятием наличных с карты «110 дней» можно вывести не более 200000 в месяц. Поэтому брать карту с очень большим лимитом, больше 200000 — нет большого смысла.

Как закрыть кредитку?

Ни в коем случае не забрасывайте пластик, предполагая, что это и будет отказом от обязательств. В такой ситуации комиссия за обслуживание продолжит начисляться, а прежние долги будут увеличиваться из-за процентов.

Закрыть карточку можно лишь по заявлению, устному или письменному. Попросить закрыть карту можно и удаленно через горячую линию банка: 8 800 7009100 для всех регионов или +7 495 721-91-00 для звонков из Москвы или из-за границы. Перед закрытием сотрудник банка должен убедиться, что все задолженности погашены. Только тогда возможно аннулирование кредитного договора.

Совет: после этого обязательно нужно взять справку об отсутствии претензий. Документ защитит от возможных в будущем нападений и обвинений со стороны банка.

Выводы по пластику – плюсы и минусы

Резюмируя вышесказанное подведем итог о «выгодности» использования пластика.

Мы имеем ни чем особо не выдающийся (кроме просто огромного условно-бесплатного грейс-периода) продукт.

Достоинства:

- При активном использовании карты (покупки от 8 тысяч в месяц) карта становится полностью бесплатной;

- Возможность бесплатно пользоваться средствами банка до 110 дней;

- Для «продвинутых» владельцев использование пластика позволяет извлекать прибыль за счет собственных средств размещенных на депозите (3-х месячный вклад в банке с начисление процентов). А в это время пользоваться кредиткой. И к окончанию грейс-периода погашать задолженность. И повторять цикл заново.

- Бесплатный и удобный интернет и мобильный банк.

- Система оповещения о текущей задолженности и сроках, когда и сколько нужно внести очередной взнос по кредиту.

Недостатки:

- Карту нельзя просто положить на полку и держать как палочку выручалочку на случай непредвиденных расходов. Годовая плата в 1 800 рублей в год, за просто так — дорогое удовольствие.

- Платное СМС. 720 рублей в год. У многих банков эта услуга дается бесплатно.

- Дикие комиссии за снятие наличных.

- По карте не начисляется кэшбэк за покупки. Для примера у того же Райфа есть карта «Все сразу» с чуть меньшим грейс-периодом — 55 дней, но с наливанием каши до 5%.