Проверить историю в бюро кредитных историй бесплатно

Содержание:

Где и как получить свою кредитную историю

К содержимому КИ имеют доступ непосредственно ее субъект (заемщик), пользователи (банки, микрофинансовые организации), ЦККИ (только к титульной части), представители суда. Кредитная история бесплатно может быть выдана ее субъекту при самостоятельном обращении в соответствующее бюро 1 раз в год. Все следующие запросы в течение 12 месяцев будут оцениваться по внутреннему тарифу компании.

На основании КИ формируется рейтинг платежеспособности заемщика. Он важен для организации, которая принимает решение о выдаче денежных средств новому клиенту. Самостоятельно бывает достаточно сложно разобраться в объемном отчете и понять, какие сведения он несет для кредитора. Чтоб оценить свой потенциал как заемщика, можно обратиться в специализированные сервисы за получением кредитного рейтинга, выстроенного на основании КИ. Рассмотрим несколько примеров.

РБКИ Эквифакс — одно из самых популярных бюро в России. Отличается от всех других сервисов тем, что непосредственно собирает данные у банков и МФО и предоставляет кредитную историю субъектам для самостоятельной оценки. При , далее — от 27 до 120 руб. за отчет в зависимости от выбранного пакета услуг (минимум 595 руб. за пакет). Метод предоставления — кредитная история онлайн

Обратите внимание, необходимо будет подтвердить личность одним из способов: через онлайн-сервис eID (бесплатно), расчетный счет (50 рублей), систему Contact (150 рублей), телеграмму на почте или посетить офис с паспортом (бесплатно).

Отчет будет доступен только после регистрации на сайте и подтверждения личности. Для его заказа необходимо авторизоваться, перейти в раздел «Услуги» и там нажать на стрелочку напротив бесплатного единоразового отчета

Время исполнения — от нескольких минут до 1 рабочего дня.

Мойрейтинг.рф — площадка, где можно заказать кредитный рейтинг и проверить отсутствие в нем ошибок, неправомерно оформленных обязательств и других нежелательных данных. Стоимость составляет 299 руб. за 1 отчет и 499 руб. за полугодовую подписку (6 отчетов). Бесплатно предоставляются советы и рекомендации по улучшению рейтинга.

БКИ3 — сервис с возможностью заказать подробный отчет по кредитному рейтингу в режиме онлайн. В нем клиент увидит список кредитов, просрочку (при наличии), количество погашенных платежей, рекомендации по улучшению. Разовый отчет будет стоить 299 руб., подписка на 3 месяца (за 3 документа) — 499 руб.

Юником24 — сайт с возможностью получить рейтинг финансового здоровья (РФЗ) в срок не более 5 минут. В отчете будут показаны аналогичные показатели, которыми пользуются крупнейшие банки при оценке своих клиентов. Стоимость РФЗ — от 200 до 400 Р.

Отчет содержит различные данные, из которых ясно видно вероятность одобрения кредита, конкретные проблемы в истории (если они есть) и какие меры стоит предпринять, чтобы гарантированно получить деньги.

Правильная история — с помощью данного сервиса всего за 15 минут можно получить полноценный кредитный отчет от НБКИ, который содержит информацию о долгах, просрочках, действующих и закрытых кредитах. Стоимость составит 799 рублей.

При желании можно получить рекомендации по исправлению КИ. За 899 р. вы можете получить комплексную услугу: полноценный отчет по истории + аналитический отчет.

В целях обеспечения безопасности и конфиденциальности предоставляемой информации для использования сервиса потребуется пройти авторизацию через Госуслуги.

Banki.ru — это сервис персонального подбора кредита, который помогает клиентам выбрать необходимые банковские продукты с высокой вероятностью одобрения. А также, с его помощью можно подсчитать свой скоринговый балл. Подбор кредитного продукта на ресурсе банки.ру осуществляется после расчета индивидуального кредитного рейтинга клиента, который производится абсолютно бесплатно. На основании произведенного подсчета сервис определяет вероятность одобрения кредита и подбирает наиболее подходящие для клиента предложения с учетом требований банков.

Есть еще один удобный вариант узнать о своем финансовом потенциале — это обратиться в МФО, где ранее был оформлен микрозайм. Работники компании перед одобрением заявки уже изучили вашу КИ, поэтому они могут предоставить ее заемщику для ознакомления бесплатно и максимально быстро. Подобную услугу уже оказывают МигКредит и Platiza.

Как самому узнать свою кредитную историю через Госуслуги: пошаговая инструкция

Наши эксперты рассказывают, как узнать самому кредитную историю бесплатно через Госуслуги.

Шаг 1. Проверить наличие подтвержденной учетной записи на Госуслугах. Только подтвержденная учетная запись дает доступ ко всем сервисам Госуслуг. Для подтверждения нужны данные СНИЛС и паспорта. Подтверждение учетной записи допускается через Центры обслуживания пользователей (они есть в большинстве МФЦ), через Сбербанк, Почта банк, Тинькофф банк. Адреса ближайших Центров обслуживания можно уточнить на сайте Госуслуг.

Шаг 2. Подать запрос в БКИ с подтверждением личности через Госуслуги. Бюро выдаст информацию о кредитной истории гражданину или лицу по доверенности. Идентификация проводится по паспорту в офисе БКИ, либо онлайн по учетной записи госуслуг (ЕСИА). В 2021 году уже все бюро позволяют подтвердить личность заявителя посредством учетной записи Госуслуг.

После идентификации нужно выбрать вариант получения:

- по почте;

- на email;

- через личный кабинет на сайте БКИ.

Документ в виде цифрового файла приходит в течение 15 минут, заверен ЭЦП.

Кредитная история — это отражение вашей способности брать ссуды

Активному в финансовом плане человеку, да и простому должнику с одним кредитом необходимо знать свою кредитную историю. Помните, что КИ портит не столько факт прохождения процедуры банкротства, сколько информация о допущенных ранее просрочках.

Как получить свою кредитную историю через Центробанк и БКИ

Центробанк РФ является регулятором финансовой сферы, в том числе выдает лицензии банкам и БКИ.

Порядок получения данных о БКИ через Центробанк заключается в следующем:

- получить список бюро через ЦБ РФ можно только по коду субъекта, т.е. по фамилии, паспорту или СНИЛС такая информация не выдается;

- при заполнении формы «Субъект» нужно ввести код, паспортные данные, адрес электронной почты;

- список БКИ, с указанием их названий, адресов и телефонов, будет направлен по электронной почте.

По запросу из Центробанка РФ может быть получена справка об отсутствии БКИ с вашей кредитной историей. Это означает, что вы никогда не брали кредитов, а сведения о вашей задолженности никогда не передавались в одно из бюро. Случаи, когда данные о кредитах, займах или иных обязательствах ошибочно не передавались в БКИ, встречаются крайне редко, поэтому проверьте точность введенных сведений.

Далее обратиться с запросом в каждое бюро из списка, чтобы получить выписку из кредитной истории: лично либо выдать доверенность представителю. При личной явке проверяется паспорт, после чего выписку сформируют и выдадут в течение нескольких минут.

Через сайт бюро можно получить документ без личной явки:

- зарегистрироваться и получить доступ в личный кабинет;

- пройти идентификацию личности способами, указанными на сайте, либо через учетную запись Госуслуг;

- получить выписку о сведениях кредитной истории, которую ведет данное бюро.

Способы идентификации личности каждое бюро устанавливает самостоятельно. Это может быть загрузка личного фото и скана паспорта, ответы на вопросы о предыдущих или действующих кредитах, отправка нотариально заверенного заявления, иные варианты. Так как у большинства граждан есть профиль на Госуслугах, проще подтвердить учетную запись и пройти идентификацию таким способом.

Два раза в год БКИ обязана выдать кредитную историю бесплатно. При последующем обращении будет взиматься плата. Например, в НКБИ эта услуга будет стоить 450 руб. за каждую выписку, кроме первой и второй. Количество запросов не ограничено.

Если при проверке кредитной истории вы нашли ошибки, их можно исправить по заявлению в БКИ. Так как Закон № 218-ФЗ не содержит единых правил исправления, бюро утверждают их самостоятельно. Для исправления необходимо представить справки из банков или МФО с корректной информацией. Если ошибки носят технический характер, БКИ внесет изменения по заявлению гражданина.

Варианты проверки кредитной истории

Получение отчета о выполнении финансовых обязательств подразумевает обращение минимум в 2 инстанции: ЦККИ и БКИ.

ЦККИ

ЦККИ – каталог кредитных историй при Центральном Банке РФ. Сама отчетность банковских клиентах здесь не хранится, но доступен список БКИ для обращения. На сайте выбираете “Запрос на предоставление сведений о бюро кредитных историй” в “Кредитные истории”. Направить запрос можно, если есть код субъекта кредитной истории.

Найти его можно в первом подписанном договоре с банком. Если сведения на месте, оформляете запрос на официальном сайте ЦБ РФ. Внимательно вписывайте серийные номера документа, удостоверяющего личность. Ответ придет онлайн на указанный адрес почтового ящика в Сети.

Если код утерян, вам помогут в коммерческом банке, МФО или БКИ. Финансовые организации получают информацию о нахождении КИ без кода субъекта. Вы можете восстановить его и направить запрос стандартным способом, либо воспользоваться платной услугой посредника.

БКИ

Крупные БКИ предлагаю несколько стандартных вариантов проверки кредитной истории.

- Отправка формы запроса по почте. Заполните бумагу, найденную на сайте бюро, предварительно заверив подпись. С подписью вам поможет нотариус, но его работу придется оплатить. Ответ поступит на ваш почтовый адрес через 3-10 дней. Практически идентичный способ – запрос с помощью телеграммы. Роль нотариуса выполняет сотрудник почтового отделения.

- Поиск посредника в регионе. По месту жительства работают организации, заключившие договор с БКИ. Они устанавливают свои тарифы, но не требуют идентификации личности как в других вариантах.

- Личное обращение в БКИ. Не всегда удобный способ. Особенно, если располагается БКИ на другом конце страны.

- Получение отчета онлайн на официальном сайте. Такая возможность отсутствует у нескольких крупнейших бюро кредитных историй.

Цена услуги

Информация о стоимости в таблице:

| Название банк или БКИ | Цена в рублях | Есть ли возможность сделать запрос онлайн |

| Сбербанк | 580 | + |

| Русский Стандарт | 450 при обращении в офис организации и 250-1100 на портале | + |

| Бинбанк | 800 | + |

| Абсолют Банк | 1000 | Оформление только в офисе |

| Траст | 1000 | Только при личном обращении |

| Хоум кредит | 1000 | — |

| Московский индустриальный банк | 890-990 | + |

| Транскапиталбанк | 1000 | нельзя |

| Возрождение | 900 | — |

| Росевробанк | 1000 | — |

| Тинькофф банк | Представляет неполный отчет стоимостью 59р | + |

| Росгосстрах банк | 1100 | можно |

| Сургутнефтегазбанк | 2065 | — |

| Почта банк | 3000 | — |

Нет нужды запрашивать БКИ каждый месяц. Она понадобится, если заемщик собирается брать новый заем или покупать недвижимость при помощи ипотеки. Но все же стоит проверять БКИ раз в год, если есть опасность мошеннических действий.

ОКБ

Объединенное кредитное бюро практикует проверку КИ онлайн. После регистрации требуется пройти верификацию. Это можно сделать по почте (письмом или телеграммой) и в офисе. Стоимость отчета (кроме 1) – 395 руб. Можно воспользоваться личным кабинетом Сбербанк Онлайн, но в этом случае вы проверите только историю обязательств перед этим банком. В регионах представительств нет.

Проверка кредитной истории – вопрос безопасности и репутации. Знать содержание отчета нужно не только тем, кто собирается в банк за новым кредитом. КИ помогает выглядеть надежнее в глазах контрагентов. Множество вариантов проверки позволяет сделать процесс максимально удобным и выгодным для клиента.

Видео: как проверить свою КИ

Ваш кредитный рейтинг

Взгляните на себя глазами 1000 банков РФ

Посмотреть

Избавление от просрочек

Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Ипотека

Кредиты под залог

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

Содержанием вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом. В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть. С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен. По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже. А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму. Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие. Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

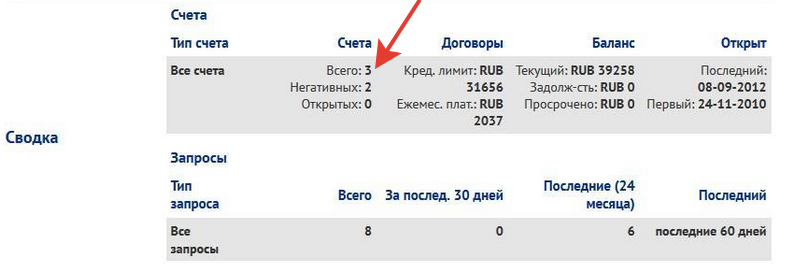

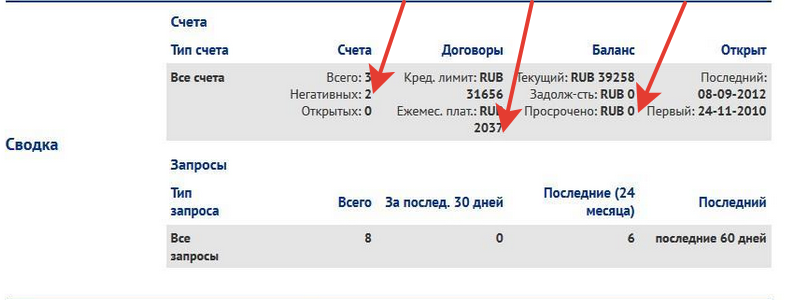

Сводка

Тут указаны:

Счета.

Это все ваши кредиты: открытые, закрытые, просроченные. «Негативные» — это займы, по которым вы задерживали выплаты. У заемщика из скриншота было три кредита. Один он погасил без просрочек, а с двумя другими были проблемы. Но закрыты все три.

Внимательно проверьте эти данные. Иногда банки передают информацию в БКИ с опозданием: вы погасили кредит, а он еще значится открытым. Это может быть причиной отказа в новом займе. Банки не любят, когда у клиента несколько кредитов одновременно. Если вы обнаружили ошибку – пишите заявление в БКИ.

Договоры.

Верхняя цифра, кредитный лимит, – это сумма всех ваших кредитов с 2005 года. БКИ собирают данные о заемщиках именно с этого времени. Кредитный лимит нужен только для статистики. Ежемесячный платеж, – это сумма ваших выплат по кредитам. Если вы уже погасили все задолженности, она равна нулю. Если нет, банк учтет эту сумму. При расчете платежеспособности он вычтет ее из суммы ваших доходов.

Эти данные тоже нужно проверить. Если ваш закрытый займ все еще значится как открытый, БКИ укажет в кредитном отчете платежи по нему. В итоге банк неправильно оценит ваш реальный доход. Он вычтет из него платежи по кредиту, который вы давно погасили.

Баланс.

Графа «Текущий» — это сумма всех ваших платежей по займам. «Просрочено» — все просроченные выплаты, а «Задолженность» — сумма, которую нужно уплатить банку, чтобы погасить проблемные кредиты. У заемщика из примера все хорошо: в двух последних графах стоит 0. Он может рассчитывать даже на крупный кредит – к примеру, на ипотеку.

Открыт.

Первая дата – день открытия вашего последнего кредита. Вторая – день, когда вы взяли первый займ в банке.

Запросы.

Это информация о том, как часто банки интересовались вашей КИ. Если ее запрашивали 3-4 раза за последние пару месяцев, то все в порядке. А вот если чаще, возникнут проблемы. Вашей КИ интересовались 10-15 банков? Значит, вы пробовали получить кредит в разных финансовых организациях, но так и не смогли сделать это. Почему?

В примере КИ Иванова запрашивали 8 раз. При этом у него 3 кредита. Вполне нормальное соотношение. Картину портят 6 запросов за последние 24 месяца. Вероятно, это связано с его проблемными кредитами. Иванов обращался за займом, банк запрашивал его КИ – и отказывал.

Как взять кредит с плохой кредитной историей?

Зависит от таких факторов:

- Где именно вы хотите взять кредит? МФО выдают кредиты даже гражданам с плохой кредитной историей. А вот в банке уже могут насторожиться, получив запрос от такого клиента.

- Сколько денег и на какой срок вы хотите взять? Точных условий нет, но можно ориентироваться на «соизмеримость» вашей КИ и запрашиваемой суммы. Например, если вы допустили 1-2 просрочки на пару дней, это произошло 8 лет назад, сейчас у вас официальная зарплата больше 100 тысяч рублей, и на этом месте вы работаете уже 7 лет — скорее всего, плохая КИ не помешает получить даже ипотеку.

Если вы хотите брать кредит в банке, и ваша КИ может этому помешать — разумнее всего сначала ее улучшить.

Как улучшить кредитную историю?

Важно: не существует способов удалить плохие данные из БКИ (если только они попали туда не по ошибке сотрудника банка). Поэтому путь один: улучшить КИ новыми кредитами, которые будут возвращаться вовремя

Это могут быть:

Поэтому путь один: улучшить КИ новыми кредитами, которые будут возвращаться вовремя. Это могут быть:

-

кредитные карты, которыми вы будете пользоваться;

-

микрокредиты;

-

небольшие потребительские кредиты, оформленные в не топовых банках (только есть нюанс: не спешите подавать заявки сразу во много банков, иначе это может наоборот ухудшить КИ);

-

покупки товаров в рассрочку.

Естественно, что «лечение» вашей КИ будет происходить не моментально — на исправление понадобятся месяцы. А если КИ уж слишком испорчена — то и годы.

Способы проверить кредитную историю онлайн по фамилии

На сегодня кредитная история проверяется бесплатно по фамилии через интернет. Вам необходимо войти на любой из ресурсов-партнёров БКИ.

Через KИ24.инфo

Среди наиболее надёжных и удобных сервисов многие пользователи отмечают KИ24.инфo.

Чтобы кредитная история была найдена корректно по фамилии бесплатно, сайт у вас запрашивает Ф.И.О. и паспортные данные.

Далее заявка обрабатывается, и готовый отчёт автоматически отправляется на вашу почту. В нём будет содержаться информация о:

- сумме переплат;

- количестве обязательств;

- кредитной нагрузке;

- баллах надёжности.

Поиск кредитной истории через сайт НБКИ

Теперь что касается дальнейших действий:

- В левом углу вертикального меню кликаем на «Услуги клиента».

- Затем перед вами открывается окно, где нужно выбрать «Проверить».

- Выбираем для физического лица.

- Выполняем далее представленную инструкцию.

Есть ещё один вариант получения информации через сайт НБКИ:

Открываем сайт Госуслуг.

Переходим в персональный профиль.

Вносим личные данные, затем ждём подтверждения статуса клиента.

Входим в такой вот профиль https://person.nbki.ru/subject-cabinet/ и открываем свою КИ.

Через сервис banki.ru

Обратите внимание, что существует также вариант изучения своего кредитного рейтинга без прохождения регистрации и подтверждения своей личности. При необходимости можете воспользоваться таким альтернативным вариантом, как сервис banki.ru

Итак, здесь можно автоматически получить информацию, для этого нужно выполнить следующие действия:

Сразу нужно выбрать мастера подбора займа.

В окошке вводим интересные для вас параметры кредитования.

После нужно дойти до «кредитного рейтинга», затем важно указать все действующие данные, без обмана

Затем сервис учитывает ваши условия и параметры и подбирает для вас организацию для оформления займа.

При наличии кода

На этапе оформления займа каждому человеку присваивается индивидуальный код, который позволяет удалённо получать информацию о своей КИ. Также сторонние лица не смогут искать кредитную историю бесплатно по фамилии, принадлежащую вам. Главное преимущество кода – возможность получать информацию по КИ бесплатно по фамилии, пользуясь соответствующими ресурсами через интернет. Для осуществления процедуры вам необходимо:

войти на сайт ЦБ РФ;

перейти в раздел по КИ;

заполнить форму;

подтвердить заявку;

дождаться письма, которое будет автоматически отправлено на вашу электронную почту.

В случае утери кода вы можете его восстановить путём обращения в Центробанк, заплатив символическую сумму за возобновление.

Если код неизвестен

Перед тем как проверить кредитную историю онлайн по фамилии, стоит удостовериться в наличии кода. Если он утерян или неизвестен – через интернет данную процедуру осуществить невозможно. В таких случаях вам необходимо:

- Обратиться в любое БКИ или банковское учреждение для получения нового кода. После одобрения заявки вам нужно будет сформировать запрос в Центральный банк, чтобы узнать кредитную историю бесплатно по фамилии.

- Не использовать код, а обратиться в любую из организаций для получения КИ.

Чтобы узнать в РФ кредитную историю бесплатно по фамилии, обращайтесь в Центробанк или в свой БКИ лично, имея при себе полный пакет документации: удостоверение личности, сопутствующие ксерокопии и прочее.