Карта тинькофф платинум: условия и проценты

Содержание:

Проценты и ставки

В договоре прописаны все нюансы кредитования, в том числе условия пользования и проценты за заимствование кредитных денег на различные цели после окончания грейс-периода:

- За безналичную оплату товаров картой ставка от 12 до 29,9 %

- Процентная ставка от 30 до 49,9% за снятие наличных в банкоматах.

- За то, чтобы снять деньги в банкомате или сделать перевод, придется заплатить 2,95% от суммы + 290 руб.

- Внеплановый выпуск карты — 590 руб.

- Мобильный банкинг — 59 руб.

- Стоимость обслуживания в год- 590 руб.

Банку не выгодно обналичивание средств с карты Платинум, поэтому он и взимает такие большие проценты. Еще один минус — снятие наличных прерывает грейс-период.

Кредитная карта Тинькофф: беспроцентный кредит или жизнь в долг

Современные кредитки, в том числе карты банка Тинькофф, становятся реальной альтернативой традиционным потребительским кредитам. Банки выпускают кредитные карты (КК) миллионами, что свидетельствует о возрастающем спросе на этот продукт. Почему же кредитки так популярны?

Это значит, каждый клиент вправе пользоваться банковскими активами и не платить за это ни рубля.

Но при одном условии: если он возвращает долг в течение льготного срока. Этот срок варьируется от 30 до 100 дней для различных банковских продуктов.

Если клиент не успел до определённой даты расплатиться по задолженности полностью, начинают капать проценты. А по карте они выше, чем по потребительским займам наличными.

Кредитные карты Тинькофф Банка обладают всеми плюсами современных кредиток. И имеют множество дополнительных преимуществ, таких как оплата бесконтактным способом и кэшбэки до 30% в партнёрских магазинах.

У этого банка десятки разновидностей кредиток для разных категорий пользователей – путешественников, геймеров, любителей интернет-покупок и т.д.

Перечислю главные достоинства КК от Тинькофф:

- наличие льготного периода – никаких процентов за использование банковских активов в течение 55 дней;

- удобство расчётов – есть карты, расчет по которым выполняется одним касанием и даже без контакта;

- кредитная сумма возобновляемая – истратил лимит, внёс платёж, пользуйся деньгами банка снова;

- быстрое оформление и получение – в сравнении с традиционными займами;

- удобны в путешествиях – это безопаснее, чем носить с собой наличку.

Но пользоваться преимуществами кредиток нужно грамотно. Карты – инструмент с узкой специализацией.

Не стоит рассчитываться кредитными (читай – чужими) деньгами везде, где вам хочется. Иначе взвалите на себя непосильную финансовую нагрузку. Даже беспроцентный кредит всё равно нужно возвращать.

Думаете, почему банки так щедры, что дают клиентам шанс не платить проценты по кредиту целых 50-60 дней? Потому что пользоваться своими привилегиями умеют далеко не все заёмщики.

Огромное количество заемщиков платит проценты – либо не умеют грамотно соотносить свои траты с доходами, либо неправильно рассчитывают грейс-период.

Кредитка Тинькофф станет вашим надежным помощником, если вы обладаете хотя бы азами финансовой грамотности

Занимать деньги у банка на повседневные траты – неправильно. Если вам постоянно не хватает средств, значит вы принимаете неправильные финансовые решения или тратите больше, чем получаете. Всё время занимать у банка – верный способ оказаться в долговом тупике.

Запомните главные правила пользования кредиткой:

- старайтесь гасить задолженность в течение льготного срока;

- не тратьте деньги банка, если не уверены, что в ближайшие 2-4 недели погасите долг;

- не снимайте с карты наличные – на такие операции грейс-период не распространяется (за редким исключением);

- пользуйтесь бонусам, акциями, предложениями от партнёрских компаний банка;

- погашайте долг без комиссии – теми способами, которые рекомендует банк;

- не забывайте платить за обслуживание и дополнительные услуги, если таковые есть.

Финансово грамотные люди НЕ платят процентов по кредитке, но и не пользуются картой без весомой причины.

Запомните: этот продукт нужен лишь в ситуации, когда нужно ликвидировать временный разрыв между покупкой и поступлением денег в бюджет. Всё. В остальных случаях удобнее дебетовая карта.

Особенности карты Tinkoff Black

Список покупок в чеке

У некоторых операций в личном кабинете и в мобильном приложении есть значок чека:

Это значит, что у банка есть информация о составе покупок по этой операции, и её можно посмотреть в том виде, как ее магазин передал в банк:

Вы можете отключить появление у вас списка покупок в настройках: Настройки — Приложение — Отображать покупки. Но этот движок не отключает хранение банком информации о ваших покупках. Если вы не хотите, чтобы банк всё это хранил, нужно обратиться в банк (по телефону или в чат) и попросить отключить данную функцию совсем.

Овердрафт по карте Tinkoff Black

Осенью 2017 года появилась возможность подключить к дебетовой карте разрешенный овердрафт. До суммы 3000 рублей платить ничего не нужно. Но если превысить этот порог, будут ежедневно списываться деньги:

Разрешенный овердрафт по дебетовой карте Tinkoff Black

Как правило, плата за овердрафт выглядит так:

- до 3000 рублей — бесплатно;

- до 10000 рублей — 19 рублей в день;

- до 25000 рублей — 39 рублей в день;

- свыше 25000 рублей — 59 рублей в день.

2-3 дня часто требуется на обработку операции, но этот срок может быть как меньше, так и больше. Если до обработки операций успеть погасить долг по овердрафту, то платы не будет. Если вы не погасите долг по овердрафту за 45 дней, на следующий день начислят штраф: 990 Р + 2% от долга. Дальше будет такой же штраф за каждую неделю просрочки. Все условия овердрафта на сайте банка.

Блокировка карты

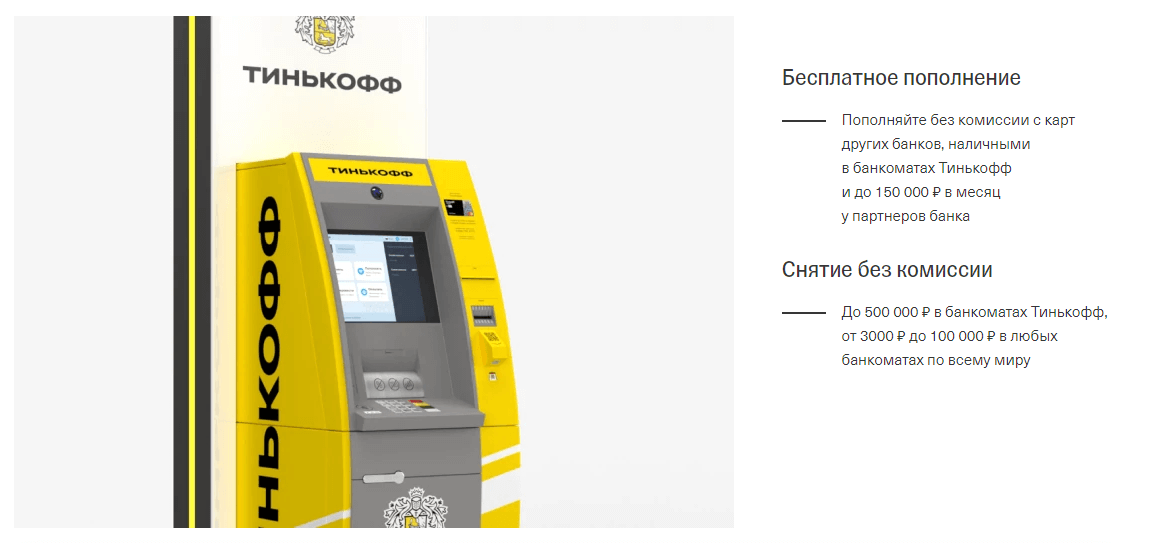

Если вы потеряли карту, то ее нужно заблокировать .Это можно сделать по телефону, в чате, самостоятельно в мобильном приложении или в личном кабинете. Также можно отправить СМС на номер 2273 «Блок + последние 4 цифры номера вашей карты». Работает для любых карт банка Тинькофф, не только Tinkoff Black. Очень удобно иметь 1-2 дополнительных карты на такой случай (это бесплатно), но хранить их в разных местах. Так вы не потеряете доступ к своим деньгам даже при утере одной карты.

Но помните, что блокировка не влияет на стоимость обслуживания карты, если на счете есть деньги, банк может списывать по 99 рублей в месяц за обслуживание.

Валюта и дебетовые карты Тинькофф за границей

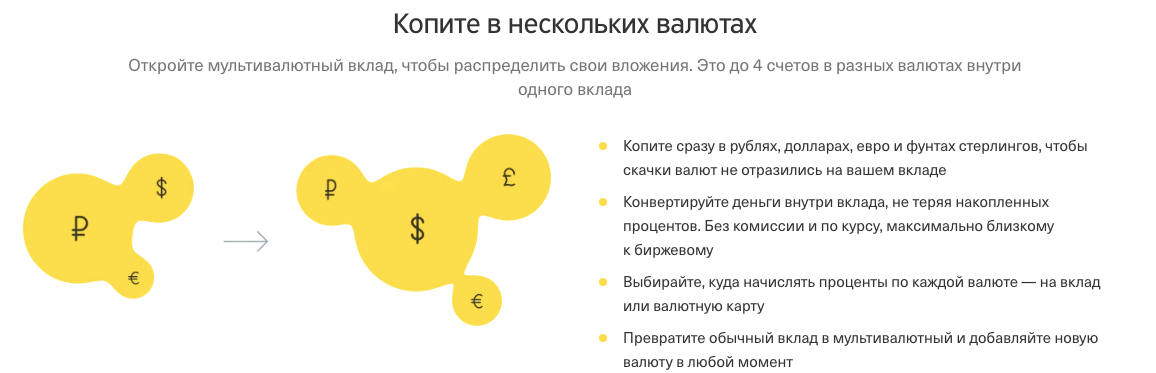

Карту Блэк (вместе со всеми дополнительными картами) можно сделать мультивалютной и открыть бесплатные валютные счета, например в долларах и Евро. Каждую из карт можно привязывать к любому счету и пользоваться ей. Таким образом, в Евросоюзе можно делать покупки напрямую в Евро без конвертации и снимать наличные Евро без комиссии (от 100 единиц). В третьих странах лучше использовать карту в долларах, конвертация в местную валюту будет по курсу платежной системы. Валюту можно наменять на валютный счет из рублей, курсы в Тинькофф выгоднее по будним дням в рабочее время. Подробное описание мультивалютных карт Тинькофф Блэк есть в отдельной статье.

В Тайланде при снятии наличных с любой карты будет комиссия 170-220 батт, которую берут ВСЕ банкоматы Таиланда, со ВСЕХ карт. Более того, эта комиссия всегда высвечивается на экране банкомата перед операцией. Тинькофф к этому никакого отношения не имеет. Нужно снимать сумму в эквиваленте не менее 3000 руб (с рублевой) или $100 с долларовой карты. Причем с долларовой заметно выгоднее, так как из тая в Тинькофф операция приходит в долларах и нет потерь на двойной конвертации. При оплате рублевой картой Тинькофф переведет пришедшую в долларах сумму в рубли по своему курсу продажи, не очень выгодному. По странам:

- Тайланд (карта usd) — комиссия банкомата 150-220 батт, комиссии тинькофф нет, конвертация по кросс-курсу МПС.

- Турция (карта usd) — комиссии нет, конвертация по кросс-курсу

- ОАЭ (карта usd) — комиссии нет, концертация по кросс-курсу МПС — специально проверял — снял неделю назад 400 дирхам, списалось $108.98 — ровно по кросс-курсу и ни центом больше. Тоже самое и в магазинах — все траты ровно по кросс-курсу.

- Кипр (карта eur) — комиссии нет, списание без конвертаций, потерь 0.

Можно рассчитываться и рублевой картой, но выгоднее менять валюту прямо в мобильном приложении тинькофф по будням после 10.00 мск — курс отличается от биржевого примерно на 0.5%.

Дебетовая карта Тинькофф – особенности, возможности, преимущества

Видел недавно двух молодых людей у банкомата. Один достал карту с намерением вставить её в аппарат и снять деньги, а другой спросил: а у тебя какая карта – дебетовая или кредитная? Тот ему отвечает: а фиг его знает, какая – знаю только, что Тинькофф, мне родители оформили и подарили. И невозмутимо продолжил выполнять транзакцию.

Родительскими деньгами можно, конечно, распоряжаться без особых ограничений (в разумных пределах), но даже в такой ситуации полезно знать, каким именно банковским продуктом вы пользуетесь.

Самая популярная разновидность пластика от банка Тинькофф – дебетовая карта. Некоторые по привычке называют любые карты «кредитками», не подозревая, что между этими продуктами существует принципиальная разница.

Перечислю основные отличия дебетовки от кредитки:

- на ДК хранятся ваши личные деньги, на КК – заёмные;

- дебетовые карты получить проще;

- плата за обслуживание дебетовых карт на порядок дешевле;

- с ДК нельзя снять больше средств, чем есть на счету, если нет услуги овердрафта;

- за пользование деньгами на КК пользователь платит проценты (за исключением грейс-периода);

- на КК есть лимит, на ДК имеете право держать, сколько хотите;

- за снятие наличных с дебетовки проценты не начисляются*, с КК всё наоборот – начисляются, за исключением специальных карт.

* — может взиматься комиссия за снятие наличных не в «родных» банкоматах, либо за снятие суммы больше/меньше определенного лимита. В любом случае, читайте актуальные тарифы банка и условия обслуживания.

Зачем вообще нужны разные карты? Не проще ли пользоваться одной? Нет, не проще – у ДК и КК разные задачи и функции. Дебетовка – это ваш электронный кошелёк, с него удобно снимать наличку и хранить на нём свои сбережения.

Дебетовые карты более безопасны с финансовой точки зрения – с ними вы не залезете в долги и никакие действия не повлияют на вашу кредитную историю. Зато кредитные карты более перспективны в плане потребительских возможностей.

Полоски рядом с чипом карты Тинькофф указывают на технологию бесконтактных платежей MasterCard Contactless, которая позволяет оплачивать товары и услуги в торговых сетях лёгким касанием! Вам не нужно вставлять пластик в платежный терминал — очень удобно!

ДК – самый популярный вид пластиковых карт от банка Тинькофф:

- на них работодатели перечисляют сотрудникам зарплату;

- пенсионерам начисляется пенсия;

- с них снимают наличные в любых банкоматах;

- ей расплачиваются в гипермаркетах, в магазинах и везде где есть терминалы безналичной оплаты;

- с неё оплачивают заказы в интернете и коммунальные счета;

- переводят деньги на другие карты;

- на этой карте удобно хранить и копить деньги.

Преимущества дебетовых карт Тинькофф:

- Проценты — почти все дебетовые карты от Тинькофф имеют депозитные функции – то есть на остаток по ним начисляются проценты. Небольшие, но всё-таки капают.

- CashBack — ежемесячно банк возвращает вам 1-5% от суммы, израсходованной на безналичную оплату товаров и услуг.

- Овердрафт — некоторые продукты включают такую функцию, когда клиент имеет право снять со счёта больше, чем там лежит. Такая процедура не безвозмездная – пользователь платит за использование банковских активов проценты.

- Интернет-банк — он у Тинькофф-банка просто отличный, занимал 1 место много лет подряд среди подобных удаленных банковских сервисов. Также очень достойное мобильное приложение для смартфонов.

- Технология MasterCard Contactless (PayPass) — экономит ваше время при покупках в торговых сетях. Расплачивайтесь картой, просто приблизив ее к платежному терминалу.

Какие кредитные карты предлагает банк Тинькофф – обзор основных кредиток

Самый передовой банк России Тинькофф предлагает клиентам десятки разновидностей кредитных карт на все случаи жизни. Оформить кредитную карту Тинькофф – дело нескольких минут, но для начала следует разобраться в многообразии банковских продуктов.

В этом вам поможет экспертный обзор.

1) Тинькофф Платинум

Самая популярная кредитная карта банка. Как и все продукты Тинькофф, её заказывают онлайн и получают бесплатно с курьером или по почте. Максимальный срок доставки – 7 дней. Жители крупных городов имеют преимущество – им доставляют карту быстрее.

Параметры карты:

| № | Показатели | Значение |

| 1 | Кредитный лимит | 300 000 рублей |

| 2 | Годовое обслуживание | 590 руб. |

| 3 | Грейс-период | 55 дней |

| 4 | Процентная ставка | От 12,9% до 29,9% |

| 5 | Ставка за снятие наличных | До 49,9% |

Работает интернет-банкинг и удобное мобильное приложение для всех современных устройств. СМС-информирование бесплатное.

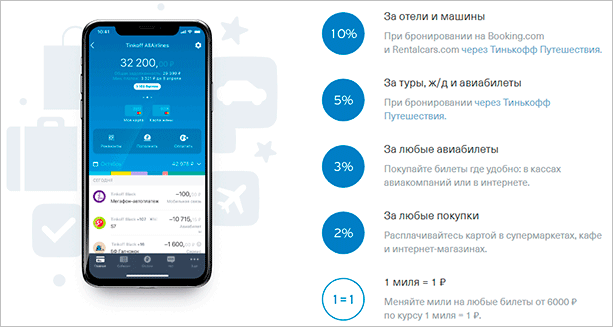

2) S7 Airlines

Карта для тех, кто любит путешествовать самолётом. С этим продуктом вы получаете бонусные мили на все покупки. Мили можете тратить на покупку авиабилетов на рейсы компании S7 Airlines или на повышение класса обслуживания в самолёте.

Отличная возможность экономить отпускные деньги. Некоторым клиентам удаётся за год накопить как раз на стоимость билетов в какой-нибудь европейский город.

Кредитный лимит по карте S7 – 700 000 рублей.

3) All Airlines

Ещё один продукт для любителей авиапутешествий. На этот раз вы имеете право тратить мили на покупку авиабилетов любого перевозчика. Бонусы начисляются за каждую покупку. Дополнительно получаете скидки на бронирование отелей и транспорта и на покупку ЖД билетов.

Кредитный лимит – 700 000 рублей. Срок получения карты – 2 дня.

4) All Games

Индивидуальная карта геймера с личным никнеймом. Продукт для тех, кто любит играть. «Олл Геймс» не делает игры бесплатными, но покрывает расходы игрока на девайсы и игровое железо, открывает ему доступ к закрытым розыгрышам призов и прочим геймерским мероприятиям.

Процентные ставки и условия обслуживания стандартные.

5) Ulmart

6) WWF

Эко-карта из возобновляемых материалов. Пользуясь таким продуктом, вы принимаете участие в спасении и охране редких животных вместе с WWF – всемирной организацией по защите дикой природы. Часть средств (0,75%) от покупок поступает в фонд.

Условия получения и использования стандартные.

7) AliExpress

Бонусы 5% за каждую покупку на AliExpress. Удобная карта для разумного шопинга. Лимит до 700 000 руб., бесплатное пополнение в 300 тысячах точек во всех городах РФ. Обслуживание стоит 990 рублей в год. Срок доставки 1-5 дней.

8) eBay

Для тех, кто часто покупает на аукционе eBay. 1000 баллов в подарок каждому клиенту. За первую покупку на сайте банк возвращает 50%. За любые покупки на аукционе и в интернете на карту возвращается 3%. Возобновляемый кредитный лимит – 700 тыс. руб.

9) OneTwoTrip

Для тех, кто желает экономить на путешествиях или совершать их полностью за счёт банка. Просто делайте покупки и получайте за них бонусы в виде трипокинов.

Клиент получает скидки на оплату отелей, билетов на самолёт и поезд, на любые другие покупки. При расходах по карте 50 000 рублей ежемесячно вы получите до 22 000 бонусных денег в год.

10) Google Play

За любые покупки по этой карте вам начисляются баллы, которыми вы расплачиваетесь на Гугл Плэй за музыку, фильмы, игры и другие продукты. Условия оформления и получения – стандартные.

11) Рандеву

Владелец карты получает баллы, которые тратит на покупку обуви, одежды и аксессуаров в магазинах Rendez‑Vous. Шопинг станет вдвойне приятнее, если тратить деньги с умом. Чем больше вы потратите на покупки, тем больше баллов (рублей) вернётся на ваш счёт.

12) Lamoda

Продукт для тех, кто предпочитает покупать в Lamoda. На все покупки в этом магазине клиент получает скидку 5%, на другие покупки – 1%. До 30% возвращается на карту по специальным партнёрским программам. Деньги возвращаются на счёт сразу после покупки.

13) Малина

Регулярные скидки, бонусы и акции от партнёров программы Малина. Покупайте в партнерских компаниях и получайте 20 баллов за каждые потраченные 100 рублей. 8 000 баллов начисляется за первую покупку по этой карте.

14) Auracard

За покупки в торговых центрах Аура 5% возвращается на счёт. Кредитный лимит – 300 000 рублей, беспроцентный срок – 55%. Эксклюзивная опция – бесплатное снятие наличных в любых банкоматах мира.

15) PlanetaCard

Аналогичное предыдущему предложение, но для ТРЦ Планета. Бонусы возвращаются за покупки в ТРЦ по карте или за счёт собственных средств. За траты в других магазинах тоже начисляется бонус – 1%.

Как пользоваться беспроцентным периодом

Для держателей кредитной карты Платинум банк Тинькофф

приготовил сразу несколько выгодных предложения, соблюдая условия которых можно

не только не платить проценты, но и получать дополнительный доход.

1. Грейс-период

Практически у всех кредиток есть срок, когда можно вернуть деньги за покупку без процентов. У кредитной карты Тинькофф Платинум он составляет до 55 дней.

Как это работает:

- Вы делаете покупку, расплачиваясь картой. Помните, за снятие наличных, перевод денег, а также за большинство платежей, проценты будут начисляться всегда.

- Один раз в месяц банк определяет задолженность по карте и показывает ее в выписке по счету. Месяц между 2 выписками называется расчетным периодом, в течение которого вы совершаете платежные операции.

- Перед началом нового расчетного периода, банк выставляет счет с указанием даты платежа. Если успеть погасить долг по карте до этого числа, проценты начислены не будут.

После определения задолженности, у клиента есть еще 25 дней, чтобы оплатить долг без процентов. Получается, чем ближе дата покупки к концу расчетного периода, тем короче грейс-период. Поэтому выгоднее всего расплачиваться картой в первый день после выставления счета.

Например, Алена купила мобильный телефон 8 октября. Расчетный период по ее карте Платинум начинается 17 числа. До конца расчетного периода, без учета дня покупки, оставалось 8 дней, плюс дополнительные 25 дней.

Окончание льготного периода для Алены наступит 10 ноября, через 33 дня. А если бы покупка состоялась 18 сентября, для погашения долга без процентов оставалось бы 53 дня.

2. Льготный период – 120 дней

Грейс-период увеличивается с 55 до 4 месяцев, если клиент решил

закрыть кредит в другом банке. Тинькофф Банк предоставляет уникальную

возможность погасить его без переплат. Фактически вы переносите долг из другого

банка на свою кредитную карту. Услуга называется «Перевод баланса»

В первые 120 дней проценты на эту сумму банк начислять не

будет. Вам останется погашать основной долг. Если вся сумма будет выплачена в

течение 4 месяцев, состоится досрочное погашение и экономия на процентах. В

течение 12 месяцев кредиткой можно погасить не более 1 кредита.

«Перевод баланса» можно применить в отношении всех видов кредита, кроме ипотеки. Главное условие – заемщиком должен быть держатель кредитной карты Тинькофф. Активировать услугу можно только через сотрудника банка. По телефону или в чате нужно сообщить о намерении закрыть кредит с помощью кредитной карты Тинькофф Платинум. После чего сотрудник банка переведет баланс кредита на карту.

Самостоятельно переводить деньги не стоит, операция

приравнивается к снятию наличных. После манипуляции кредит в другом банке не

закроется, а на выведенные деньги будет начисляться высокий процент.

При погашении кредитов картой действуют ограничения:

- закрыть по реквизитам кредитного счета можно до 300000 рублей;

- погасить кредитную карту – до 150000 рублей.

Размер кредита для погашения кредиткой Тинькофф Банка не

ограничивается суммой кредитного лимита. Если кредит больше, можно пополнить

баланс карты на недостающую сумму. Активировать услугу «перевод баланса» и

полностью избавиться от долга.

3. Рассрочка

В банковской практике беспроцентный кредит называется

рассрочкой. Как это работает с кредиткой Тинькофф Банка:

- клиент покупает товар за деньги с кредитки;

- кладет назад потраченные средства в течение

назначенного срока; - при этом начислений по процентам не

предусмотрено.

Это возможно, благодаря договоренности между Тинькофф Банком

и сотрудничающими с ним крупными магазинами. Список партнеров постоянно

пополняется. Действующие предложения о рассрочке можно посмотреть в разделе

«бонусы».

Чтобы платеж прошел, как «рассрочка», нужно:

- В приложении банка на мобильнике зайти в раздел «Еще» (внизу экрана), далее в «Бонусы». Найти «Спецпредложения» и нажать на «Рассрочки».

- Выбрать магазин и внимательно прочитать условия. Иногда рассрочкой можно воспользоваться, если сделать покупку онлайн или в определенном магазине.

- Нажать на «Активировать».

Перед платежной операцией советуем убедиться, что на кредитке достаточно денег. Срок рассрочки – до 1 года.

Популярные вопросы по кредитке

Можно ли снимать с кредитки Тинькофф наличные?

Да, можно. Однако есть ряд нюансов. Нужно будет заплатить комиссию за снятие в размере 2.9% от суммы +290 рублей.

Т.е. с 10 тыс. рублей выйдет 580 рублей комиссии, или 5.8% от суммы снятия, это очень много. Кроме того снятие не позволяет пользоваться льготным периодом, проценты нужно будет платить сразу.

Стоит ли открывать кредитную карту Тинькофф?

Однозначно стоит, если нужны деньги или могут понадобиться в будущем. Это всяко лучше, чем брать микрозайм и платить бешеные проценты. Она сможет заменить займы до зарплаты. За счет наличия льготного периода можно брать деньги у банка на короткий срок и отдавать без процентов. Всяко лучше чем 1% в день у МФО.

Какой лимит мне одобрят?

Первоначальный лимит по карте будет небольшой. Все будет зависеть от вашего дохода. Кроме того сейчас банки считаю показатель финансовой нагрузки при выдаче кредита. Чем больше у вас кредитов, тем больше нагрузка. Большая финансовая нагрузка — отказ в карте или минимальный лимит(10 тыс. рублей). Почитать примерный лимит вы сможете на этой странице — калькулятор лимита

Возможные проблемы при получении кредитки

Для выявления проблем с получением кредитки я изучила отзывы клиентов банка на финансовом портале Банки.ру. Расскажу, что мне удалось выяснить.

Подключение дополнительных услуг

Обратите внимание в договоре на строчки с услугами страхования задолженности и СМС-информирования. Если вам они не нужны, то надо отказаться от них до подписания договора

В противном случае со счета ежемесячно будет списываться плата за получение дополнительных услуг.

Отказ в выдаче кредита после встречи с курьером

Клиент подал заявку, банк ее одобрил. На встрече курьер сфотографировал заявителя, проверил паспортные данные. Но кредитку не выдал, а сказал, что требуется дополнительное время на проверку. В некоторых отзывах такая же ситуация заканчивалась отказом банка в выдаче карты. Тинькофф прокомментировал это так:

Отказ в одобрении заявки

Тинькофф Банк называет следующие причины отказа: плохая кредитная история, непогашенная судимость, небольшой ежемесячный доход и нахождение в “черном списке”.

Невозможность узнать кредитный лимит даже на встрече с курьером

Отзывов по указанной проблеме очень много. Клиент оставил заявку на сайте. Предварительно ему одобрили лимит в 250 000 руб., что подтвердили на сайте и по телефону. Только после встречи с курьером пришла СМС с указанием лимита в 36 000 руб.

Часто задаваемые вопросы

Сколько карт можно привязывать к одному счету?

Неограниченное количество. В любой момент можно выпустить вторую кредитку, чтобы удобно распоряжаться семейным бюджетом и вести учет расходов.

Комиссия за снятие наличных?

За снятие собственных или кредитных средств предусмотрена комиссия в размере 2,9% плюс 290 рублей. Пример, при получении 10000 рублей в банкомате с клиента спишут 580 рублей (290 — процент и 290 — фиксированная часть).

Банкомат не выдал деньги или неправильную сумму?

Необходимо оформить заявку по телефону 8-800-555-10-10, не отходя от места происшествия.

Как восстановить пин-код?

Достаточно зайти в личный кабинет и нажать «Изменить пин-код». Также можно обратиться по телефону 8-800-755-55-78.

Как подать заявку на карту Тинькофф банка?

Все клиенты могут дистанционно подавать заявления на оформление кредитного или дебетового пластиков, причем это действие доступно всем желающим независимо от их кредитной истории.

За счет обслуживания через интернет пользователи заполняют бланк за считанные минуты, причем скорость сервиса улучшена до максимальной отметки. Перед непосредственной подачей заявки желательно ознакомиться с содержанием того или иного финансового предложения на официальном сайте кредитной организации.

Существует два способа подачи заявления на дебетовую карту данной компании. Она предоставляется либо при открытии денежного депозита в Тинькоффе, либо при дистанционном оформлении, через интернет. Если пользователь выбирает вклад, то обслуживание пластика будет бесплатным, если же нет — по тому годовому тарифу, который установлен на официальном сайте.

Возможно Вас заинтересует:

Дополнительная карта Тинькофф — что это?

Процентная ставка кредитной карты Тинькофф

Карта Тинькофф Мария Вей (Вэй)

Заказать карту Тинькофф онлайн, оформить кредитную или дебетовую карту через онлайн-заявку

Мультивалютная карта Тинькофф, как сделать мультивалютный вклад, открыть счет

Активация карты Тинькофф банка, как активировать карту через интернет

Как закрыть карту Тинькофф, как заблокировать кредитную карту Тинькофф через интернет

Виртуальная карта Тинькофф — что это такое, зачем нужна и как оформить

Пополнение карты Тинькофф без комиссии, как пополнить карту Тинькофф без карты

Тинькофф All Games, карта аллгейм

Как заказать карту через службу поддержки?

Поскольку Тинькофф банк обслуживает своих пользователей исключительно на дистанционной основе, у него разработано множество альтернатив в случае невозможности использования того или иного источника.

Горячая линия – удобный вариант, так как все действия осуществляются специалистом банковского учреждения, и заказ пластика включает консультацию, причем абсолютно бесплатную.

В самом начале клиенту нужно определиться с его вопросом, выбрав нужный тайм-код. Как только отключится автоответчик, сразу же появится сотрудник, который заполнит заявление за пользователя. Основное преимущество заключается в том, что человек, далекий от современных технологий, может легко заказать карту путем подключения к этой задаче другого специалиста.

Однако есть и отрицательная сторона – все данные должны быть занесены верно, иначе последует отказ, и придется ждать не менее 3 месяцев.

Интернет банк и мобильное приложение

Для более комфортного пользования продуктами банка, Тинькофф предлагает клиентам пройти регистрацию на сайте в личном кабинете или скачать приложение банка на свой смартфон, которое поддерживается на всех современных смартфонах.

Интернет банк Тинькофф позволяет клиентам пользоваться следующими функциями и услугами:

Личный кабинет на сайте и мобильный банк имеют ряд уникальных возможностей:

- Работают 24/7 без праздников, перерывов и выходных,

- Круглосуточная поддержка клиентов по телефону и в специальном чате,

- Быстрое решение возникшей проблемы,

- Мобильность (нет необходимости выходить из дома/офиса),

- Доступность и понятность информации,

- Множество функций.