Имущественные налоги физических лиц

Содержание:

Штрафы

Все собственники имущества, облагаемого налогом, которые не внесли платеж вовремя, понесут за это ответственность. К примеру, за то, что гражданин не сообщил о наличии объекте недвижимости (то есть, утаил сведения от налоговых органов), предусматривается штраф в размере 20% от суммы налога за это имущество.

За просрочку будет начисляться пеня. Многие думают, что это разновидность штрафа, но это не совсем так. Пеня – это определенный процент от суммы, который начисляется ежедневно. Даже если просрочка составляет всего 1 день, к сумме уже прибавится пеня.

Справка: физ. лицо может самостоятельно рассчитать эту задолженность, так как ставка пени является стандартной и зависит от ставки ЦБ.

Если собственник не платит в течение длительного времени, то ИФНС присылает дополнительное уведомление. Этот документ содержит:

- сумму долга;

- сумму пени;

- сроки, которые предоставляются получателю для погашения задолженности;

- санкции, которые будут применены к нарушителю в случае отказа от уплаты.

Если гражданин игнорирует уведомления и не платит налог, то ФНС обращается в суд. Для этого у налоговиков должны быть определенные основания, то есть сумма долга должна достичь определенного размера (3 тыс. рублей). На практике, дело до суда доходит спустя 6 месяцев после образования просрочки. В случае, когда суд принимает решение о принудительном взыскании долга, ответчику придется платить.

Причем, заниматься взысканием будет исполнительная служба, а значит, что к нарушителю могут быть применены различные законные способы получения средств. Чаще всего сотрудники исполнительной службы накладывают арест на банковские счета нарушителя и высчитывают необходимую сумму. Если счета в банке у плательщика нет, то соответствующие меры применяются к его имуществу.

Налогообложение

Начисление налогов отличается в зависимости от того, кто является налогоплательщиком.

Для физических лиц

В 2020 году налог на нежилые помещения для физических лиц рассчитывается исходя из кадастровой стоимости объекта. Существуют несколько категорий граждан, которые освобождаются от уплаты, в их число входят и пенсионеры. Однако льгота распространяется только на один объект из каждой категории: гаражи, хозпостройки и т. д.

Для юридических лиц

Организации уплачивают налог с имущества, которое входит в основные средства. Это регламентировано статьей 374 Налогового кодекса РФ. Однако для компаний, использующих ЕНВД и УСН, начисляется налог только на недвижимое имущество.

Для юридических компаний

Юридические лица вынуждены делать все расчеты по налогообложению самостоятельно. Отчитываться перед ФНС они должны ежеквартально и дополнительно еще один раз в год, когда подводят итоги работы предприятия. Сначала они выплачивают 3 авансовых квартальных платежа, затем налог по итогам года.

Сроки также зависят от субъектов Российской Федерации. Например, в Москве первые 3 платежа должны быть осуществлены не позднее, чем через 30 дней после окончания очередного квартала. Что касается сборов по итогам года, то по нему рассчитаться необходимо до 30 марта следующего налогового периода.

Формат зависит от категории нежилого объекта:

- Расчет по кадастровой стоимости осуществляется для торговых и деловых центров, офисов, помещений для торговли, общественного питания и бытового обслуживания. Ставка для этой категории установлена в размере 2%.

- Если нежилой объект не попадает ни под одну из перечисленных выше категорий, то расчет производят по среднегодовой стоимости со ставкой не более 2,2%.

Разница в расчете по кадастровой и среднегодовой стоимости заключается в отчетном периоде. В случае с первой в ход идут кварталы (расчет идет только за 3 месяца), со второй — 3 месяца, 6 месяцев, 9 месяцев.

Государство идет навстречу собственникам жилья – налоговый вычет

Для снижения размера налога предусмотрен вычет:

- для квартир – 20 кв. м.;

- для домов – 50 кв. м.;

- для комнат – 10 кв. м.

Речь идет о квадратных метрах, отнимаемые от общей площади недвижимости. Именно эти вычитаемые метры не будут облагаться налогом.

Вопрос: Как будет учитываться льгота для квартиры или дома?

Для наглядности рассмотрим примеры расчета налога на имущество физических лиц.

Пример 1: в собственности находится квартира общей площадью 30 кв. м. С учетом налогового вычета получаем 30 – 20 = 10 кв. м. Таким образом, владельцу нужно будет оплатить налог всего за 10 кв. м. Допустим, кадастровая стоимость квартиры составляет 900 тыс. руб. Значит, налог высчитывается от 300 тыс. руб. (900 000/30 х 10). Умножаем на 0,1% (ставка для квартир), в итоге, за год сумма налога равна 300 руб. (300 000 х 0,1%).

Пример 2: в собственности находится дом общей площадью 40 кв. м. С учетом налогового вычета получаем 40 – 50 = -10. В случае отрицательного значения налоговая ставка равна нулю и налог платить не нужно. Но из бюджета денег не дадут. Когда налог выходит отрицательным, то он приравнивается к показателю «0».

Какой налог на частный дом 2020 больше 150 кв м

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Собственники индивидуальных жилых домов могут рассчитывать на некоторые послабления, выраженные в форме льготных условий оплаты налога.

К примеру, 50 квадратных метров такого строений налогом не облагаются. Поэтому если вы осуществляете расчет для коттеджа площадью 100 кв. м, платить придется только за половину.

Налог на роскошь на квартиры и дома в РФ в 2020 году

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб.

– в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Налог на постройки на земельном участке 2020

Объекты, находящиеся в собственности пенсионеров, которые не подвергаются налогообложению: Комната; Квартира; Жилой дом; Дача; Сарай; Гараж; Стройка; Участок местности, приспособленный для стоянки авто; Помещения, созданные для осуществления творческой деятельности.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Какой налог с дачного домика менее 50м кв

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

Особенности налогообложения дачного дома

- Если продавец за полученные деньги приобрел равноценную недвижимость. Например, продав дом, расположенный на территории одного садоводства, он купил такую же дачу на территории другого СНТ.

- Налоговый вычет можно получить, если сумма сделки не превышает 1 млн рублей.

- Вычет могут получить и покупатели, если приобретают участок с жилым строением на сумму не более 2 млн рублей.

Каждый хозяин недвижимости в России обязан платить налоги, и владельцы дачных домов не стали исключением. У некоторых собственников возникают трудности в связи с тем, что последние несколько лет в сфере налогообложения происходят изменения.

В первую очередь они связаны с тем, что платеж рассчитывается на основании кадастровой стоимости, а не инвентаризационной.

Рекомендуем прочесть: Ндфл прием гражданина украина 2020

Налог на недвижимость в 2020 году — существуют ли разъяснения, о которых умалчивают

Разберем все это на примере. Продолжим пример с квартирой в 56 квадратных метров. Как мы только что определили, оплачивать налог нужно за 36 “квадратов” или 0,64 площади квартиры. Пусть кадастровая стоимость такой квартиры составляет 1,5 миллиона рублей. Нам нужно умножить 0,64 на 0,8 и на 0,1% от полутора миллионов, то есть, на 1500 рублей. В итоге получается налог 768 рублей за год.

Очень долго мы платили практически копеечный налог на наши квартиры и дома. Он рассчитывался на основе инвентаризационной стоимости имущества, а она в разы, если не десятки раз, ниже рыночной цены.

В какой-то момент государству, столкнувшемуся с кризисом в экономике, это надоело, и оно резко изменило принцип расчета налога с граждан на их квартиры, чтобы дополнительно пополнить бюджет.

В основу легла кадастровая стоимость, которая теоретически должна быть близка к рыночной цене жилья. А это означает, что и налог резко вырос. 08 Фев 2020 juristsib 3042

Земельный налог

24.04.2018 16:28

Апшеронский отдел

Земельный налог является местным налогом. Все средства от него поступают в бюджет того города, района, сельской администрации, на территории которых находится земельный участок.

Земельный налог устанавливается Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с этим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается НК РФ и законами указанных субъектов РФ, вводится в действие и прекращает действовать в соответствии с данным Кодексом и законами указанных субъектов РФ и обязателен к уплате на территориях этих субъектов.

Земельный налог не только является основным источником доходов местных бюджетов, но и выполняет еще не менее важную стимулирующую функцию: способствует рациональному использованию земельных угодий, их охране, повышению плодородия почв, контролю экологической обстановки.

Земельный налог уплачивают граждане и организации, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не платят земельный налог те, кто владеет земельным участком на праве безвозмездного пользования или переданным по договору аренды.

Налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом.

Для налогоплательщиков — физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Для возврата излишне уплаченного земельного налога налогоплательщик должен представить в налоговый орган заявление, составленное в письменной форме. Заявление может быть подано в течение трех лет со дня уплаты суммы налога.

Решение о возврате суммы излишне уплаченного налога должно быть принято налоговым органом в течение 10 дней со дня получения заявления, а сам возврат налога производится в месячный срок со дня получения заявления (п. п. 6 — 8 ст. 78 НК РФ).

По вопросам предоставления дополнительных льгот по уплате земельного налога необходимо обращаться в представительные органы муниципального образования по месту нахождения земельного участка.

Поскольку размер земельного налога напрямую зависит от кадастровой стоимости земельного участка, важно, чтобы она была установлена верно. Если вы считаете, что кадастровая стоимость земельного участка завышена и превышает рыночную оценку участка, ее можно пересмотреть

Льготные категории налогоплательщиков

Закон определяет социально уязвимые слои населения, которые имеют право не платить ежегодный налог на квартиру в Москве. Льготы могут применяться в отношении лица, владеющего недвижимостью, стоимость которой не превышает 30 млн руб. Если же собственник имеет более дорогое жилье, льгота не может быть применима

Еще одно важное условие для получения налоговой привилегии – использование объекта недвижимости исключительно в личных целях без получения коммерческой выгоды

Государство освобождает от оплаты имущественного налога:

- инвалидов первой и второй нерабочей группы;

- лиц пенсионного возраста и пенсионеров по стажу;

- ветеранов Второй мировой войны;

- обладателей звания Героя СССР, Героя РФ;

- лиц, награжденных орденами Славы;

- ликвидаторов последствий аварии на Чернобыльской АЭС и на объединении «Маяк»;

- некоторые категории военнослужащих и членов их семьи.

Стоит отметить, что перечень льгот на имущественный налог в Москве может отличаться от региональных, но освобождение указанных категории лиц от уплаты имущественного налога на местном уровне невозможно.

Платят ли пенсионеры Москвы налог на квартиру? Освобождаются от уплаты ежегодного взноса лица, получающие пенсию по старости. Но в том случае, если у пожилого человека в собственности несколько объектов недвижимости, совсем уж ничего не платить за них не получится. Государство разрешает не облагать налогом только по одному объекту из категории жилых и нежилых помещений.

К примеру, если у пожилого человека имеется в собственности две квартиры и два гаража, подлежать налогообложению будет только один гараж и одна из квартир. Причем право выбора будет предоставлено владельцу. Это очень выгодно для пенсионеров. Налог на квартиру в Москве будет начислен в максимальном размере, если собственник не отправит в органы ФНС заявление о выборе облагаемого налогом объекта недвижимости.

Что касается инвалидов, то они также имеют право на применение льготного налогообложения, за исключением собственности, которая перешла им по наследству. Чтобы освободиться от обязанности ежегодного платежа, необходимо:

- подать заявление в ФНС;

- указать сведения об объектах недвижимого имущества и предоставить документы, подтверждающие право собственности и владения;

- приложить к заявлению справки или копии удостоверений об инвалидности.

Всегда ли нужно платить налог, если квартира была менее пяти лет в собственности

Учитывая наличие такого исключения, как три года ожидания для наследников, одаряемых и лиц, приватизировавших жилье, ждать пяти лет, чтобы избежать налогов и продать квартиру, не нужно. Однако это не единственная возможность избежать налогообложения.

Однако даже при отсутствии обязанности платить налог ввиду предложенных выше обстоятельств, заполнение декларации и направление отчетности в ИФНС все равно требуются.

Так налоговая служба зафиксирует основание для неуплаты и не будет выставлять требования по внесению платежа. Прилагать к декларации нужно только соглашения и расписки об оплате жилья. Если продавец — организация, то дополнительно потребуются чеки или приходный одер.

Какой размер налога

Налог, взыскиваемый с лиц, которые реализуют продажу жилья, называется НДФЛ, поскольку граждане со сделки получают определенную сумму дохода. Размер налога определяется согласно ставке в тринадцать процентов, которые высчитываются с конкретно установленной суммы после осуществления расчета.

Принцип определения налога прост. Когда квартира продается за цену большую, чем та, что была выставлена при покупке жилья, то налог рассчитывается так – тринадцать процентов умножается на разницу между покупной и продаваемой ценой. Если стоимость ниже той, что была при покупке, то тогда налог не платится вообще.

Подобные правила помогают гражданам уклоняться и не платить налоги, указывая в договорах маленькие суммы на оплату квартиры. Широко это действовало тогда, когда сделки стоимостью меньше одного миллиона рублей вообще не облагались налоговыми сборами.

С 2016 года было введено правило, по которому налог на доход привязывали к кадастровой стоимости объекта. Если сумма сделки меньше одного миллиона рублей, а также ниже семидесяти процентов кадастровой стоимость жилья, то налогообложение применяется в любом случае.

Когда производить оплату

Для оплаты налога потребуется сначала составить и передать в ИФНС налоговую декларацию, которая отразит сумму поступившего дохода и размер обязательного платежа.

Учтите! Декларация предполагает форму 3-НДФЛ и должна быть направлена не позднее 30 апреля года, следующего за налоговым периодом.

Заполнение декларации — важный момент, поскольку ошибки в документе приведут к нарушениям, которые позволят инспектору ИФНС не принять документ, что влечет опоздание не только с уплатой налога, но и с исполнением обязательства по подаче 3-НДФЛ. Если будут установлены нарушения, то ИФНС применит штрафные санкции.

Есть ли способы обойти уплату налога за продажу квартиры

Единственным способом не платить налог при покупке квартиры до 2016 года выступала возможность снижения стоимости жилья до одного миллиона рублей, что автоматически упраздняло налоговое обязательство. Однако новый закон подобное не предусматривает.

Соответственно, когда соглашение предполагает стоимость квартиры, которая не превышает семидесяти процентов кадастровой цены, то у ИФНС возникают подозрения. Если возникнет необходимость в проверке и переоценке имущества, то это повлечет разбирательство со стороны налоговой инспекции, что в итоге принудит лицо к уплате налога.

В итоге определяется только один законный способ, позволяющий избежать уплаты налога при продаже жилья. Речь идет об истечении срока в пять лет или три года с учетом обстоятельств, после которого можно будет не платить НДФЛ, продавая жилье.

Важные нюансы

В рассматриваемой ситуации возможно два варианта нарушений, за которые собственники квартир будут привечены к ответственности. Во-первых, неуплата налога, которая повлечет пеню и штраф. Во-вторых, непредоставление декларации, что также грозит штрафной санкцией.

Непредставление декларации также влечет штраф, который будет совпадать с тем, что указывалось выше. При этом восстановить пропущенный срок направления отчетности, если будет доказана уважительность причин задержки.

Подача декларации выступает ключевым моментом, поскольку после направления таковой ИФНС формирует налоговую базу, высчитывает налог и направляет уведомление плательщику. Соответственно, не будет декларации, не будет и извещения с точной суммой налога к уплате.

Всегда следует помнить о том, что платить налоги — это обязанность граждан, установленная Конституцией РФ. Поэтому следует отслеживать нововведение в сфере налогообложения и не игнорировать письма со стороны ИФНС, которые могут сообщать не только о задолженностях, но и последних изменениях налогового законодательства.

Статья 406. Налоговые ставки

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

- жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

4. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя), в следующих пределах:

| Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

5. Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

6. Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится:

- в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения — по налоговым ставкам, указанным в пункте 2 настоящей статьи;

- в случае определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения — по налоговой ставке 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно и по налоговой ставке 0,3 процента в отношении остальных объектов.

Как часто нужно платить

Налоговым периодом является календарный год, а отчетными – каждый квартал.

ОБРАТИТЕ ВНИМАНИЕ! Так как налог является региональным, то местные власти имеют право не устанавливать для него отчетных периодов. Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки

В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи

Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки. В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи.

ВАЖНАЯ ИНФОРМАЦИЯ! Если в течение того или иного периода имущество, облагаемое налогом, перестало находиться в собственности у налогоплательщика, то налог вычисляется, исходя из полных месяцев отчетного периода, когда имущество принадлежало владельцу.

По истечении периода (отчетного или налогового) в органы ФНС предоставляется налоговая декларация (ее надо подать не позже, чем через 30 дней после истечения периода).

Когда платить и последние изменения в законодательстве

На этот вопрос четко отвечает статья 409 Налогового кодекса: лицу следует уплатить сумму до 1 декабря года, который наступает, сменяя прошедший период налогообложения. Это происходит на основании извещения налогового органа.

Рассматривая основные новшества, которыми мы будем руководствоваться с 1 января следующего года, следует отметить следующие:

- В стране начнет работать прогрессивная шкала налогообложения. Граждане, с доходом более 5 млн. руб. будут уплачивать уже повышенную ставку в 15%. Более того, такое изменение будет применено так же в случаях, если этот человек и не имеет указанного годового дохода, однако приобретает недвижимость, цена которого выше этой суммы.

- Лицо обязано уплачивать налог, если только прошло не менее 3 лет между покупкой недвижимого объекта и его продажей.

- Нерезиденты РФ будут освобождены от данного налога в случае владения недвижимостью более чем 5 лет.

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости

Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность

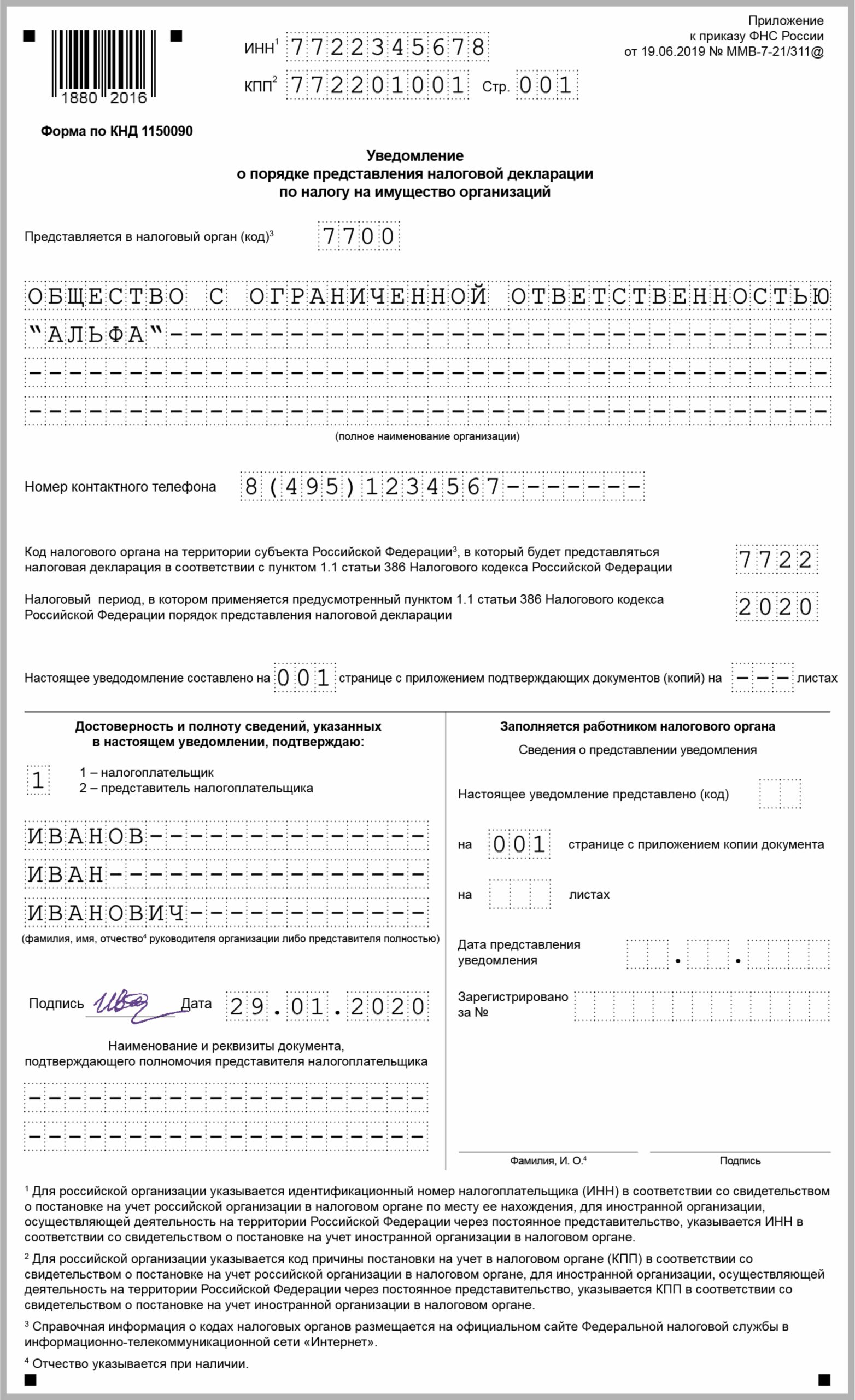

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.

Получение информации из ФНС РФ

Поинтересоваться суммой задолженности по налогам, и на объект недвижимости в том числе, можно у сотрудника ФНС, по месту расположения квартиры или дома (или регистрации гражданина). Каждому собственнику, по его требованию, должны предоставить сведения обо всех долгах по обязательным платежам.

Перед тем, как обратиться в районное отделение ФНС, потребуется:

- Собрать необходимый пакет документов о праве собственности на квартиру. Кроме паспорта, нужно будет предъявить свидетельство на право собственности или выписку и Единого Госреестра прав на надвижимость (ЕГРП).

- С полным пакетом документов обратиться в ФНС по месту своего проживания.

- Сообщить сотруднику о цели своего визита, и вам предоставят квитанцию и сообщат о сроках уплаты текущего платежа или погашения задолженности.

Единственный недостаток этого способа – необходимость тратить время. Поэтому многие уже не используют этот прием на практике.

Информация доступна в Личном кабинете плательщика. Но необходимо учесть, что полный доступ к персональному кабинету будет возможен только после личного посещения отделения ФНС. Для этого необходимо с паспортом посетить районное подразделение службы и получить пароль, который откроет доступ ко всем возможностям ресурса.

Многих может остановить необходимость личного визита в ФНС, но все же стоит это сделать, так как в дальнейшем доступ к

Личному кабинету на сайте освободит от трудностей и будет экономить время. В персональном кабинете на сайте ФНС можно будет не только получать информацию о задолженности и текущих платежах, но и посмотреть сведения о сумме переплаты и проводить предусмотренные законодательством налоговые платежи, заполнять и подавать декларацию 3-НДФЛ, отслеживать ее статус и общаться с сотрудниками службы без необходимости посещать подразделение ФНС лично.