Как получить кредит после череды отказов

Содержание:

7 скрытых причины отказа в кредите

Иногда банки не дают одобрение кредита по скрытым причинам, которые зачастую носят субъективный характер.

- Заемщик подавал заявки в несколько банков, указывая при этом разную информацию. Служба безопасности легко может получить доступ к данным другого банка и обнаружить несоответствия.

- Некоторые граждане могут попасть в негласный «черный список», туда вносят жалобщиков, скандалистов и злостных неплательщиков. Банки стараются максимально оградить себя от работы со сложными клиентами.

- Неопрятная внешность или наличие серьёзных болезней. Официально таких причин для отказа в займе не существует, так как работника тут же обвинят в дискриминации, но они имеют место быть.

- В кредитных организациях установлена специальная программа, дающая субъективную оценку заемщика, если она выставит низкий балл, то кредит не одобрят.

- Наличие родственников являющихся недобросовестными плательщиками, банк может автоматически отнести нового клиента в такую же категорию.

- Отсутствие отметки о службе в армии. Если гражданина заберут служить, то с регулярными платежами могут возникнуть проблемы, а лишние риски банку не нужны.

- Беременность или декретный отпуск. Кредиторы считают женщин в положении или с маленькими детьми ненадежными плательщиками, но озвучивать такую причину запрещено из-за дискриминации.

По каким причинам банки чаще всего отказывают кредитовать

Невзирая, на то, что выдача кредитов является заработком для банков, они все работают профессионально и просчитывают все детали работы с клиентами. Одним из самых важных факторов является платежеспособность клиента, т.е. его финансовые возможности обслуживать долговое обязательство, взятое на себя во время подписания договора.

Отметим несколько популярных причин, почему вам могут отказать в банке:

- плохая кредитная история;

- просрочки и задолженности по другим кредитам;

- большое количество уже взятых ссуд, даже если они успешно погашаются;

- банк откажет, если на плечах клиента будет более 3 иждивенцев – это считается большой финансовой нагрузкой;

- наличие судимости, проблем с законом, а также текущие судебные разбирательства;

- низкий уровень доходов (меньше 10 тысяч рублей в месяц);

- информация, указанная в анкете, не соответствует действительности. В частности, нельзя завышать уровень своих доходов, скрывать какие-нибудь негативные сведения;

- нет официального трудоустройства;

- мало рабочего стажа;

- клиент работает в МВД, МЧС, службе охраны, пожарной службе, Минобороны, т.е. занимается рисковой деятельностью. Банки выдают кредиты людям, работающим в таких условиях, только в случае, если они оформят страховку;

- отсутствуют справки, подтверждающие уровень заработка, занятость и прочее.

Как узнать точную причину отказа и решить проблему

Банки, к сожалению, могут не сообщать клиенту, почему отказали в кредите. Однако заемщик все-таки владеет правом узнать точную причину. Для этого работает бюро кредитных историй (БКИ). БКИ хранит кредитную информацию о каждом клиенте, обращавшемся в кредитно-финансовые учреждения. В отчете, который раз в год позволяется получить бесплатно, будут указаны все ваши заявки, как одобренные, так и отклоненные.

Банки и микрофинансовые компании, формируя данные о заемщике и передавая их в бюро, обычно сообщают, в силу чего обратившейся особе было отказано.

Как видите, все фиксируется в КИ. При этом если один банк вам отказал, для другого это будет негативным показателем и поводом поступить также. Чтобы исключить отказы в будущем, сначала узнайте свою кредитную историю и приступите к ее исправлению, если она негативна. Минимизировать риски отказа помогут следующие рекомендации:

- внимательное заполнение заявки на кредит;

- предоставление не только обязательных документов, но и дополнительных (заграничный паспорт, права, выписки с банков о своевременном погашении текущих или закрытых кредитов, справка, подтверждающая наличие источника пассивного дохода, чеки по крупным покупкам и т.п.);

- открытые депозитов, участие в зарплатном проекте (по возможности), таким категориям клиентов кредиторы, как правило, не отказывают в кредите;

- скорейшее погашение просрочек, продолжительность которых составляет не более 30 дней;

- помощь в получении кредита от кредитных брокеров >

- приглашение поручителей, залоговое обеспечение;

- погашение кредитов/займов или их объединение через оформление рефинансирования, чтобы уменьшить избыточную долговую нагрузку и др.

Соблюдение этих простых правил, конечно, не гарантирует на 100% положительный вердикт, но значительно увеличивает шансы на одобрение.

12 базовых причин отказа в кредите

- Возраст потенциального заемщика. Большинство банков требуют, чтобы клиент был совершеннолетним. Это обусловлено тем, что молодые люди, не достигшие 18 лет, обычно не имеют постоянного места работы, а значит, не могут гарантировать стабильность выплат. Кредиторы с настороженностью относится к пенсионерам, старше 60 лет, так как имеется риск невозврата денег из-за ухудшения здоровья или гибели заемщика.

- Плохая кредитная история. Данная причина считается одной из самых главных, если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих высокую вероятность невозврата взятых средств. Стоит отметить, что кроме просрочки выплат банк учитывает соблюдение условий договора.

- Отсутствие кредитной истории. Если гражданин впервые берёт кредит, то служба безопасности банка проводит серьезную проверку личности. Ведь никто не может достоверно сказать, как отнесется возможный заемщик к будущим выплатам. Если же обратившийся за кредитом гражданин обладает слишком положительной историей, то банк может отказать в выдаче займа, так как ему невыгодны клиенты, способные досрочно погасить долг, с них нельзя получить большую прибыль.

- Слишком крупная сумма. Банки всегда анализирует информацию об официальных доходах, по правилам ежемесячный платёж должен составлять не больше 40% финансовых средств, получаемых заемщиком. Если желаемая сумма будет выше установленных процентов, то велика вероятность получить отказ. Обычно в таком случае банки предлагают оформить в кредит сумму поменьше.

- Отсутствие гарантий. Каждая кредитная организация хочет быть уверенной, что в случае чего она получит свои деньги назад, поэтому от граждан часто просят залог или оформление поручительства. Если клиент может предоставить гарантии, то, скорее всего, кредит будет одобрен, но если у него нет никакой собственности или других материальных благ в кредите откажут.

- Предоставление ложной информации и поддельная документация. Факты мошенничества с документами и сведениями очень легко проверяются службой безопасности банка. Если обман раскроется, то мошеннику будет отказано в выдаче средств, и он может попасть под уголовную ответственность за подделку.

- Другие кредиты или высокая долговая нагрузка. Банковские организации часто ставят ограничения на число кредитов, которые может взять клиент. Если за гражданином числится больше трех займов с регулярными платежами, то новый кредит ему никто не даст. Аналогичная ситуация с кредитными картами, банки рассматривают их как полноценные займы.

- Работа на индивидуального предпринимателя. Считается, что малый бизнес не надежен и подвержен колебаниям, следовательно, заявители, работающие на ИП, попадают в группу риска заемщиков, которые могут в любой момент потерять основной источник заработка.

- Отсутствие городского номера телефона. Хотя сейчас большинство людей перешли на сотовую связь, наличие стационарного рабочего или домашнего телефон будет существенным плюсом при одобрении кредита. Некоторые банки ставят это обязательным условием, гарантирующим занятость.

- Наличие судимости. Отказы кредитных организаций в выдаче денежных средств из-за погашенной судимости – нередкое явление. Служба безопасности тщательно проверяет наличие правонарушений вплоть до состава преступления.

- Место работы. Трудоустройство считается приоритетным фактором для принятия положительного решения по кредиту, но не вся работа одинаково хороша. Например, банк откажет в займе, если заемщик работает на сезонных заработках и не имеет стабильный доход.

- Непонятная цель кредитования. Многие банки активно рекламируют «кредиты на любые цели», однако в действительности получить деньги на всё, что угодно нельзя. Например, не стоит указывать в качестве причины погашение действующего кредита или открытие бизнеса, для этих целей есть свои предложения с другой документацией.

Как правильно брать кредит в банке: 5 советов заемщику

- Совет 1. Перед тем как брать кредит, изучите репутацию банка, отзывы клиентов о нем. Убедитесь, что учреждение зарегистрировано в Центробанке. Если официальная регистрация отсутствует, банк неблагонадежный. Также желательно обращаться в свой зарплатный банк, так как это гарантирует более льготные условия кредитования: меньше документов, ниже ставки, быстрее рассмотрение заявки. А оформлять кредит в том банке, где у вас депозит, не рекомендуется: если у него отберут лицензию, вы не получите выплату по страховке по депозиту, пока ваш долг не будет полностью закрыт.

- Совет 2. Внимательно изучите текст кредитного договора. Переговоры с кредитором необходимо зафиксировать письменно. Кредитный договор следует хранить в надежном месте, не сообщая информацию по нему в интернете или по телефону.

- Совет 3. Убедитесь, что ваше финансовое положение позволяет вам ежемесячно выплачивать кредит. Подумайте над дополнительными источниками дохода, если вдруг вам задержат зарплату или вы уйдете с работы. Накопите финансовую подушку безопасности. Вносите платежи заблаговременно: если оплачивать их в последний день срока, есть риск возникновения сбоя оборудования, из-за чего платеж зачислится только через несколько суток. Это влечет за собой штрафы и пени, несмотря на то, что просрочка возникла не по вине заемщика. Если у вас есть возможность хотя бы частичного досрочного погашения, воспользуйтесь ею. Чтобы эффективно распоряжаться своим домашним бюджетом, записывайте все ежедневные траты в программе Excel, сохраняя каждый чек о покупке.

- Совет 4. Лучше иметь один крупный кредит, чем несколько мелких. Если у вас есть много действующих кредитов, найдите банк, который перекредитует ваши финансовые обязательства, объединив мелкие долги в один крупный. Когда вы задумываетесь над тем, чтобы взять небольшой кредит в МФО, лучше займите деньги у родственников.

- Совет 5. Если вы не в состоянии выплатить свой долг, и банк (МФО) обратился в суд, дело о взыскании долга переходит под ответственность судебных приставов. В этом случае нужно обратиться в отдел судебных приставов, объяснить свою ситуацию и договориться о том, чтобы выплачивать долг частями. При отсутствии договоренности счета, имущество и половина заработной платы должника могут быть арестованы.

Что делать, если от всех банков приходит отказ

Если у вас были многочисленные и затяжные просрочки, то даже одни из самых лояльных банков для получения кредита (как правило это Тинькофф, Восточный и Совкомбанк) могут вам отказать. Особенно если у вас нет залогового имущества, большой официальной зарплаты (с хорошим стажем), поручителей или зарплатной карты с регулярным поступлением средств. В таком случае банки, которые не проверяют кредитную историю, не захотят рисковать собственными средствами, доверяя их человеку с сомнительной репутацией. Но это не значит, что вы больше никогда не сможете получить займ. Но вам потребуется исправлять свою КИ маленькими шагами, и процесс улучшения репутации займет больше времени. На помощь вам придут МФО – микрофинансовые организации.

Перед тем, как решиться на сотрудничество с ними, подготовьте себя к следующим моментам:

- после того, как вы подадите заявку в один МФО, вам чаще будут приходить рекламные предложения в sms, звонках и письмах на электронную почту;

- проценты по микрокредитам гораздо выше, чем по обычным;

- в случае просрочки неустойка начисляется с первого дня, представители отделов взыскания могут звонить с грубыми требованиями вернуть долг;

- МФО продают долг коллекторским агентствам в случае просрочки длительностью несколько месяцев;

- если вы просрочите оплату займа, некоторые МФО могут списывать средства с карты без вашего согласия.

Если вы – ответственный заемщик, который хочет поправить кредитную историю, проблем с микрозаймами у вас не возникнет. Главное – заранее рассчитать возможности по оплате задолженностей (с учетом процентов). Просрочка только усугубит ситуацию.

Так от чего зависит, откажет банк в кредите или нет?

Первый и самый основополагающий фактор — это ваша платежеспособность.

От суммы доходов зависит не только размер предполагаемого кредита, но и решение о его выдаче. Банк просчитывает разницу между вашим официальным доходом и расходами на:

- Аренду квартиры

- Коммунальные платежи

- Имеющие кредиты

- Алименты, прожиточный минимум на каждого иждивенца

- Непредвиденные расходы и т.д.

Чем больше окажется разница, тем выше вероятность получения кредита. Так что, если ваша заработная плата составляет 35 000 руб. Кредит вы хотите взять на сумму 200 000 руб. на год под 19% годовых. При этом у вас есть два несовершеннолетних ребенка. С вероятностью 99 % банк вам откажет. Аргументы, что бабушка ежемесячно высылает 30 000 руб. тут не помогут.

Отличным вариантом является первоначальный взнос. Чем он больше, тем лучше. Считается, что если есть накопления, то отдать остальную часть суммы будет не проблема.

Вы уверенны что с кредитной историей все хорошо!?

А по приходу в банк, говорят о несоответствующих просрочках по суммам и датам. Опечатка в один символ, и вам автоматически присваивается чужая кредитная история. А может кредит ваш, только вы его уже погасили, а информация в БКИ еще не поступила. В данном случае лучше заранее проверить свою кредитную историю. И попросить банковского работника перепроверить еще раз все данные.

Не спешите радовать банк информацией о том, что хотите досрочно погасить кредит. При таких действиях банки теряют свои проценты, а это им совсем не «на руку». Да и кредиты с возможностью досрочного погашения, как правило, имеют процентные ставки выше чем займы, закрытие оплат которых происходит не раньше отведенного срока.

Будьте внимательны, когда отвечаете на вопрос: «Для чего нужны деньги банка?!»

Если работник посчитает несерьезным цель вашей покупки, кредита можно не дождаться. Старайтесь не врать о своем месте проживания и прописки. Вы должны доказать банку, что при необходимости вас легко будет найти. И да, не забудьте предупредить знакомых и родственников, номера телефонов которых оставили банку, о звонке с целью проверки всего вами сказанного. Это поможет избежать испуганного ответа: «Нет, мне такая(ой) не знакома!»

По статистике самый большой процент отказов получают люди «неправильных профессий» :

- Работники социальной сферы;

- Работники опасных видов деятельности (пожарные, телохранители);

- Сезонные работники (основной доход только летом и т.д.)

- Парикмахеры, водители и т.д.

Откровенно говоря, причин, почему банки отказывают в кредите с хорошей кредитной историей, множество. Это могут быть понятные и обоснованные доводы, а могут – глупые и непонятные. Не стоить забывать, что банков множество. Если отказали в одном, всегда есть шанс получить положительный ответ в другом.

Персональное предложение по кредиту

Теперь так называемые персональные предложения, поступающие от банка в виде СМС. Вы не собирались брать кредит и заявок не делали ни онлайн, ни в офисе, а тут, как снег на голову, соблазнительный призыв со льготными условиями и, главное, предварительным одобрением.

Знайте: это обычный маркетинг, реклама банковских услуг, расширение потенциальных клиентов. Если ваш телефон присутствует в базе данных, вы «рискуете» оказаться в числе приглашаемых клиентов, даже если кредит вам не дадут в принципе (например, вы безработный или на вас висит ипотека). Придете за ссудой – вам откажут.

Зачем шлют? Отправляют, не проверяя, ста гражданам, примерно треть откликнется, из этого числа десяти дадут кредит. Дадут тем, кто, как мы помним, брать его не собирался. Но может вовремя отдать. С хорошими процентами. Вот и все, что нужно банку.

Вам будет интересно прочитать

Что делать, если вам отказали в кредите?

У вас плохая кредитная история

Кредитная история – это сведения об обслуживании всех ваших кредитов и займов за последние 10 лет. Если вы брали в прошлом кредиты и допускали серьезные длительные просрочки – это, конечно же, плохой знак для банка. Велика вероятность, что история повторится, а значит риск невозврата кредита повышается.

Если вы точно знаете, что у вас есть проблемы с кредитной историей (то есть было много просрочек и проблемы с выплатами кредитов в прошлом), вы можете попытаться исправить ситуацию. Например, для начала подать заявку на получение в кредит небольшой суммы или кредитной карты с небольшим лимитом. Чтобы исправить сильно испорченную кредитную историю, может потребоваться несколько лет и несколько вовремя погашенных кредитов, поэтому лучший вариант – не допускать просрочек и не портить кредитную историю.

Кредитная история может повлиять не только на одобрение заявки, но и на размер процентной ставки. Идеальная кредитная история даёт хорошие шансы снизить цену кредитных денег. Если же в прошлом у вас были серьезные просрочки, то ставка, напротив, вырастет, даже если кредит одобрят.

Однако проблемы с одобрением крупной суммы в кредит могу возникнуть и у тех, у кого совсем нет кредитной истории. Если вы никогда не брали кредит ранее, банку сложно оценить вас как заемщика. Исправить эту ситуацию достаточно просто: можно подать заявку на небольшой кредит или оформить кредитную карту и попользоваться ей некоторое время.

Подробнее о том, что такое кредитная история, как ее проверить и исправить ошибки, если они есть, мы рассказывали ранее в журнале «Ориентир».

Требования к заемщикам в Сбербанке

Ипотека — один из самых удобных видов кредита для банка, так как при такой форме договора заемщик является владельцем недвижимости, которую приобрел за счет банковского кредита заемщик. Последний становится полноправным владельцем квартиры только после погашения всего ипотечного кредита за жилье. В случае невыполнения заемщиком условий ипотечного договора с банком, последний имеет право выставить залоговую недвижимость по средней рыночной цене на продажу для погашения долга заемщика. Но до торгов залоговым имуществом или имуществом банкрота есть целый ряд процедур. И первое — это получения одобрения собственной заявки.

Итак, требования к заемщикам ипотеки в Сбербанке выдвигаются следующие:

- Соответствие возрастным ограничениям. На момент оформления договора о кредитовании заемщику должно быть от 21 года и выше. Полная выплата долга должна выполниться до момента, когда заемщику исполнится 75 лет;

- Наличие официального трудоустройства. Заемщик должен быть официально трудоустроен либо являться зарегистрированным предпринимателем. Для физических лиц время работы на последней должности должно составлять минимум 6 месяцев. Предпринимателям необходим двухлетний стаж.

- Официальная справка о доходах. Чтобы ипотеку одобрили, необходимо предоставить справку о доходах. Для физических лиц это форма 2-НДФЛ, для юридических лиц – налоговая декларация, отмеченная в налоговом отделе.

В случае если доходы низкие, можно заручиться поддержкой поручителей. В этом случае шансы на одобрение заявки повышаются.

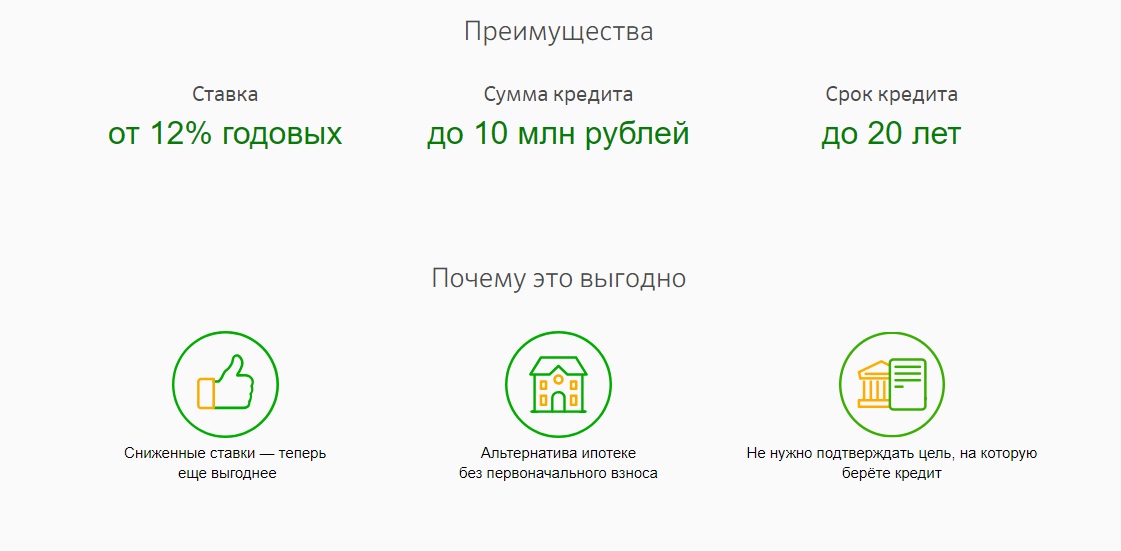

Так же в Сбербанке у физических лиц есть возможность оформить потребительский кредит на любые цели. Отличие его от ипотеки в более лояльных требованиях. Однако и условия здесь жестче:

- Максимальная сумма займа с обеспечением (залогом) составляет 5 000 000 рублей;

- Процентная ставка от 12,9%;

- Займ можно оформить на срок до 5 лет;

- После предоставления всех нужных документов банку, рассмотрение происходит на протяжении 2 рабочих дней.

Требования к физическим лицам, оформляющим потребительский кредит следующие:

- Получить кредит могут только совершеннолетние граждане;

- На момент закрытия кредита заемщику должно быть не более 75 лет;

- Стаж работы, на определенной должности, не менее полугода и общий стаж, за последние 5 лет, должен быть не менее года;

- Для заемщиков от 18 до 20 лет опция коллективного займа недоступна;

- Для работающих пенсионеров, получающих пенсию на карту Сбербанка, срок работы на определенном месте должен составлять не менее 3 месяцев, а общий рабочий стаж, за последние 5 лет, не менее 6 месяцев;

Требования к пенсионерам в Сбербанке такие:

- Документ, подтверждающий достижение пенсионного возраста;

- Пенсионер-заемщик должен получать пенсию на карту сбербанка, в противном случае условия займа будут более жесткими;

- Полная выплата должна произойти до наступления 65 лет, при условии, что у пенсионера нет поручителя, при наличии поручителя, срок продлевается до 75 лет;

- Хорошая кредитная история. Отсутствие отказов по возврату предыдущих займов в любом банке;

- Максимальная сумма кредита должна соответствовать доходам пенсионера, кредитные выплаты не должны превышать 45% от суммы общих доходов.

Почему отказывают в кредите

Причины отказа в кредите в банке условно можно разделить на стандартные и «нестандартные». Первые зависят от самого заемщика, его кредитного поведения в прошлом, текущего финансового и картерного положения, и поддаются влиянию, вторые не зависят, и на первый взгляд могут даже казаться случайными. На них заемщик повлиять никак не может. Давайте начнем со стандартных причин отказа в выдаче кредита.

- Наличие просроченных платежей и другой негативной информации в кредитной истории. Если вы уже, прямо сейчас, не платите по кредиту в другом банке, новый ни за что не одобрит вам кредит. Или у вас был опыт больших просрочек недавно, в кредите также откажут. Даже если вы успешно закрыли тот кредит, нужно время, чтобы просрочки 30, 60 или 90 дней и больше перестали влиять на решение о выдаче нового кредита.

- Высокая долговая нагрузка. Новый кредит – это новые обязательства. Если прежние уже требуют от вас предельного напряжения, и вы отдаете по кредитам 40-50-60% вашего дохода, новый займ не оформят. Вам просто не из чего его отдавать. Ведь еще нужно на что-то жить, платить за квартиру, покупать продукты и одежду.

- У вас маленький доход или вы не можете подтвердить источник дохода. Тут все просто. Чтобы бы уверенным в возврате кредита, банк должен видеть, что вы имеете стабильный и достаточно высокий для обслуживания займа доход. Не обладаете им или не можете подтвердить документально – это может стать причиной отказа в предоставлении кредита.

- Сведения о работодателе. Также стабильность вашего дохода зависит от стабильной работы компании, в которой вы трудоустроены. Ее при обращении в банк проверяют ничуть не меньше вас самих. Если выяснится, что компания убыточная, или «подозрительная», или до ее представителей не смогут дозвониться, в кредите могут отказать.

Также по кредиту могут отказать, если вы сделали слишком много попыток получить кредит за последнее время или если допустили ошибку при заполнении банковской анкеты.

К «нестандартным» причинам отказа по кредиту можно отнести случаи, когда вы не подходите банку по «требованиям к заемщику». Когда он принимает внутреннее решение о том, что хочет работать с одной группой заемщиков, и не хочет с другой, в которую попали и вы. Ни почему особенно. Исходя из своего опыта.

Или когда банк перестает кредитовать заемщиков, занятый в целой отрасли. Это, как правило, бывает продиктовано конъюнктурой момента, факторами развития национальной или даже мировой экономики.

И так далее. Можно даже просто проживать на той же улице, где у банка живет много проблемных клиентов и не получить кредит только по тому, что написано в графе «Регистрация» в паспорте.