Страхование квартиры для ипотеки

Содержание:

Программы ипотечного страхования имущества

Страховых агентств, предлагающих свои услуги ипотечного кредитования, а также ипотечного страхования, в России достаточно. Некоторые компании заключают с заявителями сразу две сделки.

Огромной популярностью среди заинтересованных лиц пользуется акционерное общество «Сбербанк России».

Если клиент окажется неплатежеспособным, организация, с которой он заключил сделку, обеспечит ежемесячные выплаты как по кредиту, так и по страхованию. Стоимость взноса определяется в соотношении с процентными ставками.

Если клиент выбирает программу страхования и имущества, и жизни, в договоре указываются сроки и суммы выплат на двух условиях. Поскольку такое правило обязательно, заявитель знакомится со всеми пунктами договора заранее и только потом подписывает документ.

Как рассчитывается сумма страховки

Величина страховки может определяться исходя из полной стоимости недвижимости, приобретенной в ипотеку, либо страховой договор заключается на сумму займа. Во втором случае полис покрывает 70-80 процентов от полной цены имущества, поскольку обычно ипотечными схемами предусматривается первоначальный взнос в размере 20-30 % от оценочной стоимости. Это общее положение, итоговая цена страховки определяется также множеством других факторов:

- Пол заемщика. Как показывает практика, с женщинами реже случаются страховые случаи, поэтому им полис обойдется чуть дешевле.

- Профессия. Некоторые виды профессиональной деятельности сопровождаются значительными рисками для жизни и здоровья, поэтому представителям опасных профессий, лицам, работающим во вредных условиях, придется выплачивать большие суммы страховых взносов.

- Экстремальное хобби. Если заемщик увлекается дельтапланеризмом, парашютным спортом, дайвингом, прочей деятельностью, сопряженной с повышенным риском получения тяжелых травм, это также скажется на величине взносов не в лучшую сторону для него.

- Возраст. Чем старше человек, тем слабее его иммунитет, он более подвержен воздействию внешних неблагоприятных факторов. Это означает, что для людей старшего возраста страховка будет дороже.

- Состояние здоровья. В процессе заключения договора страхования клиенту предлагается сообщить достоверную информацию об имеющихся хронических заболеваниях, указать параметры роста и веса. В случае наличия тяжелых болезней либо чрезмерном отклонении росто-весовых показателей от нормы, свидетельствующих о дистрофии либо ожирении, полис будет стоить дороже. А при выявлении неправдивых данных касательно здоровья заемщику может быть отказано в страховых выплатах.

Большинство компаний-страховщиков предлагают страховку здоровья и жизни в размере 0,5-1,5 процента от общей суммы кредита (или оценочной стоимости квартиры, другого недвижимого объекта, приобретенного в ипотеку).

Продление

По истечении срока действия полиса (обычно, 1 год), его нужно продлить.

Пролонгация осуществляется на тех же условиях, на которых был заключен предыдущий страховой договор, в упрощенном порядке – страхователь просто приходит в офис СК (или продлевает онлайн), подает заявление, оплачивает страховую премию на очередной год и получает полис. Из документов потребуется:

- старый полис;

- паспорт.

Можно также и поменять страховую компанию по истечении срока действия полиса. Главное, чтобы она была в списке аккредитованных. Если нет, то нужно сначала получить одобрение банка. При досрочной смене СК премию могут не вернуть (зависит от условий договора).

Как оформить страховку

У Сбербанка есть список аккредитованных страховых партнеров. В него входят:

-

-

- Ингосстрах,

- РЕСО-Гарантия,

- Росгосстрах,

- Группа Ренессанс Страхование,

- Абсолют Страхование,

- Сургутнефтегаз,

- СК Пари и др.

-

Однако, как правило, сотрудники банка предлагают услуги дочерней компании Сбербанк Страхование. Заемщикам стоит помнить, что выбор страховой компании – это их личное дело, поэтому они вправе выбирать страховую компанию по своему усмотрению. К тому же, это может помочь вам сэкономить – ведь тарифы во всех страховых компаниях отличаются. А в ипотеке даже 0,5% — это большая разница.

Поэтому выбор страховой компании – первый шаг на пути оформления ипотечного кредита в СБ РФ

Заранее изучите аккредитованных партнеров Сбербанка, обращая внимание на следующие параметры:

-

-

- Опыт работы,

- Ценовая политика компании,

- Позиции в рейтингах независимых организаций,

- Наличие акций и льготных предложений.

-

Используйте любую возможность снизить размер вносов.

Второй шаг – выбор вида кредитования. Пару лет назад отказаться от страховки жизни и титула при оформлении жилищного займа было невозможно – и это нарушало права потребителя. Теперь же защита здоровья и жизни или титула добровольны.

Как мы уже сказали выше, ипотека в Сбербанке также требует только страхования приобретаемого жилья. Однако вы можете перестраховаться и воспользоваться дополнительными пакетами

При выборе вида кредитования, обратите внимание на риски. Страхование жизни и здоровья может потребоваться тем, кто уже имеет серьезные заболевания, которые могут осложниться за время выплаты долга

В этом случае повысится стоимость страховых выплат, однако полис выручит вас в случае наступления страхового риска. Если же вы покупаете квартиру на вторичном рынке, вам понадобится защита титула – в случаях, если обнаружатся нарушения прав или процедур продажи.

Переходим к третьему шагу – сбору документов. В отличие от пакета для ипотеки, их немного:

-

-

- Паспорт заемщика,

- Договор купли/продажи имущества,

- Свидетельство права собственности на квартиру (для титульной страховки),

- Медицинские справки о состоянии здоровья (для защиты жизни и здоровья),

- Заявления.

-

И, наконец, четвертый шаг – подписание договора. Будьте внимательны и читайте все пункты, даже то, что написано самым мелким шрифтом. Вы можете пропустить важный момент, который может повлиять на ситуацию в будущем.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Ипотечная страховка: тарифы

При формировании итоговой цены тарифа учитывается ряд важных факторов:

- Ставки банка, выдавшего кредит;

- Возраст заемщика. Размер тарифа увеличивается пропорционально возрасту заемщика;

- Пол заемщика. В отличие от мужчин, женщины могут оформить страховку по сниженному тарифу. Это связано с тем, что у женщин продолжительность жизни выше, а, значит, снижаются риски, что заемщик не сможет погасить ипотеку;

- Вес клиента. При избыточном весе у человека повышаются риски серьезно заболеть. Учитывая это, страховая компания может отказать заемщику в страховании жизни. Иногда компания идет на страхование жизни с повышенным тарифом;

- Профессиональная деятельность. Для рискованных профессий расчет тарифа производится по дополнительному повышающему коэффициенту.

Чтобы заинтересовать клиентов, часто страховые компании могут предлагать персональные скидки или поощрение за переход от конкурентов.

Калькулятор страхования жизни при ипотеке согаз

Мы рекомендуем заемщикам взвешенно подойти к выбору вариантов страхования и страховщиков. Банки обычно предлагают оформить полисы у компаний, входящих в один финансовый холдинг, но можно выбрать другого страховщика, чьи условия привлекательнее.

Калькулятор ипотечного страхования поможет оценить варианты, достаточно рассчитать несколько моделей. Например, некоторые компании (ВСК, Ингосстрах и др.) не требуют оформления полисов страхования жизни созаемщика по кредиту.

https://youtube.com/watch?v=T2t55mCHh_8

На сумму страховки влияет и доля каждого участника сделки: если в роли созаемщика выступают люди старшего или предпенсионного возраста, размер страховки увеличится. Напротив, если основным получателем кредита будет человек трудоспособного возраста, с хорошим здоровьем, при 100% доле кредита, страховая сумма будет меньше.

И, конечно, основные условия страховщиков предусматривают дополнительные бонусы. Это и снижение тарифа постоянным клиентам, скидки за переход в новую компанию и пр.

Мы рекомендуем получить полную информацию о стоимости страховки в нескольких организациях и сделать свой выбор. Наш калькулятор поможет рассчитать наиболее выгодный вариант.

Будем признательны за оценку поста, лайк и репост.

В АО Согаз при страховании жизни по ипотеке стоимость данной услуги подсчитывается в каждом случае индивидуально и будет зависеть от следующих параметров:

- возраста;

- половой принадлежности;

- состояния здоровья;

- степени риска профессии заемщика;

- размера ипотечного займа.

В страховом договоре компания Согаз прописывает такие нюансы, как отказ от выплаты страховой суммы в случае, если страхователь погиб или причинил себе вред при занятии опасным видом деятельности, а также намеренно причинил себе вред или покончил жизнь самоубийством.

При досрочном погашении ипотечного кредита Согаз гарантирует возврат части платы за неистёкший период действия полиса, уменьшенный на долю нагрузки в структуре тарифной ставки. По другим причинам возврат денежных средств за страхование Согаз не предусматривает.

Любой ипотечный заемщик, решивший купить полис личной защиты должен понимать, что расчет страховки по ипотеке делается персонально на нового клиента. Ведь невозможно рассчитать страхование на всех одинаково.

Но окончательный размер ставки страхования подсчитывает лишь агент СК, предварительно узнав возраст клиента, наличие у него заболеваний, а также цену самой недвижимости.

Из сказанного выше сделаем вывод, тарифы на ипотечное сбережение не бывают едиными. Стоимость страхования у каждой компании своя. Она складывается из процентных ставок (тарифов).

Клиента-заемщика, выбравшего исключительно личную защиту, в Согазе ожидает тариф, по стоимости начинающийся от 0,17% от размера ипотечного займа. Вспоминая правила ипотечного страхования, этот вариант защиты рассчитывается в зависимости от персональных данных страхователя.

Этими данными станут:

- Возраст;

- Принадлежность по полу;

- Наличие тяжелых заболеваний;

- Размер кредита;

- Профессия.

Данные показатели влияют на размер страховой суммы, которую ссудополучателю придется выплатить с целью покупки полиса

Этот вариант защиты должен покупаться только по собственному желанию и с пониманием его важности

Если же вам необходимы кредитные средства на длительный срок, время оформления кредитной карты сбербанка а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

Лицензия

1208 77

Год основания

ОАО «СОГАЗ»

О компании

Страховая Группа «СОГАЗ» основана в 1993 году и является на сегодняшний день одним из крупнейших в России универсальных страховщиков федерального масштаба.В основе уверенного и стабильного развития Группы лежит ее высокая капитализация. По итогам 1-го полугодия 2009 года активы страховых компаний, входящих в Группу «СОГАЗ», увеличились на 32% по сравнению с аналогичным периодом 2008 года и достигли 80,2 млрд рублей.

Страховые резервы Группы увеличились до 54,4 млрд рублей (прирост – 27%). Суммарный объем собственных средств компаний, входящих в Группу «СОГАЗ», вырос на 42% до 15,3 млрд рублей.Надежность СОГАЗа подтверждена независимыми аналитиками и экспертами рынка. По оценке наиболее влиятельного рейтингового агентства России «Эксперт РА», Группа обладает наивысшим рейтингом финансовой устойчивости А («Исключительно высокий уровень надежности»).

Общая характеристика

Предметом страховой защиты могут быть любые виды ипотечной недвижимости:

- земельные участки;

- квартиры;

- комнаты;

- жилые дома;

- хозяйственные постройки;

- коммерческие объекты и др.

Целевое использование не имеет решающего значения. Приобрести полис можно как на коттедж, так и промышленный комплекс. Жестких требований к страхователю нет. Классическим вариантом является возложение расходов по приобретению полиса на заемщика. Если обеспечение по кредиту предоставляют третьи лица, сделку заключают они. Совмещение залогодателя и заемщика в одном лице необязательно.

Закон не запрещает банку брать страховые расходы на себя. Соответствующее условие должно быть прописано в ипотечном договоре. В практике такие соглашения не встречаются.

Вам будет интересно прочитать

Все про страхование ипотеки

Тарифы страхования по ипотеке: 5 предложений от популярных компаний

На данный момент, на рынке страховых услуг в РФ работает немало юридических лиц. Каждый из них предлагает примерно одинаковый спектр услуг. Основное отличие — это процентные ставки и стоимость услуг.

При выборе компании, следует обратить внимание:

- Сколько она работает на рынке.

- Величину уставного капитала.

- Действующие тарифы.

Аудиторами ежегодно составляется рейтинг ведущих российских страховых фирм по популярности среди населения. Рейтинги также составляются на отдельные виды услуг. Существует ТОП ведущих страховых фирм, работающих с ипотекой.

Из представленного списка выберите ту фирму — чьи условия вам подходят. Для более подробных сведений о выбранном юридическом лице обратитесь на ее сайт, где вы найдете всю исчерпывающую информацию. А также можно связаться с её представителями по телефонам.

Это будет интересно

Обязательно ли страховать жизнь и квартиру по ипотеке каждый год? Покупка жилья в ипотеку – ответственный шаг, к которому следует подходить взвешенно

Ипотечный кредит является долгосрочным, поэтому важно иметь четкое представление о сумме, которую предстоит выплачивать ежемесячно на протяжении многих лет. Всё о страховании жизни для ипотеки При страховании жизни для ипотеки возникает немало споров и вопросов

В статье мы разберем, что дает страхование жизни, обязательно ли оно, какие документы нужны для оформления и порядок получения страховых выплат Можно ли отказаться от страховки по ипотеке и как это сделать? При оформлении ипотеки банки стараются застраховать заемщика по максимуму, предлагая комплексную ипотечную страховку. Обязательной из всех является только страховка залоговой недвижимости. Как отказаться от остальных страховок разберемся в статье.

Возврат страховки по ипотеке При оформлении ипотечного кредита нужна страховка на залоговую недвижимость, а в некоторых случаях — страхование жизни. Но не все знают, что при досрочном погашении заема на жилье стоимость страховки можно вернуть. Обязательно ли страхование жизни при ипотеке Вопрос о том, обязательно ли страхование жизни при ипотеке, возникает у заемщиков на стадии выбора квартиры. Часто сотрудники банков настаивают на приобретении заемщиком соответствующего полиса у аккредитованного страховщика. Всё о страховании по ипотеке Покупка квартиры в ипотеку — непростая процедура, которая требует от заемщика много внимания, сил, нервов, времени. Приходится одновременно решать огромное количество задач, одна из важных — оформление страхового полиса.

В какой компании дешевле сделать страховой полис при ипотечном кредитовании в Сбербанке

Сразу стоит сказать, что нет такой страховой компании, которая могла бы предложить самые выгодные условия абсолютно для каждого клиента. Отзывы на сайтах или советы друзей могут не принести ожидаемой выгоды. Нет гарантии, что для двух клиентов будут предложены абсолютно идентичные условия страхования. Здесь ключевую роль играют факторы, влияющие на тариф.

Рассмотрим популярных страховщиков и их условия.

Сбербанк Страхование

Организация выступает в роли дочерней компании одноименного банка. Данный страховщик представляет ряд программ для ипотечных заемщиков. Стоимость полиса будет зависеть от возраста клиента, а также качества строительных материалов, используемых при постройке дома.

Компания зарекомендовала себя в качестве надежного партнера на страховом рынке. Есть возможность оформления полиса в онлайн-режиме. Такой вариант оформления документации может подарить клиенту дополнительную скидку до 10%.

Однако следует вспомнить и о некоторых недостатках в деятельности данной компании:

- Навязывание услуг в агрессивной форме.

- Довольно высокие тарифы на покупку полиса.

- Могут сообщать непроверенную информацию о других страховых компаниях. Например, что иные фирмы не выплатят страховку при наступлении страхового случая.

Ингосстрах

Это одна из крупнейших страховых компаний на территории России. Данная организация успела завоевать положительную репутацию среди клиентов.

В качестве плюсов можно отметить:

- Высокий уровень надежности и платежеспособности.

- Развитая сеть филиалов по России.

- Страховой полис можно оформить прямо на официальном сайте компании.

Недостатки фирмы:

- Для клиентов выдвигаются довольно строгие требования.

- Большое количество исключений из рисков.

СОГАЗ

Данная компания отличается масштабной структурой на территории РФ. Организация представляет большое количество проектов для частных лиц.

К преимуществам ее деятельности можно отнести:

- Солидная репутация.

- Высокий уровень платежеспособности.

- Филиалы компании расположены практически в каждом городе России.

- Тарифы отличаются пониженной ставкой, если сравнивать с остальными предложениями на страховом рынке.

Недостатки:

- Довольно сложно связаться с сотрудниками компании относительно расчета предварительной стоимости.

- Происходит активное навязывание дополнительных услуг.

Альфа-страхование

Это еще один достойный представитель страховой отрасли. Компания предпринимает все усилия для того, чтобы занять лидирующее место в своем сегменте. Как показывает практика, компания хорошо справляется со своей задачей.

Многие клиенты отмечают многочисленные преимущества данного страховщика:

- Выгодные тарифы.

- Высокий уровень доверия среди клиентов.

- Предоставляются дополнительные скидки для граждан, которые перешли от других страховщиков.

В качестве недостатка можно отметить тот факт, что иногда возникают трудности при установлении контакта с агентами.

Каждая компания предлагает свои программы страхования, которые имеют ряд преимуществ. Невозможно назвать страховую фирму, где абсолютно для каждого клиента будут предложены дешевые тарифы страхования при заключении ипотечного договора со Сбербанком.

К выбору страховой компании стоит подойти внимательно. Грамотный страховщик помогает снизить риски для каждой из сторон договора. Кредитор может рассчитывать на получение денежных средств при возникновении непредвиденных ситуаций. В свою очередь, с клиента будут сняты обязательства и дополнительные траты при возникновении страхового случая.

Страхование недвижимости

Одна из важнейших характеристик ипотечного страхования — страховая сумма. Именно она определяет размер платежа по договору. Обычно страховка при ипотеке равна телу кредита, либо сумме, на 10-15% большей, чтобы гарантировать покрытие всех штрафов при просрочке. Вместе с телом кредита эта сумма будет с течением времени уменьшаться, поэтому и страховые выплаты год от года будут становиться меньше

Не так важно, заключаете ли вы договор страхования сразу на весь срок кредита, либо на один год с последующей пролонгацией, эта зависимость сохраняется.

Часто эксперты в сфере страхования советуют увеличить страховую сумму до размера стоимости недвижимости, то есть, застраховать и сумму, которую вы внесли в качестве первоначального взноса. Иначе при утрате недвижимости вы потеряете первоначальный взнос. Вы можете расширить сумму, включив в нее отделку, находящееся в квартире имущество, застраховав свою ответственность перед третьими лицами (если из-за аварии в вашей квартире будет нанесен ущерб соседям, вам не придется оплачивать их ремонт, это сделает страховая).

Сумма страховки будет составлять от 0,3 до 1% от стоимости страхуемой недвижимости

При расчете ставки агент будет принимать во внимание множество факторов:

- размер займа. Действует следующая закономерность: чем больше тело кредита, тем более высоким будет коэффициент;

- страховой период. А здесь можно наблюдать обратную закономерность: чем на более длительный срок вы заключаете кредитный договор, тем ниже будет стоимость страховки в пересчете на год;

- технические характеристики недвижимости. Агент учитывает материал перекрытий (дерево или бетон), материал стен (монолит, дерево или кирпич), количество этажей в здании, состояние фундамента и кровли, состояние коммуникаций — систем водоотведения, водоснабжения, газоснабжения, электропроводки;

- территориальное расположение квартиры или дома.

Стоимость защиты от рисков

Размер страховой премии по полису напрямую зависит от рыночной стоимости недвижимости и срока договора. На начальном этапе максимальное возмещение будет равно оценке имущества. В дальнейшем можно страховать объект на сумму долговых обязательств перед банком. Предложений на рынке достаточно:

|

Наименование |

Стоимость |

Общие условия |

|

«Сбербанк Страхование» |

Расчетным базисом становится остаток задолженности перед банком либо действительная цена объекта. Суммированный тариф по всем рискам составляет 0,33%. Дополнительно применяются поправочные коэффициенты. Итоговая стоимость полиса будет зависеть от технических характеристик здания. |

От рисков защищены несущие стены, перекрытия, перегородки, двери и окна. Если полис приобретается на частный дом, покрытие распространяется на фундамент и кровлю. Страховка охватывает ущерб от стихийных бедствий, пожаров, противоправных действий, а также от непредвиденного падения деревьев, конструкций, наезда транспорта. В числе рисков указаны также коммунальные и техногенные аварии, конструкционные дефекты зданий. |

|

«Ингосстрах» |

Реализуется специальная комплексная программа. Базовый тариф страхования ипотечной недвижимости установлен на уровне 2,52%. |

|

|

«РЕСО Гарантия» |

Ставка в 0,16% рассчитывается со 100 рублей страховой суммы. |

В большинстве случаев заемщику приходится заключать договор с одним из партнеров банка. За обслуживание кредитное учреждение может взимать внушительную комиссию. Нередко вознаграждение агента превосходит сумму страховой премии. Клиентам следует помнить об этом и стараться самостоятельно приобрести полис. Отыскать подходящий вариант можно через форму-агрегатор страховщиков:

Страховые программы по ипотеке

Линейка страховых продуктов для ипотеки весьма обширна, отличается гибкими тарифными планами и индивидуальным подходом к каждому клиенту. Ранее мы писали о примерной стоимости защиты различных рисков в крупнейших компаниях.

Далее рассмотрим доступные для оформления программы.

Комплексное страхование

Услуга пакетного страхования позволяет приобрести один полис, защищающий сразу несколько возможных рисков. В одном из наших предыдущих постов можно прочитать об удобстве этого вида страхования.

Учитывая, что защита конструктивных элементов является обязательной, а страхование жизни влияет на процентную ставку, пакетное предложение позволяет получить значительную экономию.

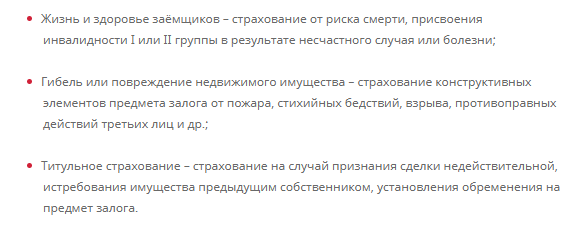

АльфаСтрахование предлагает клиентам следующие условия комплексной защиты:

Страховка жизни и здоровья выплачивается в случае смерти или получения инвалидности. Защита титула покрывает риск потери права собственности на купленную в ипотеку квартиру в результате оспаривания сделки купли-продажи третьими лицами. Конструктив, обязательная форма страхования, включает в себя риски полного или частичного повреждения квартиры от сил природы, пожара, взрыва.

Страхование ответственности заемщика

Это добровольная программа финансовой защиты для заемщиков по ипотеке. Покрывает риск невозврата кредита. Этот вид страхования окажется незаменимым, если заемщику для выплаты долга потребуется реализовать купленное за счет кредитных средств имущества, а полученных денег не хватит на то, чтобы окончательно расплатиться с банком. Это возможно в случае наложения штрафных санкций за несвоевременное внесение ежемесячных платежей.

Страховая выплата по этой программе находится в диапазоне от 10 до 50% от общей суммы ссуды. Оплатить в рассрочку нет возможности, потребуется внести стоимость за весь срок действия полиса.

Добровольное титульное страхование

Титульное страхование не является обязательным. Однако этот вид защиты поможет в случае оспаривания законности проведения купли-продажи и потери прав собственности на кредитную квартиру. Программа актуальна для недвижимости, купленной на вторичном рынке. Здесь больше информации о титульном страховании при ипотеке.

АльфаСтрахование предлагает эту услугу по сниженному тарифу – 0,025%. Решение о необходимости покупки полиса заемщик принимает самостоятельно.

Переход из другой страховой

Заемщик имеет право самостоятельно выбирать страховщика для финансовой защиты из числа аккредитованных банком-кредитором. Также при пролонгации есть возможность перейти в другую компанию. Для таких клиентов АльфаСтрахование предлагает более выгодные условия покупки полиса и упрощенную процедуру оформления.

Застрахованы по этой программе могут быть конструктивные элементы, титул, жизнь и здоровье.

Для оформления понадобятся:

«Страховая СОГАЗ-Жизнь» — Особенности Страхования Жизни и Здоровья

Данная сфера регулируется законодательным актом под номером 4015-1 («Об организации страхового дела в Российской Федерации»). Один из видов подобных услуг, официально разрешенный на территории страны – страхование жизни (статья 32.9). Сегодня многие компании предлагают своим клиентам подобные продукты. Среди них – «СОГАЗ-ЖИЗНЬ».

Страхование жизни в этой организации имеет свои особенности. Так:

- В качестве застрахованных лиц могут выступать граждане всех возрастов.

- Страхование касается всех возможных травм и болезней. При подключении отдельных программ предусмотрена оплата лечения в других странах.

- Вложение средств в страховку дает возможность не только уберечь себя от непредвиденных финансовых трат (на лечение заболеваний, повреждений), но и получить прибыль.

- Клиент может самостоятельно подобрать график внесения платежей.

- Страховая сумма, получаемая по истечении срока действия договора, не облагается налогом.

- Накопления, созданные клиентом, не подлежат аресту. Кроме того, их нельзя делить между несколькими гражданами (к примеру, во время развода) или конфисковать.

По истечении срока действия договора накопления передаются страхователю или выгодоприобретателю (если он указан в документе). Смерть лица, на которое оформлено страхование, не является преградой для выплат (средства выдаются членам семьи покойного).