Почему актив равен пассиву простыми словами. почему актив равен пассиву

Содержание:

Характеристика актива

Всё имущество организации, например, оборудование, финансовые вклады, дебиторская задолженность и тому подобное, считается его активами. То есть к активам относится собственность, которую можно продать или обратить в деньги иным способом .

Основной критерий разделения баланса на части — временной промежуток. Так, актив отчёта состоит из двух разделов, которые отличаются продолжительностью использования собственности в производственной деятельности предприятия:

- Внеоборотные средства применяются больше 12 месяцев.

- В оборотные активы входят показатели по имуществу, которое в течение года будет значительно изменено.

Внеоборотные средства

Внеоборотными активами компании считаются средства, продолжительность использования которых составляет больше года. Их часть — нематериальные активы. К этому виду относятся неденежные ресурсы, не имеющие физической формы.

А также в этой части актива баланса отражаются:

- Основные средства — это финансовый эквивалент всех основных фондов предприятия.

- Незавершённое строительство — это общая сумма капитальных вложений, которые не были завершены.

- Доходными вложениями в материальные ценности считаются средства компании, вложенные в различные материальные ценности и предоставляемые предприятием физическим и юридическим лицам во временное пользование за оплату, то есть приносящие доход.

- Долгосрочные финансовые вложения — это различные вклады свободных денег организации, период погашения которых составляет больше года. К таковым относятся средства, вложенные в уставные капиталы других компаний, направленные на покупку ценных бумаг, выдачу долгосрочных кредитов различным фирмам и тому подобное.

- К отложенным налоговым активам относится часть налога на прибыль, которая была отложена для уменьшения суммы взноса, положенного к уплате в бюджет.

- Материальные поисковые активы — средства предприятия, относящиеся к необоротным и имеющие материально-вещественную форму. Они используются для поиска полезных ископаемых, анализа найденных месторождений и проведения соответствующей разведки на участке недр.

Оборотная собственность

Ещё один вид этой части баланса — оборотные активы. К ним относятся следующие типы собственности предприятия:

- Дебиторская задолженность, погашение которой ожидается не раньше чем через год после отчётной даты. В этой статье, как и в последующей, показываются соответствующие требованиям выданные авансы. К примеру, денежные средства полученные подотчётными лицами на момент формирования баланса.

- Долги дебиторов, которые должны быть закрыты в течение года после отчётной даты.

- Деньги организации, то есть средства, находящиеся в кассе, на расчётном и валютном счетах.

- В число материально-производственных запасов входят материалы, которые используют как сырьё, инструменты и другие элементы, относящиеся к сфере производственной деятельности. А также к ним причисляются активы, приобретённые только для перепродажи или осуществления функций по управлению предприятием, и готовая продукция.

- Налог на добавленную стоимость по приобретённым ценностям — указываются суммы уплаченного и причитающегося к уплате НДС по товарам, купленным предприятием.

- Краткосрочные финансовые вложения — средства, вложенные компанией на короткий срок, то есть на период, не превышающий 12 месяцев, в различные ценные бумаги других фирм и объединений. И также в эту строку включают деньги, находящиеся на срочных депозитных счетах в финансовых компаниях, процентные облигации и тому подобное.

- Прочие оборотные активы, например, полученные векселя.

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Материальные и нематериальные активы

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них

Чистые активы

Данное определение описывает показатель, характеризующий стоимость капитала предприятия, приобретенного только на собственные средства. Его расчет производится путем вычитания долговой суммы из общей суммы всех активов фирмы на основе показателей бухгалтерского баланса. Полученное значение даст общую картину о финансовом состоянии компании.

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Структура

Что включать

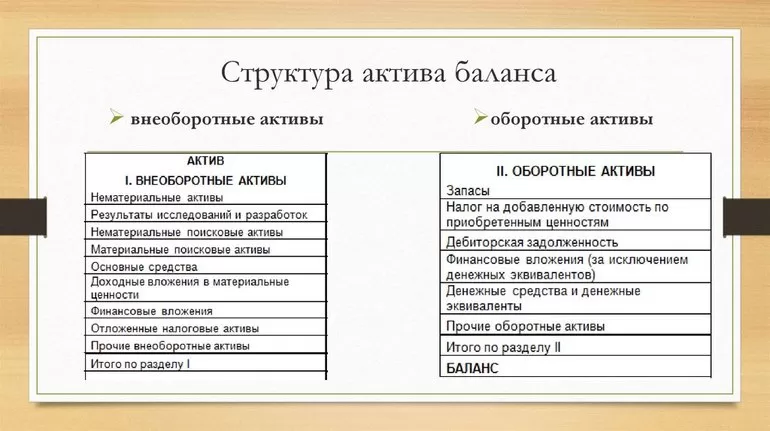

I. ВНЕОБОРОТНЫЕ Нематериальные активы

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.Экономические субъекты отражают сведения о таких объектах на счете 08

Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы Основные средства

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Финансовые вложения

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев

Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Отразите остаток по сч. 09. Показатели отражаются в соответствии с ПБУ 18/02.

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

II. ОБОРОТНЫЕ Запасы

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Дебиторская задолженность

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

БАЛАНС

Сумма раздела 1 и 2.

Расшифровка строк по пассиву баланса

| Показатель | Код | Данные каких счетов используЕТ | Алгоритм расчета показателя |

|---|---|---|---|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 | 80 «Уставный капитал» | Кт 80 |

| Собственные акции, выкупленные у акционеров | 1320 | 81 «Собственные акции (доли)» | Дт 81 (в круглых скобках) |

| Переоценка внеоборотных активов | 1340 | 83 «Добавочный капитал» | Кт 83 (в части сумм дооценки внеоборотных активов) |

| Добавочный капитал (без переоценки) | 1350 | 83 | Кт 83 (за исключением сумм дооценки внеоборотных активов) |

| Резервный капитал | 1360 | 82 «Резервный капитал» | Кт 82 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» | Или Кт 99 + Кт 84

Или Дт 99 + Дт 84 (результат отражается в круглых скобках) Или Кт 84 – Дт 99 (если значение отрицательное, отражается в круглых скобках) Или Кт 99 – Дт 84 (так же) |

| Заемные средства | 1410 | 67 «Расчеты по долгосрочным кредитам и займам» | Кт 67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | 77 «Отложенные налоговые обязательства» | Кт 77 |

| Оценочные обязательства | 1430 | 96 «Резервы предстоящих расходов» | Кт 96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | 1450 | 60, 62, 68, 69, 76, 86 «Целевое финансирование» | Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + К86 (все в части долгосрочной задолженности) |

| Заемные средства | 1510 | 66 «Расчеты по краткосрочным кредитам и займам», 67 | Кт 66 + Кт 67 (в части задолженности со сроком погашения не более 12 месяцев на отчетную дату) |

| Кредиторская задолженность | 1520 | 60, 62, 68, 69, 70, 71, 73, 75, 76 | Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (в части краткосрочной задолженности, за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Доходы будущих периодов | 1530 | 98 «Доходы будущих периодов» | Кт 98 |

| Оценочные обязательства | 1540 | 96 | Кт 96 (в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты) |

| Прочие обязательства | 1550 | 86 | Кт 86 (в части краткосрочных обязательств) |

Из чего состоят

Включают два раздела — оборотные и внеоборотные, сгруппированные в порядке возрастания, то есть по уровню ликвидности каждого показателя.

| Наименование | Активы в балансе — строка | Характеристика |

| Внеоборотные | ||

| Нематериальные | 1110 | Патенты, лицензии, организационные расходы. |

| Результаты исследований и разработок | 1120 | Изобретения, компьютерное ПО. |

| Поисковые НМА | 1130 | Используемые природные ресурсы и ресурсы недр. |

| Поисковые МА | 1140 | |

| ОС | 1150 | Здания и сооружения, машины, оборудование, земля. |

| Доходные вложения в МЦ | 1160 | Имущество для передачи в лизинг. |

| Финансовые вложения | 1170 | Инвестиции, участие в уставном капитале других компаний, займы. |

| Отложенные налоговые | 1180 | Счет 09 — часть отложенного налога на прибыль, который направлен на уменьшение НП к уплате в последующих отчетных периодах (при использовании ПБУ 18/02). |

| Иные ВБА | 1190 | Средства и вложения, не вошедшие в другие группировки. |

| Оборотные | ||

| Запасы | 1210 | Готовая продукция, сырье, материалы. |

| НДС по приобретенным ценностям | 1220 | Величина «входного» НДС, который не был возмещен из бюджета. |

| Дебиторская задолженность | 1230 | В активе баланса отражается задолженность дебиторская, платежи по которой ожидаются в течение или более чем через 12 месяцев после отчетной даты. |

| Финансовые вложения, кроме денежных эквивалентов | 1240 | Инвестиции в ценные бумаги других компаний, процентные облигации государственных и местных займов. |

| Денежные средства и эквиваленты | 1250 | Общая сумма денежных средств эквивалентов, которой обладает организация. |

| Прочие | 1260 | ОА, не вошедшие в другие группировки. |

Понятия актив и пассив являются основными составляющими бухгалтерского баланса организации, которая обобщает материалы о деятельности и экономическом положении предприятия. Рассмотрим более подробно что показывают разделы и статьи бухгалтерского баланса, а так же что отражается в активе и пассиве бухгалтерского баланса.

Разделы бухгалтерского баланса предприятия изображаются в табличном виде: левая сторона Актив, правая сторона Пассив.

По сути статьи баланса – это показатели актива и пассива бухгалтерского баланса, которые характеризуют по отдельным видам хозяйственные средства и источники формирования. Используя перечень статей бухгалтерского баланса всегда можно получить сводные показатели по ведомостям для анализа финансовой деятельности предприятия.

Для заполнения данных по статьям бухгалтерского баланса предприятия используют остатки на счетах бухгалтерского учета по состоянию на отчетную дату, согласно ПБУ 4/99.

Важным правилом при составлении баланса предприятия является то, что величина актива всегда должна быть равной величине пассива.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Понятие и структура активов и пассивов

Общим для активов является то, что компания владеет ими и может применять для получения экономической выгоды.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов, ликвидации или выходе одного из учредителей из капитала компании).

Группировка активов и пассивов производится по ликвидности, источникам формирования и срокам. Рассмотрим состав актива и пассива баланса в традиционном варианте, рекомендованном Минфином для бухгалтерской отчетности (приказ Минфина РФ от 02.07.2010 № 66н).

|

Активы |

Пассивы |

|

Внеоборотные активы:

Оборотные активы: |

Капитал и резервы:

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов , ликвидации или выходе одного из учредителей из капитала компании).

|

Внеоборотные активы:

Оборотные активы:

|

Капитал и резервы:

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Целевое финансирование

К целевому финансированию относятся денежные средства, которые предприятие получает из бюджета, а также от других организаций и граждан на строго определённые цели. Учёт этих денег в бухгалтерии осуществляется согласно установленным правилам. В бухгалтерском отчёте коммерческой компании целевые средства, неосвоенные на момент сдачи баланса, отражаются в долгосрочных обязательствах, если срок их использования превышает год. Если же они должны быть освоены в течение двенадцати месяцев, то учёт следует осуществлять в сумме краткосрочных обязательств.

Некоммерческие организации обязаны учитывать деньги целевого финансирования в капитале, то есть третьем разделе балансового отчёта. Составляя годовую отчётность, эта компания должна дополнительно оформить отчёт, свидетельствующий, что полученные средства были использованы строго по назначению, согласно установленному законодательством порядку. Правильность освоения денег, поступающих из бюджета, осуществляется посредством проверок, проводимых контролирующими органами.

Типы балансовых изменений

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования. Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения.

В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа:

1) изменение статей актива баланса;

2) изменение статей пассива баланса;

3) изменение статей актива и пассива баланса в сторону увеличения;

4) изменение статей актива и пассива баланса в сторону уменьшения.

Операции, при которых валюта баланса не изменяется, называются пермутациями, а те, при которых увеличивается или уменьшается, — модификациями. Пермутации подразделяются на активные и пассивные, модификации — на положительные и отрицательные.

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна статья в активе увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции первого типа вызывают изменение только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением:

А + Х — Х = П,

где А — актив;

П — пассив;

Х — изменение средств под влиянием хозяйственных операций.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется.

Второй тип балансовых изменений можно записать уравнением:

А = П + Х — Х.

К этому типу относятся операции по погашению задолженности поставщику за счет полученного кредита в банке, удержанию налогов на доходы из заработной платы рабочих и служащих, использованию прибыли на создание фондов специального назначения и др.

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения на одинаковую сумму. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение хозяйственных средств и их источников.

Этот тип балансовых изменений отражается уравнением:

А + Х = П + Х.

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и др.

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения. Все операции этого типа вызывают уменьшение и в активе, и в пассиве баланса. Итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется.

Этот тип балансовых изменений можно отразить уравнением:

А — Х = П — Х.

Баланс имеет немаловажное значение для руководства и управления организацией. Он отражает состояние средств в обобщенной их совокупности на определенный момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между ними

Данные баланса используют для определения важнейших показателей, характеризующих деятельность организации и ее финансовое состояние. По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации на определенную дату, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

Баланс

Отчетный регистр выглядит как двухсторонняя таблица, обязательным принципом заполнения которой является тождество итоговых показателей. В дословном переводе слово “баланс” (от латинского bilanx) обозначает “весы” – две чаши, которые находятся в состоянии равновесия. Данная форма отчетности не отражает движение средств предприятия, это фиксированные на определенную дату показатели. Баланс активов и пассивов является средством группировки и обобщения информации, на основании которой можно провести первичный анализ деятельности. Каждая сторона таблицы структурирована по принципу однородности средств. Актив бухгалтерского баланса отражает все товарные, материальные, нематериальные, денежные средства. Каждая позиция оценивается и фиксируется в денежном выражении по состоянию на дату составления отчета. Пассив баланса отражает источники, за счет которых происходит формирование материальной базы предприятия. Фактически в правой и левой частях отчета отражаются одни и те же средства. Актив показывает их размещение, пассив – источники возникновения.