Выгодно ли класть деньги на депозит: преимущества и недостатки

Содержание:

По вложениям

Для инвестора, стоящего на пороге выбора инструментов, формирующего свой портфель, актуально звучит вопрос, сколько же нужно инвестировать, чтобы пассивный доход хотя бы через пару тройку лет был 100000 рублей в месяц. Пойдём от обратного: 100 тыс. рублей — это 10% от 1 млн. рублей, то есть в среднем, именно такая сумма должна быть вложена в разные инструменты, чтобы прибыль по ним в месяц доходила к показателю 10%, а в год это 120%.

Крайне важно напомнить о диверсификации портфеля: используйте депозиты, онлайн-вклады, акции, евробонды, вложения в реальный бизнес или недвижимость, чтобы не только построить портфель, учитывая заявленный доход, но и снизить риски.

Популярные инструменты для вложений в 2021 году с небольшим стартом

| Инструмент | Заявленная доходность, % | Минимальный старт, руб |

|---|---|---|

| Вклад в банке | 5 | 1000 |

| МФО, P2P-кредитование | 15 | 1000 |

Предлагаю изучить, что именно сегодня можно найти на рынке, если у вас в кошельке свободных средств от 30 тыс. до 1 миллиона.

От 30 000 рублей

Читая инвестиционный или финансовый форум, где рекомендации дают аналитики, можно встретить такие популярные варианты для вложения денег:

- банковский вклад;

- покупка акций и дальнейший трейдинг;

- ПИФы;

- ETF-фонды.

Да и онлайн-проект с лояльными стартами подойдут как нельзя лучше.

От 50 000 рублей

К вышеописанному портфелю посоветовала бы добавить еврооблигации, при чем и российских, и иностранных компаний. Да и вложения в бизнес позволяют получить доход. В среднем, можно найти варианты долевого участия в открытии цветочного магазина или салона красоты от 10 тысяч рублей. Не исключайте вложения в свое развитие, чтобы накопленные знания затем реализовать в получении денег — курсы иностранного языка, маникюра, мыловарения.

От 100 000 рублей

С такой суммой появляется еще больше возможностей, и помимо вариантов, о которых говорила выше, порекомендую купить иностранную валюту, дождавшись ее падения. Судя по мировой политике и неустойчивости рубля, он будет только падать. Купив доллары или евро, положите на вклад в банк или часть в онлайн-проекты. Это станет отличной возможностью защитить себя от инфляции.

От 500 000 рублей

Подобные суммы нужно разбивать на несколько вариантов и делать акцент на стартапы или реальный бизнес. Да и если вы давно хотели заняться чем-то своим, самое время начинать с подобных инвестиций, делая особый акцент на работу в сегменте Интернет — онлайн-магазины, доставка, разработка платных тестов, программ развития или обучения, что весьма затребовано в актуальных условиях инфобизнеса. В дальнейшем можно претендовать на получение бюджетных инвестиций, своего рода помощи от государства.

От 1 000 000 рублей

Казалось бы, огромная сумма, но ее на полноценное вложение в недвижимость не хватит, разве что где-то в глубинке. А вот поработать с ценными бумагами, еврооблигациями, драгоценными металлами, депозитами, онлайн-проектами и стартапами — отличное решение

Я бы порекомендовала собрать 5-7 инструментов, и в их выборе обращать внимание не только на прибыль, но сроки и условия выплаты прибыли

В этой статье представила для вас популярные способы, куда вложить деньги в 2021 году таким образом, чтобы не потерять, и в формировании списка предложений ссылалась на собственный опыт и советы экспертов. Из популярных вариантов вложения в бизнес — компании со специализацией разработки программного обеспечения, софтов, виртуальной реальности, искусственный интеллект и блокчейн. А вот от депозитов в рублях с учетом инфляции — доходности я бы воздержалась.

Резюмируя все, что сказано в статье, напомню о важности взвешивания рисков и прибыли, подбора инструментов, которые платят регулярно, ведь, согласитесь, удобно, когда прибыль приходит каждый месяц, а то и чаще. Всем правильных вложений и хорошего дохода

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Что такое валютный депозит?

Диверсификация денежных средств обычно осуществляется в рамках трех главных валют: гривна, евро, доллар США. Сегодня наиболее распространенной валютой для хранения денег на депозите считается гривна, так как процентные ставки по этой валюте выше и от того валютный депозит в гривнах более привлекательный в глазах вкладчика.

Если сомневаетесь в какой валюте хранить деньги на депозите, то финансисты рекомендуют исходить из того, в какой валюте вкладчик изначально хочу положить деньги на депозит, а также стоит обращать внимание на то, в какой валюте вкладчику нужны будут деньги по окончанию депозитного договора. Проще говоря, если нет нужды переходить с одной валюты на другую, то лучше и не делать этого, так как вы можете столкнуться с дополнительными конверсиями при проведении определенных операций

А это, в свою очередь, снижает вашу депозитную доходность.

Инвестиции в структурные продукты

Структурные продукты — это готовые пакеты ценных бумаг с нужными вам параметрами, которые уже составили для вас наши аналитики. Вы просто выбираете уже готовый продукт и приобретаете его, дальше только остается ждать доход, прогноз которого для вас тоже составлен.

Главный плюс таких вложений — это возможность защитить свой капитал. То есть, что бы ни случилось, свои деньги вы не потеряете. Продукт составлен таким образом, что даже при неблагоприятной обстановке на рынке, ваши вложения вернуться полностью. Такой продукт может дать хорошую доходность, что тоже, безусловно, плюс.

Из минусов структурных продуктов можно отметить то, что это относительно дорогой финансовый инструмент. Для входа вам понадобится сумма от 300 тыс рублей.

ТОП банков для инвестирования

Высокими процентами по вкладам, на сегодняшний день, ни один банк не может похвастаться, к сожалению. К тому же, в список ниже я не включал ненадежные банки, с неоднозначной репутацией, но ставки в которых могут быть выше.

Поэтому в списке представлены учреждения, которые долгие годы успешно функционируют на территории РФ и не подводят своих вкладчиков:

- Сбербанк. Сбербанк предлагает большое количество различных программ по вкладам. Вклад «Онлайк» рассчитан на срок от 1 до двух лет с минимальным вкладом 10 тысяч руб. под 6,7% годовых. По программе «Сохраняй» можно вообще положить на депозит 1000 руб. на один месяц под 4,75%. Много программ для пенсионеров и для родителей, которые откладывают деньги для детей. Процентная ставка колеблется и зависит от суммы и срока, но не превышает 7%. Депозит можно оформить как в отделении банка, так и онлайн. Риски вложения исключены, так как Сбербанк стабильно функционирует в России уже долгие годы.

- Альфа-Банк. По депозитной программе «Победа +» инвестор может положить на счёт 5 млн. руб. на 2 года под 6,1% годовых, ежемесячно будет осуществляться капитализация процентов. По программе «Потенциал +» можно положить на счет такую же сумму только на 550 дней под 5,5% годовых, а по «Премьер +» — на 1 год под 5,8% годовых. Можно положить на счет от 10000 рублей на минимальный срок в 92 дня, но процент будет намного ниже.

- ВТБ. На данный момент имеется 8 различных вкладов. Вклад «Выгодный» рассчитан на 181 день под 5,95% годовых при вложении 100 тысяч рублей. «Выгодный онлайн» рассчитан на тот же срок и процент, но сумма будет составлять 30 тыс. руб. Самый большой процент по программе «Максимум онлайн» и он составляет 6,49% на срок в 380 дней с суммой 30 тыс. руб. На выбор клиента возможна ежемесячная выплата процентов либо капитализация процентов по вкладу.

- Россельхозбанк. 25 различных программ для открытия депозита. Начальная сумма от 3000 рублей на минимальный срок 31 день. По программе «Доходный онлайн» можно положить на счет 3000 рублей на 1460 дней, процентная ставка будет 7,8%, но забрать деньги можно по истечению срока. По программе «Золотой Премиум» процентная ставка будет наивысшая – 7,65% при условии вложения размером 50 млн. руб. на 1095 дней. По многим программам возможно пополнить вклад или частично снять его.

- Совкомбанк. Минимальный объём инвестирования 50 тыс. руб., а процентная ставка зависит напрямую от срока. Наивысший процент 7,65% когда срок составляет 1095 дней, самый низкий 6,1% — 31 день.

- Тинькофф. Минимальная сумма вклада 50 тыс. руб. на срок от 3 месяцев. Процентная ставка по тарифу «СмартВклад» — до 7.22% годовых с ежемесячной капитализацией. Бонусом — плюс 0.5% от вклада единоразово при открытии.

Существует большое количество банков, которые предлагают выгодные условия. Я же привел перечень тех, которые попадают под определение «цена-качество», а в нашем случае это «высокий процент — низкий риск».

Поэтому выбор только за Вами, отталкивайтесь от располагаемой суммы и срока, на который готовы вложить капитал.

На этом все. Подписывайтесь на мой Телеграм канал и рекомендуйте блог друзьям.

До скорой встречи!

Можно ли жить на проценты от вклада?

Пожалуйста, мы уже ответили на вопрос о том, куда вложить деньги под проценты. Но возникает еще один и он не менее популярный: как жить на проценты от вклада.

Кадры из фильмов про французских рантье, которые живут исключительно на проценты от инвестиций и купают в коллекционном шампанском личный самолет, конечно, выглядят заманчиво, но не многие понимают, какой реальный капитал за этим стоит. Давайте посчитаем.

Допустим, для своих инвестиций вы выбрали банковский депозит. Ставка по депозитам в Сбербанке сейчас составляет около 5% годовых.

Если у вас есть 1 млн. рублей, то в месяц вы будете получать чуть больше 4 тыс рублей. С личным самолетом придется подождать.

Если вы хотите иметь хотя бы 20 тыс. рублей ежемесячно, вам нужно уже 5 млн. рублей. В зависимости от того, какой суммой в месяц вы хотели бы обладать, можно примерно понять, сколько миллионов понадобится вам на депозите.

Если купить Облигации Федерального Займа, то они принесут вам около 8% годовых. В пересчете на месяц получается — около 6,5 тыс с одного миллиона рублей.

Если купить структурный продукт с потенциальной доходность до 30% годовых, то в месяц будет получаться до 25 тыс рублей с одного вложенного миллиона.

Как видите, финансовых инструментов для вложений на рынке достаточно. При грамотном финансовом планировании и явных целых инвестирования, всегда найдутся варианты. Не откладывайте возможность заработать, ведь главный из ресурсов на финансовом рынке — совсем не деньги, а время.

Начните свой путь в трейдинге уже сегодня и зарабатывайте вместе с нами. А мы — всегда будем рядом, чтобы ответить на любой вопрос.

Куда вложить деньги под высокий процент в 2020 году

На финансовом рынке любому обладателю солидной суммы будут только рады. Как только вы начнете интересоваться финансовыми продуктами, у вас появится уйма предложений от банков, брокеров и финансовых консультантов.

Для того чтобы сразу не потерять голову от предложений, а за ней — и деньги, что бывает нередко, вооружитесь двумя простыми правилами: доверять деньги нужно только компании с солидной репутацией и историей успеха, которая всем очевидна и не вызывает вопросов и второе — чем больше процент по вкладу, тем опаснее. Такие инвестиции называют высокорисковыми. Если вы впервые встретили это слово только что, то вам лучше не выбирать такую стратегию, при которой вам предлагают высокие риски. Пусть этим занимаются опытные инвесторы.

В этом материале — очевидные и наименее рискованные финансовые продукты, их плюсы и минусы.

Как выбрать самый выгодный депозитный вклад

Для защиты денег граждан действует программа страхования банковских вкладов. В случае потери банком вложенных заемщиком денег, производится компенсация в размере 1400000 рублей на один депозит. Учитывая эту сумму, стоит сделать вложения в несколько банков. Выбор самого надежного из них упростит решение задачи депозита на большую сумму. У населения страны, трудящихся и пенсионеров есть возможность сравнить услуги банков, и подобрать самые выгодные депозиты. Сбалансированный депозитный портфель должен содержать как высокодоходные, так и высоконадежные инвестиции.

Процентные ставки по вкладам

После выбора банка для определения самого выгодного вклада, следует определиться с максимальными процентными ставками и финальным вознаграждением. Результирующая, или эффективная процентная ставка с учетом дополнительного внесения наличных средств, комиссий отличается от номинальной. Крупные финучреждения предлагают не самую высокую доходность, так как гарантируют надежность при больших суммах рублевых и валютных депозитов. Менее крупные, увеличивают ставки, вводят привлекательные условия по капитализации, пополнению, стараются привлечь вкладчиков.

Капитализация процентов

Предположим, вы сделали свой первый депозит на 3 месяца. После окончания этого срока, на ваш депозит начислено 0,25 от годовой процентной ставки по выбранной депозитной программе. Вы добавляете сумму начисленных процентов к основному вкладу, и оставляете общую сумму денег на следующие 3 месяца. Этот процесс называется капитализацией полученной прибыли. Простой расчет показывает, что чем меньше срок капитализации, тем большим будет окончательный доход по завершении срока депозита. Срок капитализации варьируется от 1 месяца до полного периода депозита.

Сумма депозита

Российское законодательство не ограничивает минимальные и максимальные суммы вложений. При небольших депозитах, для расчета стоит использовать сумму компенсации по их страхованию. Вероятность банкротства банков в эпоху глобального мирового кризиса остается высокой. При крупных суммах вложений, от 10 миллионов и выше, стоит выбирать надежные учреждения. Сумма депозита напрямую влияет и на процентную ставку. Чем выше минимальный порог входа в депозитную программу, тем выше и процентная ставка. Это одинаково относится к рублевым и валютным депозитам.

Валюта вклада

Одним из основных факторов для инвестора является определение валюты депозита. Рубль подвержен инфляции и курсовым колебаниям, но на него самые высокие ставки. Доллар и евро более стабильные валюты привлекаются под меньший процент

Стоит обратить внимание, что различие валюты сильно влияет на дополнительные условия по депозитам. По доллару или евро банки вводят ограничения на свободное пополнение и досрочное полное или частичное снятие денежных средств

Менеджер учреждения подскажет, как воспользоваться преимуществами доступных валютных программ.

Возможность пополнения депозита

Некоторые выгодные договора по вкладам дают возможность производить пополнение своего счета в любое время. Есть программы, по которым вы можете добавить денежные средства только по истечении определенного промежутка времени. Схема внесения пополнений депозитного счета, представляет собой поквартальную таблицу, в которой расписано изменение процентной ставки. Это изменение выглядит как лестница с шагом 0,5-1% с наибольшим показателем в 1 квартале и наименьшим в последнем. Распространен запрет на пополнение в последние месяцы.

Снятие процентов

Указанный в депозитном контракте срок депозита, определяет время, через которое вкладчик имеет возможность получить доступ к своему депозитному счету и распорядиться деньгами по своему усмотрению. В случае ежемесячной капитализации процентов, их снятие будет препятствовать росту вашего актива. Есть правила, по которым перечисляется ваш доход на дополнительный счет. Сбербанк предлагает Сберегательные сертификаты, самые доходные из которых с номиналом от 100 миллионов рублей приносят доход 7,2%.

Топ-10 лучших банковских вкладов под высокий процент в 2020 году

Самый выгодный период вложения денег – 12 месяцев. При сравнении условий инвестирования можно выделить 10 лучших кредитно-финансовых организаций. В 2020 г. они предлагают клиентам денежный вклад под самый высокий процент.

Московский кредитный Банк «Новогодние мечты»

С начала года эта финансовая организация обновила ставки для физических лиц. Сезонный депозит «Новогодние мечты» открывают на 365 дней. Клиенты банка вкладывают средства под 7,6% годовых.

Условия инвестирования:

- Минимальная сумма сбережений – 50 тыс. руб.

- Клиент получает проценты в конце срока.

- Отсутствуют капитализация, возможность пополнения и частичного снятия средств.

Севергазбанк «Хороший вкус»

Кредитно-финансовое учреждение предлагает клиентам инвестировать деньги на следующих условиях:

- Сумма вклада – от 50 тыс. руб.

- Ежемесячная выплата процентов.

- Отсутствуют пополнение, частичное снятие средств, пролонгация договора.

- Возможна капитализация вклада.

- Процентная ставка зависит от срока вложения. Инвестирование на 181 день – 6,9%, на 367 – 6,2%.

Еврофинанс Моснарбанк «Классический»

Сумма взноса составляет 5 млн плюс 1 руб. Программа рассчитана на максимальный срок 367 дней. Процентная ставка – 6,6% годовых. По условиям договора нельзя пополнять счет, частично снимать деньги. В конце срока банк проводит капитализацию вклада, выплачивает проценты.

Совкомбанк «Зимний праздник с Халвой»

Этот депозит действует сезонно. Минимальная сумма вклада – 50 тыс. руб., процентная ставка зависит от срока вложения. Два месяца – 5,1%, 365 дней – 5,8%, при выполнении расчетов картой «Халва» – 6,8%.

Дополнительные условия инвестиций:

- Проценты начисляют в конце срока.

- Возможно пополнение вклада суммой от 1 тыс. руб.

- Отсутствуют капитализация, частичное снятие средств.

Если клиент использует карту «Халва» и вкладывает 1,5 млн руб., он повысит ставку на 1%, при выполнении следующих требований:

- За период действия договора нужно сделать не менее 5 покупок на сумму более 10 тыс. руб.

- Срок вклада превышает 3 месяца.

- По карте «Халва» отсутствует задолженность.

МТС Банк «МТС Премиальный Плюс»

Прежде чем открыть депозит, клиент может рассчитать свой доход на онлайн-калькуляторе. Минимальная сумма вклада составляет 4 млн руб., максимальная процентная ставка – 6,3%. Срок инвестирования от одного до двух лет. Программа банка не предусматривает капитализации, пополнения счета, частичного снятия денег. Выплату процентов производят по окончании срока. Вкладчики могут открыть депозит через интернет.

Home Credit Bank «36 месяцев Плюс»

Клиенты этого учреждения инвестируют средства от 1 тыс. руб., ставка составляет 6,3% годовых. Срок вложений – 36 месяцев, счет можно пополнять в течение первых 30 дней. Проценты платят при окончании периода, капитализация не предусмотрена. Клиент может частично снять деньги по ставке 0,01% годовых.

Премьер БКС Вклад «Инвестиционный»

Банк открывает краткосрочный депозит на 181, 365 дней. Ставка зависит от суммы инвестиций. Если она от 50 тыс. до 3 млн руб. – 7%, когда вклад больше, – 7,5%.

Условия вложений:

- Валюта – рубли.

- Снятие средств, пополнение и пролонгация не предусмотрены.

- Ставка может быть повышена, если клиент совершает покупки по картам банка на сумму от 30 тыс. руб.

Газпромбанк «Тройная ставка»

Для жителей Москвы отличные условия предлагает одна из самых надежных финансовых организаций. Сумма вложений – от 250 тыс. руб. под 7% годовых. Срок депозита составляет 181–367 дней. Проценты выплачивают в конце действия договора, капитализации, частичного снятия денег и пополнения счета нет.

Россельхозбанк «Ваш доход выплата процентов в конце срока»

Эта финансовая организация принимает деньги на период от трех месяцев до пяти лет. Минимальная сумма – 500 тысяч рублей. Для клиентов предусмотрены капитализация, начисление процентов при окончании срока. Пополнения и частичного снятия денег нет. Ставка зависит от суммы вложений и срока действия договора. Минимальный размер – 5%, максимальный – 6,5%.

УБРиР «Хорошее начало»

Уральский банк реконструкции и развития предлагает программы инвестирования с несколькими периодами. Если депозит открыт на 30 дней, ставка составит 5%, на 120 – 6,5%. Валюта – рубли, минимальная сумма вложений – 100 тысяч. Проценты начисляют каждые 30 дней. Их могут добавить к сумме вклада или выплатить клиенту. Счет можно пополнять первые 90 дней, пролонгации договора нет. Депозит открывают онлайн в интернет-банке.

Какие есть риски и как их минимизировать

Основные риски по денежным депозитам и ОМС:

- Риск банкротства банка. Чтобы избежать этого риска, нужно выбирать крупные и надежные банки и хранить там суммы не более 1,4 млн. рублей. ОМС не попадают под систему страхования вкладов, поэтому есть смысл хранить средства только в самых надежных кредитных организациях (Сбербанк, ВТБ 24)

- Риск обесценивания рубля/валюты/драгоценных металлов. Рубли, доллары и евро могут обесцениться. Лучше не хранить в фиатных деньгах крупные накопления, а использовать другие финансовые инструменты. Драгоценные металлы не могут обесцениться до нуля, как бумажные деньги. Но иногда их курс может падать.

- Риск проблем с налоговой. Этот риск может возникнуть, если инвестор вложил деньги в ОМС, получил прибыль и не заплатил с нее налог. Выход – декларировать доходы и платить с них налоги.

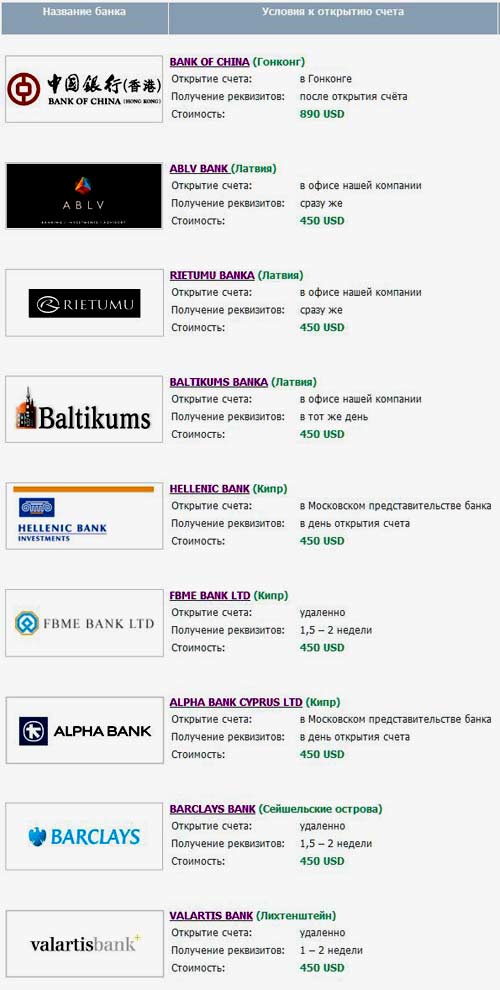

Перспективы открытия счета в иностранном банке

О перспективах сразу можно сказать, что для среднестатистических граждан России со средней зарплатой их нет. Это связано с отсутствием филиалов зарубежных банков на территории нашей страны в первую очередь. Чтобы вложить деньги в иностранный банк, нужно ехать в страну, в которой он расположен, чтобы все банковские операции проводить непосредственно в учреждении.

Вторая сложность, с которой сталкиваются клиенты иностранного банка – высокая сумма минимального вклада. В европейских банках это минимум 10 000 долл., или даже 1 000 000 долл. в швейцарском банке.

Третий нюанс – низкая процентная ставка. В зарубежном банке деньги желательно хранить, а этот вопрос актуален для владельцев больших сумм. Нелегко приумножить капитал при невысокой процентной ставке.

Цены и условия открытия счетов в некоторых иностранных банках

Кроме того, сложности в оформлении различных документов тоже много значат. Т.е. открыть депозит в иностранном банке нелегко без собственного юриста и огромного капитала. Вклад же в отечественном банке можно открыть даже в режиме онлайн, так что делаем выводы.

Какой вклад выбрать – это уже решает каждый. Все зависит, прежде всего, от ваших целей, дохода, который вы в дальнейшем хотите получать, и других факторов. Проанализировав все свои расходы и доходы, вы обязательно сделаете правильный выбор!

Как грамотно подобрать самый выгодный вклад?

Прежде всего, следует оговориться, что чем крупнее и надежнее банк, тем ниже будут процентные ставки по вкладам. Если вы хотите извлечь максимальную прибыль, то нужно ориентироваться на не очень популярные финансовые организации, благо банков сегодня в нашей стране очень много. Обязательно необходимо поинтересоваться, застрахованы ли средства вкладчиков по специальной программе. Если подобного нет, то от размещения денег в таком банке нужно отказаться – если компанию лишат лицензии, то деньги вкладчикам никто возвращать не будет.

Каждый из вкладов обладает своими собственными особенностями и функционалом, с которым обязательно придется считаться. Первый и самый важный момент – минимальная сумма вклада. Есть программы, при которых нужно разместить на счете от 10 до 100 тысяч рублей, а встречаются вклады, где будет достаточно и 1 000. Нередко банковские организации увеличивают процентные ставки в случае, если на счету находится больше определенной суммы.

Что такое капитализация процентов по вкладу — что это значит и как работает калькулятор вкладов

Watch this video on YouTube

Срок вклада тоже немаловажен – он может составлять от одного месяца до нескольких лет. Обычно продолжительные программы предлагают повышенные проценты. После окончания периода вклада можно осуществить так называемую пролонгацию – продлить срок вклада. Здесь тоже надо быть внимательным: некоторые программы это делают автоматически, если клиент не закрыл счет, по другим нужно будет лично посетить банк и написать соответствующее заявление.

Различные дополнительные опции нуждаются во внимательном изучении. Например, вы не исключаете вариант, что денежные средства придется снимать по мере необходимости – в таком случае подойдет программа с так называемым минимальным остатком. Иными словами, можно будет снимать деньги со счета вместе с процентами (или без них, в зависимости от условий договора), оставляя там минимальный остаток. Необходимо помнить, что изъятие денег со счета понижает доходность депозита.

Удобно, если предусмотрена капитализация процентов – проценты не выдаются вкладчику, а начисляются на сам счет. Получается, что с каждым месяцем сумма средств на счете будет возрастать, соответственно, проценты тоже будут больше.

Когда мы выбирали самые выгодные вклады для людей, то опирались на все эти факторы. Кроме того, было изучено множество отзывов пользователей, поэтому в обзор вошли самые популярные варианты размещения денежных средств, которые могут принести хороший доход, к тому же финансы будут в полной безопасности.

Как выбрать банк куда вложить деньги

Основной параметр выбора банка и вклада для вкладчиков – доходность вложений. Логично отдать деньги туда, где предложат большую процентную ставку по денежным вкладам.

Сравнить все условия вкладов можно онлайн. На сайте мир-процентов достаточно выбрать свой город и ввести в систему исходные данные.

Там же можно увидеть максимальные ставки по вкладам основных банков

Но есть много подводных камней, на которые стоит обратить внимание:

- надежность банка. Хотя в случае проблем гарантирована выплата страховой суммы, мало кто хочет столкнуться с такой ситуацией

- фиксированная или плавающая ставка. Например, Альфа-банк предлагает депозит “Премьер” с прогрессирующей процентной ставкой. Чем больше денег на вкладе, тем выше ставка.

- срок вклада – обычно это 3,6,12 месяцев. Часто самые лучшие ставки банки предлагают для вкладов на 6 месяцев.

- пополняемый вклад или нет – если инвестор планируете пополнять свой вклад, нужно заключать договор на вклад с возможностью пополнения

- можно ли снимать деньги частично до окончания срока вклада

- минимальный депозит – это та сумма, которую нужно положить на счет в момент открытия вклада

- неснижаемый остаток – та сумма, которая должна всегда оставаться на счете до окончания срока вклада (если с вклада можно снимать деньги частями)

- максимальный лимит – иногда банки прописывают не только минимальную, но и максимальную сумму

- условия досрочного расторжения договора – что будет, если вам срочно потребуются деньги до окончания срока вклада. Чаще всего в таких случаях вкладчик теряет проценты

- скрытые проценты и комиссии – крупные банки такое не практикуют, но лучше проверить

- в какой валюте будут выплачен вклад и проценты по нему (для валютных вкладов)

- порядок начисления и выплаты процентов – с какой периодичностью начисляются проценты, начисляются ли они только на сумму вклада или также на проценты по нему за прошлые периоды

Перед оформлением вклада нужно внимательно прочесть все пункты договора.

По ОМС большинство банков предлагают стандартные условия. Инвестор может в любой момент открыть счет и в любой момент закрыть его по текущему курсу. Он не получает процентов, но ведение счета и все операции по нему, как правило, бесплатны. Вклад можно пополнять или снимать с него средства частично.

Как выбрать самый выгодный вклад?

Основным источником финансирования у коммерческих банков являются — вклады и сбережения клиентов данной организации. Именно поэтому все банки стараются создать как можно больше предложений для своих клиентов. Из-за этого далеко не всегда можно легко определить, какой вариант будет наиболее удобным и выгодным для вкладчика.

Основные пункты выгодного вложения:

Основные пункты выгодного вложения:

- Высокая процентная ставка. Однако не стоит сразу нести все свои деньги в тот банк, который предлагает довольно большой процент. Дело в том, что высокую ставку обычно делают только те организации, которые имеют серьезные финансовые проблемы, а, следовательно, велика вероятность того, что банк просто не сможет вернуть своим клиентам вложенные деньги. Так что лучше всего выбирать среднюю процентную банковскую ставку по вкладу, которая указана на сайте центрального банка РФ.

- Возможность пополнения. Данный пункт необходимо учитывать в том случае, если вы намереваетесь регулярно вкладывать дополнительные денежные средства на свой накопительный счёт.

- Капитализация процентов. Некоторые банки предлагают такие варианты, при которых деньги начисляются только на основную сумму. Если же вы выберете вариант, в котором присутствует капитализация, то проценты будут ежемесячно начисляться на основной счет, таким образом, процент будет высчитываться из вклада и начисленных ранее процентов.

- Выплата начисленных денежных средств. Такой пункт важен для тех вкладчиков, которые рассчитывают регулярно пользоваться начисленными на основной счёт деньгами. Однако, учтите тот факт, что для того чтобы снимать большую сумму денег ежемесячно, вам необходимо открыть довольно крупный вклад. В остальных случаях выплата не принесёт вам больших денег.

- Снятие денежных средств. Перед тем, как открыть накопительный счёт, узнайте, можно ли будет в дальнейшем воспользоваться вложенными деньгами без потери полученных денег.

- Тип процентной ставки. Существует плавающая и повышающаяся процентная ставка, изменения которой зависят от различных факторов. В зависимости от типа, реальный размер начисляемых процентов может значительно отличаться от того, что был указан в рекламе.

Выгодно ли класть деньги на депозит в Сбербанке

Один из самых крепких и проверенных годами банков – Сбербанк. В сознании россиян – это банк с репутацией и государственной поддержкой, в котором деньги находятся под надежной защитой. Сам банк так себя и позиционирует.

В наши дни Сбербанк – это самое крупное банковское учреждение России. У Сбербанка широчайшая сеть филиалов (отделение можно найти практически в любом населенном пункте), огромное количество банкоматов. Он предлагает весь спектр банковских услуг. По данным статистики, около 50 % граждан РФ имеют вклады в Сбербанке (суммы вкладов находятся в диапазоне от 100 000 до 500 000 рублей), и почти каждый пятый имеет пластиковую карточку СБ.

При этом за высокий уровень надежности приходится платить низким уровнем доходности. Проценты по вкладам у Сбербанка – самые низкие среди всех банковских организаций страны. Для обозначенного выше финансового диапазона процентная ставка обычно составляет от 4 до 9 процентов (информация актуальна на май 2019). Это значит, что высокая инфляция в долгосрочной перспективе не только «съест» предполагаемый заработок на депозите, но и вовсе даст отрицательную доходность. Поэтому на вопрос «выгодно ли класть деньги на депозит в Сбербанке?» ответ однозначный – нет.

Таким образом, если мы рассматриваем именно вклады и депозиты в Сбербанке, то доходность по ним очень низкая. Вопросы ипотечных ссуд рассматриваются этим банком довольно долго (иногда более 10 дней), при этом необходимо иметь 15-процентный первоначальный взнос на покупку недвижимости (информация актуальна на май 2019).

Итак, какие недостатки имеются у Сбербанка:

- Низкий уровень доходности вкладов. Банк устанавливает крайне низкие процентные ставки по своим депозитам и вкладам, пользуясь народной любовью, отличной репутацией и делая упор на высокий уровень надежности банка и защищенности вложенных средств. То есть если вся банковская система страны рухнет под напором очередного кризиса, Сбербанк устоит и сохранит народные средства. В итоге банк, имеющий такой уровень клиентской лояльности, может использовать привлеченные деньги, вкладывая их в доходные продукты, и получать сверхприбыли.

- Исчезновение денежных средств с клиентских счетов. На форумах, посвященных банковской сфере, финансам, в частности работе Сбербанка, частенько можно читать материалы и отзывы клиентов о пропаже денег. При этом с банком вопросы возврата решаются очень и очень долго, поэтому людям приходится искать помощи и поддержки в Интернете.

В связи с тем, что Сбербанк очень крупная и немного неповоротливая структура, усилия мошенников в основном направлены именно на него. Существует огромное количество мошеннических схем и уловок, направленных на кражу денег, которые с каждым годом становятся всё более изощрёнными. В основном воровство происходит через мобильный банк и мошеннические сайты, дублирующие страницу входа в интернет-банк.

Пожалуй, самая известная и крупная кража денег со счетов клиентов Сбербанка произошла 11 марта 2015 года во Владивостоке. В эти сутки огромному количеству людей приходили сообщения о списании средств с их счетов, причем деньги снимались на территории Великобритании и США. Украденные суммы были от в диапазоне от самых незначительных до очень крупных. Впоследствии Сбербанк подтвердил факт кражи денег киберпреступниками.

Но есть у Сбербанка и несомненные плюсы:

- огромное количество отделений и банкоматов (где бы вы ни находились на территории страны, скорее всего, поблизости будет офис Сбербанка или – в крайнем случае – банкомат);

- неплохой онлайн-банк (необязательно ехать в отделение для совершения какой-либо банковской операции – всё можно сделать удаленно благодаря специальной услуге).

Таким образом, если вы хотите хранить деньги под надежной защитой – Сбербанк хороший выбор. Но если планируете заработать на депозите – лучше выбрать другой банк с более высокими процентными ставками.

Рейтинг депозитов — Топ-10

Максимальный доход в Московском кредитном банке.

- Процентная ставка составляет — 8% годовых.

- Минимальная сумма составляет — 1 тысяча рублей.

- Минимальный срок составляет — 370 дней.

СмартВклад в Тинькофф банке.

- Доходность вложенных средств составляет — до 7.76% в год.

- Доступен валютный вклад с накоплением — до 2% в год.

- Дополнительно начисляется бонус в размере — 0.5% от общей суммы.

- В подарок вкладчику оформляется дебетовая карта.

- Оформление осуществляется на сайте организации в течение нескольких минут.

Максимальный доход в СОВКОМБАНК.

Максимальный доход в СОВКОМБАНК.

- Процентная ставка составляет — 7.8% в год.

- Минимальный размер составляет — 30 тысяч рублей.

- Минимальный срок — 90 дней.

Мой доход в Промсвязьбанк.

- Начисляемая прибыль — до 7.7% в год.

- Минимальная сумма вложений — 100 тысяч рублей.

- Минимальный срок — 91 день.

- Доступна пролонгация и льготное расторжение договора.

Максимальный процент в БИНБАНК.

- Начисляемая прибыль — до 7.7% в год.

- Минимальная сумма вложений — 10 тысяч рублей.

- Минимальный срок — 181 день.

- Деньги начисляются в конце срока.

Основной доход в банке Открытие.

- Начисляемая прибыль — до 7.23% в год.

- Минимальная сумма вложений — 1.25 млн. рублей.

- Минимальный срок — 367 день.

- Доступна капитализация, пролонгация и льготное расторжение.

Доходный в Россельхозбанк.

- Начисляемая прибыль — до 7.05% в год.

- Минимальная сумма вложений — 3 тысяч рублей.

- Минимальный срок — 730 дней.

- Деньги начисляются в конце установленного срока.

Выгодный в ВТБ 24.

Выгодный в ВТБ 24.

- Начисляемый доход — до 7.% в год.

- Минимальная сумма вложений — 30 тысяч рублей.

- Минимальный срок — 91 день.

- Доступна пролонгация и капитализация вложенных денежных средств.

Сбережения в Газпромбанк.

- Начисляемый доход — до 6.8% в год.

- Минимальная сумма вложений — 1 млн. рублей.

- Минимальный срок — 91 день.

- Деньги начисляются в конце каждого месяца.

Сохраняй онлайн в Сбербанк.

- Начисляемый доход — до 5.5% в год.

- Минимальная сумма вложений — 700 тысяч рублей.

- Минимальный срок — 181 день.

- Доступна пролонгация и капитализация.

- Денежные средства начисляются ежемесячно.

Исходя из этого, человек будет уже иметь представление и проведет сравнение банковских вкладов, выбрав самые выгодные.