Экономия семейного бюджета

Содержание:

Кто может претендовать на получение новых пособий

Для получения права на оформление новых выплат на детей необходимо соблюдение нескольких условий:

Условие Родители (или усыновители) являются гражданами РФ и постоянно проживают на территории Российской Федерации. Первый или второй ребенок должен родиться или быть усыновлен после 1 января 2018 года. Если дети родились или были усыновлены раньше (например, в декабре 2020 года), то выплата не полагается. Москва 18 742,00 28 113,00 112 452,00 84 339,00 Ханты-Мансийский автономный округ – Югра 15 294,00 22 941,00 91 764,00 68 823,00 Приморский край 13 191,00 19 787,00 79 146,00 59 360,00 Хабаровский край 13 807,00 20 711,00 82 842,00 62 132,00 Еврейская автономная область 13 422,00 20 133,00 80 530,00 60 398,00 Кабардино-Балкарская Республика 11 925,00 17 888,00 71 550,00 53 663,00 Республика Коми 13 276,00 19 914,00 79 656,00 59 742,00 Красноярский край 12 163,00 18 245,00 72 978,00 54 734,00 Амурская область 12 184,00 18 276,00 73 104,00 54 828,00 Республика Карелия 13 932,00 20 898,00 83 592,00 62 694,00 Архангельская область 13 022,00 19 533,00 78 132,00 58 599,00 Новосибирская область 11 854,00 17 781,00 71 124,00 53 343,00 Московская обл. 13 146,00 19 719,00 78 876,00 59 157,00 Забайкальский край 11 392,00 17 088,00 68 354,00 51 265,00 Томская область 11 539,00 17 308,50 69 234,00 51 925,50 г. Севастополь 11 162,00 16 743,00 66 972,00 50 229,00 Тюменская область 11 212,00 16 818,00 67 272,00 50 454,00 Вологодская область 11 907,00 17 861,00 71 442,00 53 582,00 Псковская область 11 798,00 17 697,00 70 788,00 53 091,00 Тверская область 11 037,70 16 556,55 66 226,20 49 669,65 Ростовская область 10 623,00 15 935,00 63 738,00 47 804,00 Республика Крым 10 634,00 15 951,00 63 804,00 47 853,00 Иркутская область 10 814,00 16 221,00 64 884,00 48 663,00 Астраханская область 10 140,00 15 210,00 60 840,00 45 630,00 г.

Размер минимума зависит и от категории, к которой относится гражданин.

На начало года прожиточный минимум составил:

- трудоспособный гражданин – 11160 руб.;

- несовершеннолетний ребенок – 10181 руб.;

- пенсионер – 8496 руб.

В дополнение к прожиточному минимуму по категориям населения производится расчет среднедушевого минимума. На основании ФЗ № 44 при назначении пособий высчитывается средний прожиточный минимум на члена семьи.

На 1 января 2020 года прожиточный минимум на душу населения составил 10328 руб. Если семья рассчитывает получить детское пособие, показатель дохода на одного человека не должен выходить за пределы среднего по территории субъекта.

Высчитать необходимую сумму можно самостоятельно или обратиться в ФСС для уточнения информации.

Доходы семьи берутся на 3 месяца.

Соответственно, по каждому источнику дохода необходимо учитывать полученные суммы за каждый из последних 3 месяцев.

К примеру, в семье проживает 4 человека со следующими доходами:

- мать ребенка, которому исполнилось 2 года, находится в отпуске по уходу за ребенком, не имеет дохода;

- отец данного ребенка, получает заработную плату в размере 15000 рублей;

- двухлетний малыш, на которого оформлено пособие в размере 50 рублей ежемесячно;

- бабушка, получающая пенсию в размере 13000 рублей.

Помимо этого семья имеет гараж, который ежемесячно сдает в аренду. С него они получают 4000 рублей. Данная сумма также учитывается при подсчете семейного бюджета.

Итак, данная семья в месяц получает: 15000+50+13000+4000 = 32050 рублей на всех членов семьи.

Если данная сумма была получена одинаково в последние 3 месяца, то она просто должна умножаться на 3 месяца.

Если доходы семьи были различны в эти месяцы, то они суммируются за каждый месяц в общую величину. Затем полученное число делится на 3 месяца.

С учетом того, что зарегистрировано по адресу их проживания 4 человека, то данная сумма делится на 4. Получается, что фактически на каждого члена семьи приходится по 8012,50 рублей в среднем за 3 месяца.

Данная сумма меньше установленного на текущий год прожиточного минимума на 2688,50 рублей. Эта разница рассчитана по федеральному уровню.

Если производить расчет для города Москвы, то на 2019 год в столице установлена минимальная сумма 16160 рублей.

И если такая семья проживает и официально зарегистрирована в Москве, то доход на каждого человека будет в 2 раза меньше установленного.

По такому принципу осуществляется определение того, кто относится к малоимущим семьям.

В семье должны быть низкие доходы, не превышающие за последние 12 месяцев в расчете на одного члена семьи 1,5 прожиточных минимума, установленных в регионе для работающих граждан. Дети не должны находиться на полном государственном обеспечении.

Граждане (родители или усыновители) не должны быть лишены родительских прав либо ограничены в родительских правах.

Зачем нужно вести учет семейного бюджета

В первую очередь, задача каждый семьи – это оптимизировать свои доходы и расходы, то есть свести дебет с кредитом. Наверняка каждому знакома такая ситуация, что две разные семьи, имея одинаковый доход, по-разному распределяют денежные средства, соответственно, одни живут в достатке, а другие постоянно нуждаются в дополнительных средствах. Кстати, даже имея небольшой доход можно полностью избавиться от долгов и не влезать в кредиты, ведь, как показывает практика, ведение семейного бюджета позволяет экономить существенные средства.

Таблица доходов и расходов позволяет наглядно понять, куда уходят деньги и на какие нужды, в основном, вы их тратите. Если вы внимательно разберете статистику своих расходов, то обязательно обнаружите те траты, которых можно вполне избежать. В следующем отчетном периоде вы сможете более эффективно распределять свой бюджет на те или иные расходы за вычетом всех затрат, которые вы считаете бесполезными.

Спустя определенное время ведения вашего семейного бюджета, вы сможете наиболее разумно подходить к планированию семейного бюджета и научитесь тратить личные средства таким образом, чтобы их хватало на все нужды, плюс оставался какой-то остаток, который можно направить на накопление или на крупную покупку.

Подведем итог, таблица доходов и расходов семьи необходима в первую очередь для того, чтобы научиться правильно и разумно управлять своими финансами. Основная задача – правильно фиксировать все доходы и расходы семьи, чтобы в будущем скорректировать план покупок таким образом, чтобы все траты были обоснованными и обдуманными.

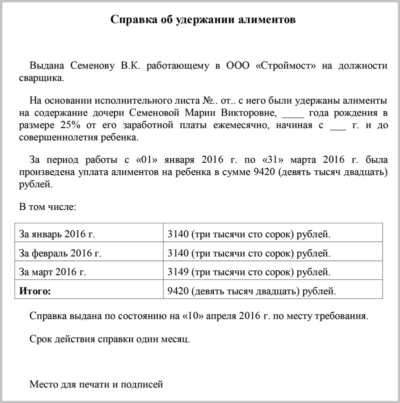

Как делается справка

Получить справку нетрудно. Необходимо лишь зайти в орган социальной защиты по месту регистрации, написать там заявление и представить ряд документов. В 2021 году их перечень не изменился. В него входят паспорта взрослых и метрики несовершеннолетних, а также справки:

- о составе семьи (9-я форма);

- о доходах за прошедшие 3 месяца от каждого трудоустроенного;

- из ВУЗа (если кто-то учится там очно).

Работникам органа соцзащиты останется высчитать средний доход каждого человека и оформить справку. Такой документ становится основанием для обращения в органы власти за помощью.

Внимание! В рамках нашего портала вы совершенно бесплатно можете получить консультацию корпоративного юриста. Задайте ваш вопрос в форме ниже!

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Только маленький доход

Оба новых пособия (на детей 8-17 лет и для беременных женщин) будут назначаться по принципу нуждаемости — только тем, у кого среднедушевой доход на каждого члена семьи ниже прожиточного минимума по региону.

Для получения пособий надо быть малоимущим. Фото: zen. yandex.ru

Одна из наших читательниц прокомментировала решение властей так:

Не надо забывать, что алименты и другие пособия тоже входят в расчёт нуждаемости. Например, если мама троих детей получает в виде алиментов 15 000 рублей и в виде других пособий 15 000 рублей, то в некоторых регионах она не малоимущая, соответственно, соцпомощь не получает.

Итак, прежде, чем писать заявление на пособия, убедитесь, что оно вам полагается:

- Среднедушевой доход семьи ниже прожиточного минимума по региону.

- Количество имущества не превышает установленный Минтрудом ценз.

- В течение года был постоянный официальный источник дохода или уважительная причина не работать.

Назван средний размер желаемого дохода российской семьи

Российской семье из трех человек, в которой двое работают, для «нормальной жизни» в среднем требуется 85,7 тыс. рублей в месяц. Это на 7,7 тыс. рублей, или 9,9%, больше, чем годом ранее, констатируют в «Ромире».

Как подчеркивают эксперты исследовательского холдинга, средний желаемый доход семьи россиян в этом году оказался самым высоким за все время наблюдения, сообщает РБК.

При этом семейный бюджет от 60 тыс. до 90 тыс. рублей и более 120 тыс. рублей в месяц нужен 22% опрошенных. Почти столько же — 21% — назвали желаемым доход 90—120 тыс. рублей.

Достаточным бюджет в 45—60 тыс. рублей посчитали 18% респондентов, а доход от 20 тыс. до 30 тыс. рублей устроил бы 4%. Менее чем на 20 тыс. рублей в месяц готовы «нормально» прожить лишь 2% опрошенных.

Напомним, ранее эксперты аналитического центра НАФИ выяснили, что у 45% россиян совсем или почти не оказалось сбережений к началу пандемии коронавируса.

Лишь 26% респондентов накопили денег, чтобы пережить режим изоляции без источников дохода. 29% опрошенных россиян указали, что их сбережений оказалось недостаточно на время кризиса. 46% от всех опрошенных столкнулись с финансовыми трудностями.

Согласно опросам НАФИ, в феврале 6% россиян оценивали свое материальное положение словами «едва сводим концы с концами». В апреле так ответили 11%.

С 21 до 28% возросло процентное соотношение тех, кто сообщил, что на продукты денег хватает, но покупать одежду уже затруднительно. Тем временем с 44 до 36% сократилась доля тех, которые не затруднялись с покупкой еды и одежды, но с трудом могли позволить себе покупку бытовой техники.

Добавим, что российская экономика в феврале—марте 2021 года оказалась под мощным воздействием сразу двух негативных факторов — стремительного распространения пандемии коронавирусной инфекции COVID-19 и ее пагубного влияния на глобальную экономику, а также обвала цен на нефть. На этом фоне рубль существенно обесценился к доллару и евро. Реагируя на ситуацию, правительство и Банк России утвердили несколько пакетов мер по поддержке экономики и граждан.

11 мая президент РФ Владимир Путин объявил о завершении с 12 мая единого периода нерабочих дней, введенного с 30 марта в рамках борьбы с COVID-19.

2 июня премьер-министр Михаил Мишустин представил главе государства общенациональный план по восстановлению российской экономики в 2020—2021 годах, сообщив, в частности, что стоимость нацплана составит около 5 трлн рублей. 19 июня Путину был направлен доработанный проект нацплана.

2 июля замминистра финансов РФ Владимир Колычев уточнил, что общая стоимость мер (антикризисный пакет), направленных на борьбу с распространением коронавирусной инфекцией в России и смягчение экономических последствий от введенных ограничений, оценивается в сумму порядка 4 трлн рублей. По его словам, основной фокус бюджетных мер был сделан на нескольких направлениях: укрепление системы здравоохранения, поддержка граждан и бизнеса, балансирование региональных бюджетов.

Как грамотно спланировать семейный бюджет

Чтобы эффективно управлять средствами семьи, нужно не просто вести планирование бюджета, а делать это правильно.

Важный момент — сроки. Практикуйте различные горизонты планирования — в зависимости от ваших стремлений и целей. Например, если хотите накопить на отпуск, составьте план на год. Если ваша мечта — ипотека и нужны средства на первый взнос, составьте стратегию на 3-4 года.

Любое планирование начинают с учета всех трат. Записывайте внимательно расходы и удивитесь, сколько денег уходит на ненужные мелочи. Чем тщательнее будете вести контроль, тем более точно сможете планировать расходы в будущем. Домашняя бухгалтерия поможет не только сэкономить деньги, но и научит распоряжаться бюджетом рационально.

Чтобы иметь реальную картину и делать прогноз расходов, нужно записывать траты в течение месяца. Чтобы выработать привычку, посвящайте этому занятию определенное время в сутках — например, перед сном. Чтобы ничего не забыть, сохраняйте чеки, квитанции, выписки. Всегда носите с собой ручку, даже если пользуетесь онлайн-приложением — так вы ничего не забудете, если под рукой нет интернета.

Оптимизируйте учет. Не нужно детально расписывать весь перечень покупок. Группируйте расходы по категориям. Например:

- неприкосновенный запас — заведите копилку, и ни при каких обстоятельствах не берите оттуда деньги;

- кредиты, долги — заранее посчитайте, о какой сумме идет речь. Исполняйте финансовые обязательства вовремя, не допускайте просрочек;

- продукты;

- одежда;

- развлечения, отдых;

- лекарства, здоровье.

Старайтесь, чтобы категорий было не слишком много — лучше не более 10.

Планирование семейного бюджета – выбор стратегии

Выбор стратегии зависит от психологических установок личности и от целей семьи. Зависит также от времени покупки: в тот или иной период могут быть целесообразны разные стратегии.

Например, в период раскрутки своего дела обычно все прочие траты уходят на второй план. Главное – запустить проект, сделать качественную рекламу, найти первых клиентов и т.д. Хорошо, если удастся уложиться в собственные средства. Но чаще всего возникает необходимость в кредитах, заемных средствах.

Или ещё ситуация: рождается ребёнок в семье

Всё внимание ему. В денежных тратах тоже он на первом месте

А потом родители понимают, как много лишних вещей накупили. Многое даже ни разу и не использовали. Дети быстро растут. Неоправданно большое количество игрушек, а ребёнок практически ими не играет. Современным детям интересны смартфон, компьютерные игры.

Речь идёт не о том, чтобы совсем не покупать вещи или игрушки. А о том, чтобы более тщательно подходить к их выбору и целесообразности.

Семейный бюджет в шести пунктах

Итак, резюмируем все, о чем рассказали выше:

- Бюджет надо вести. Это помогает не тратить лишнего сейчас, планировать траты на будущее, ставить перед собой финансовые цели.

- Начать можно с простого правила распределения доходов 20/30/50 и научиться не тратить на кредиты больше 25-30% своего заработка.

- Если лень погружаться в «серьезную бухгалтерию», для начала можно использовать мобильные приложения.

- Самое простое и эффективное решение для ведения бюджета – таблицы Excel. Настраивайте и меняйте документ, как нужно именно вам.

- Следите за своей кредитной нагрузкой. Не позволяйте кредитам влиять на ваш бюджет слишком сильно.

- Когда вам придет в голову идея бросить вести бюджет потому что «скучно, нудно, и нет времени, а воскресенье еще надо поехать к теще/менять резину/на крестины племянника» преодолейте это, станьте просто маньяком учета. Не так, для себя. А потому что это принесет вам выгоду, в реальных, конкретных осязаемых рублях сейчас и в финансовой свободе в будущем.

Поделитесь

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Комментарии

Олег 23.03.21 (03:40)

Спасибо, скачал таблицу эксель. На вид — очень даже ничего. Попробую.

Александр Сергеевич 20.03.21 (12:49)

К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Не знаю на кого бы так подействовал контроль расходов. Два года записывал все свои доходы и расходы (вплоть до покупки жвачки). Стало видно, куда уходят основные средства — еда и содержание автомобиля. Сначала считал, что при контроле расходов смогу найти места где можно существенно экономить, но так и не нашел. Сэкономить можно было бы, но жить стало бы невыносимо тоскливо) Поэтому, покупая какую-то мелочь, чтобы себя побаловать, я больше не переживал, что это серьезно скажется на моем бюджете, так как эти затраты ничтожны по сравнению с затратами на еду и автомобиль.

таня 13.10.20 (20:00)

класс

Анастасия 15.07.20 (12:37)

Очень актуально и полезно, спасибо.

Ян 01.03.20 (18:30)

Давно искал такие шаблоны, ПРО на мой взгляд, очень удобный.

Вера 30.10.19 (12:13)

Еще проще вести бюджет с Telegram-ботом.

Можно ему даже фото QR-кода с чека отправлять. Бот сам распределит все позиции по категориям.

мразь 20.10.19 (16:27)

ну все, финансы, держитесь, щас я вас как посчитаю

Евдокия 16.09.19 (22:06)

Все правильно пишете, емко и по делу. Но все же у большинства людей в финансовый календарь попадают только жизненно важные расходы. Средств на развлечения просто нет…

Яценко Татьяна 02.09.19 (22:51)

спасибо, очень полезно!!!

Иван 13.08.19 (13:00)

Программу скачал — пока работает бесплатно ))). Функционал понятный, отчеты радуют. С таблицами работать сложнее и дольше.

Основные методы ведения личного бюджета

Доходы, так же как и затраты, отличаются у каждого человека. Чтобы составить личный бюджет правильно, используйте описанные ниже методы. С их помощью вы сможете понять главные принципы финансовых расчетов и будете управлять деньгами более обдуманно.

Метод Элизабет и Амелии Уоррен

В книге «Все ваше благосостояние: главный денежный план на всю жизнь», написанной Элизабет и Амелией Уоррен, описывается несложный и практичный метод управления семейными доходами.

Метод заключается в следующем: финансы необходимо поделить на 3 блока:

- 50 % денег следует оставить на обязательные затраты: оплата коммунальных услуг, приобретение продуктов питания, осуществление налоговых выплат.

- 30 % дохода пойдет на развлечения: театры, кофейни, то есть на необязательные траты.

- 20 % уйдет на выплату кредитов, задолженностей, для создания запаса денежных средства.

- Финансовая подушка

Суть метода такова: следует отложить (либо создать банковский вклад) столько денег, чтобы их было достаточно для проживания в течение 3 месяцев, а лучше полугода.

Финансовая подушка пригодится, если произойдет форс-мажор, к примеру вас уволят с работы. С помощью этих денег вы сможете прожить какое-то время, пока не найдете выход из ситуации.

Метод «4 конверта»

Из вашего месячного дохода следует отложить часть денег на обязательные траты: оплату счетов за квартиру, кредиты, покупку продуктов. Оставшуюся сумму следует разделить на 4 конверта. Каждую из четырех недель в месяце вы будете брать по одному конверту и расходовать средства на свои нужды.

Данный метод рекомендуется использовать тем, кто не любит планировать и подсчитывать, однако стремится экономить и управлять личным бюджетом.

Что входит в семейный бюджет и каким он бывает

Совокупная прибыль, которую имеют все члены семьи, является ее бюджетом. Как правило, он формируется на месяц. Различают три вида бюджета:

- общий;

- персональный;

- единоличный.

Самый распространенный и экономически оправданный — совместный вариант. Все доходы складывают вместе. Каждый имеет доступ к финансам. Недостатком общего бюджета является недовольство одного супруга запросами второго. Схема работает, если в семье доверяют, принимают решение сообща, оба работают и несут одинаковую ответственность за доходы и расходы.

Если деньги каждый хранит отдельно — это персональный бюджет. На каждого, соответственно ложатся обязанности за определенные статьи расходов. Кто-то гасит долги, кто-то — покупает продукты. Преимуществом персонального бюджета является финансовая независимость супругов. Схема работает, если оба полноценно вкладывают в семью.

Единоличный бюджет — все вливания сосредоточены у одного супруга. Он сам совершает траты, определяет приоритеты. Кроме привилегий, он берет на себя полную ответственность за материальное благополучие семьи. Чтобы схема работала, все остальные домочадцы должны полностью доверять распорядителю. Все, что стоит дорого — обсуждают совместно.

Что еще учитывать при планировании расходов семейного бюджета

Теперь вы знаете, из чего складывается семейный бюджет. Не забывайте про праздничные дни, например Восьмое марта, юбилей, Новый год.

Решите, сколько вы готовы потратить на праздник. Просчитайте, каким будет месячный расход, после этого запишите ваш доход за месяц. Выяснилось, что расход больше? Тогда бюджет необходимо скорректировать. Далее просчитываем месячные семейные траты за год. Сделать это можно, просто скопировав форму бюджета 12 раз.

Некоторые считают, что вести семейный бюджет — значит постоянно экономить, запрещать себе любые покупки. В реальности же это не так.

Только отслеживая свои доходы и затраты, можно управлять денежными средствами. В современной семье ведение бюджета — обязательная процедура, такая же, как чистка зубов. Вам понравится эта полезная привычка. Контролировать траты интересно. Ведь вы увидите, на что уходят заработанные деньги. Просто изучите отчет по расходам вашего семейного бюджета за полтора года.