Я нашел идеальный способ вести бюджет

Содержание:

Правила ведения семейного бюджета

Следование этим правилам поможет упростить процесс планирования бюджета, а в некоторых случаях и избежать разногласий:

- Необходимо определиться с тем, кто будет ответственным за семейный бюджет. Задача этого человека — четко следить, чтобы счета были вовремя погашены, средства “про запас”, не пропали. Эту задачу лучше всего поручить наиболее ответственному и дисциплинированному члену семьи.

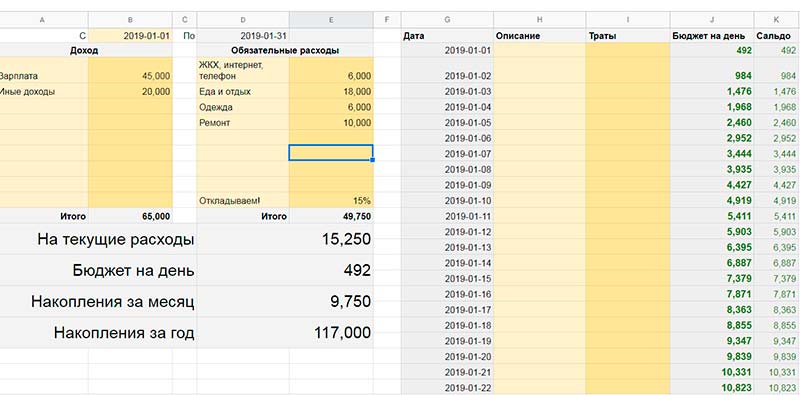

- Откладывайте хотя бы 10 процентов от зарплаты каждый месяц. Стоит делать это сразу, еще до того, как общая сумма будет распределена по целевым конвертам. Можно открыть накопительный счет и в день зарплаты (или получения иного дохода) переводить туда определенную сумму. Все, что удается заработать сверху (премия, подработка) тоже стоит отправлять на накопительный счет.

- Определяем цели. Мы должны знать, для чего мы копим средства или их инвестируем. Какова наша цель? Обязательно надо зафиксировать её в блокноте или любом другом месте. Как минимум, цель — хорошая мотивация. А вообще, правильно ставя цели, рано или поздно мы их достигаем. О правильной постановке целей мы еще поговорим в других статьях.

- Отслеживание и контроль за расходами. Стоит развить в себе привычку постоянно следить и контролировать все свои доходы и, особенно, расходы. В этом могут помочь специальные программы или обычный файл, например, гугл таблицы. Каждую покупку мы просто заносим в этот файлик и периодически смотрим суммы расходов на те или иные пункты. Делаем выводы и оптимизируем бюджет.

- Составление финансового плана. Кроме регулярных трат, каждая семья должна планировать и расходы в ближайшем будущем. Финансовый план позволит заранее спланировать крупную покупку. Стоит планировать заранее и подарки на праздник, поездки в отпуск и т.п.

- Расчет бюджета на день. В основе успешного планирования семейного бюджета лежит контроль за любыми расходами. Следить за ними необходимо каждый день. Для этого воспользуйтесь вот этой таблицей. Скопируйте её себе, с использованием разобраться не сложно. Если возникнут проблемы — пишите в комментариях, разъясню. Данная таблица даст Вам возможность понимать, сколько денег Вы можете сегодня потратить, сколько осталось потратить сегодня, что бы вписаться в бюджет и не уйти в минус по итогу месяца. Очень классно дисциплинирует. К тому же, если сегодня Вы сэкономите, Вы наглядно будете видеть, сколько средств Вы сможете потратить завтра, послезавтра и т.д.

Надеюсь материал был полезен для Вас! Подписывайтесь на обновления блога, в т.ч. на Телеграм канал @investbro_ru.

До скорого!

Что нужно учитывать при планировании семейного бюджета

Чтобы составить грамотный план ваших финансовых потоков, нужно учитывать все возможные нюансы и обстоятельства. Их бывает довольно много, а собирать деньги на заветную цель порой нужно не один год

Важно понимать, с чем можно столкнуться и как обезопасить себя от непредвиденных расходов и потери средств

Интересы всех членов семьи

При формировании бюджета семьи нужно учитывать интересы всех её членов. Ведь у каждого есть свои интересы, обязательные расходы и желания. Маленькому ребенку часто необходима новая одежда, вам – отдых и оздоровление. Тоже касается и индивидуальных расходов, таких как посиделки в кафе, траты на хобби, проезд и остальное. Учитывать нужно интересы не только тех, кто приносит доход в семью. Так вы избежите финансовых конфликтов.

Сбережения

Помимо денег, которые вы откладываете на определенную цель, стоит позаботиться и о сбережениях на случай форс-мажоров – например, если вас уволят с работы, или у вас появятся непредвиденные расходы. Если же у вас будет запас денег на такой случай, вы не останетесь без денег, и это не перечеркнет ваши планы на будущее.

Откладывать деньги можно не только дома в конверте: стоит использовать и другие инструменты. Вы можете воспользоваться инвестиционным счетом или банковским вкладом. Такие финансовые инструменты имеют свои риски, но если разобраться во всех нюансах и грамотно это использовать, эти риски сводятся к минимуму. К тому же вы сможете хотя бы немного нивелировать инфляцию за счет процента по вкладу (хотя о реальном заработке речи не идет, поскольку проценты по депозитам ниже уровня инфляции).

Можно инвестировать в государственные облигации федерального займа – процент там обычно чуть выше, чем у банков, риски минимальны, к тому же работающие официально могут получить налоговый вычет 13%. Не стоит игнорировать налоговые вычеты и кэшбэк.

Помимо средств, отложенных на форс-мажоры, стоит позаботиться и о финансовой подушке в старости. Ведь размер пенсии у нас в стране мало кому позволяет жить в свое удовольствие после 60-65 лет.. Каждый месяц откладывайте определённую сумму себе на пенсию или заведите для этого счет и начисляйте туда деньги. Еще лучше разобраться в инвестиционных инструментах и вкладывать эти деньги в консервативные активы с низким уровнем риска.

Читайте, как начать инвестировать.

Инфляция

На доходы семьи может повлиять инфляция. Если вы в начале года могли позволить себе на свою прибыль купить одно количество вещей, то к концу года на такие же деньги вы купите себе меньше. Покупательская способность денег со временем падает.

Страхование

Страхование – то, на чем люди часто экономят или вовсе его игнорируют. Оформляют договор страхования в основном в туристических или медицинских целях. Но мало кто заботится о возможной потере трудоспособности. Ведь все верят, что именно с ними это не случится. В итоге многим приходится столкнуться с финансовыми потерями и расходами, которые не каждая семья может потянуть без потери кормильца.

Личный финансовый план

Итак, садимся, берем лист бумаги или смартфон и фиксируем свои финансовые цели. Кстати, этот список стоит пересмотреть и откорректировать уже через три дня. А потом еще раз – через неделю. Чтобы ничего не упустить.

Финансовая цель – это по сути формула того, что хочет добиться будущий частный инвестор, за какой временной отрезок он хочет это сделать и чем ради цели готов пожертвовать. Таким образом, мы фиксируем приемлемый уровень расходов на повседневные нужды и на зафиксированные цели.

Несколько важных примечаний по перечню финансовых целей:

- Запись из одной финансовой цели выглядит несерьезно.

- Есть цели, от которых никуда не деться, – улучшить жилищные условия, обеспечить детям обучение в приличной школе, съездить в Мексику или на Байкал, обеспечить старость. Все они должны быть обозначены и зафиксированы.

- Не забываем траты на еду, ЖКХ, одежду, театры и все, что дорого вашему сердцу.

На втором этапе, напротив каждой цели в списке нужно проставить ее текущую ориентировочную стоимость, а также год и месяц, когда бы вы хотели эту цель достичь. И, наконец, дату старта – день, с которого достижение цели начнется.

Если цели повторяющиеся – например, для вас это смена авто раз в три года – такую подробность тоже необходимо зафиксировать.

На третьем этапе вы должны определиться, сколько денег из дохода вы готовы «отчислять» на каждую цель

Важно соотнести эту цифру с реальными ежемесячными доходами. Уже на этом этапе вы поймете, что не все цели – такие уж важные

Вычеркиваем или дописываем нужное. Попробуйте «поиграть» с датами по каждой цели – сокращая или, наоборот, удлиняя срок достижения поставленной задачи.

Уточним, что в продвинутых планах учитываются не только финансовые риски, но и перспективы карьерного роста с учетом прогноза темпов роста доходов до зарплатного потолка по своей профессии.

Составили личный финансовый план? Теперь, отправляясь на биржу, составьте самостоятельный финансовый план по целям инвестирования – вторичный по отношению к общему.

Виды семейного бюджета

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это

происходит вследствие негативных событий, таких как болезнь, поломка автомобиля

или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже

возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы

оказываются меньше доходов возникает приятная ситуация профицита. В этом случае

возникают разные варианты распределения доходов – прекрасная возможность

порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы

равны, то финансовым результатом исполнения такого плана являются отсутствие

долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко

приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы

повысить доходы.

По типу управления

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

Каждый стремится заработать больше денег, не уделяя внимание семье;

При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным.

Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при

увеличении срока погрешность возрастает

Жизнь женщины-домашнего питомца

Вы можете тратить его деньги на одежду, еду, новые модели iPhone или даже на автомобили. Эти покупки вы делаете себе, мужчине может быть все равно на них. Но семейный бюджет касается не только вас, но и вашей семьи, ваших детей.

Когда вы будете вместе принимать решение о том, в каком доме жить, в какую страну переехать, в какую школу пойдут ваши дети и на кого они пойдут учиться в университет – ваш голос будет иметь лишь рекомендательный характер.

Вы зарабатывали эти деньги? Нет. Вы помогали ему в зарабатывании этих денег? Нет. Вы вдохновляли его на успех и мотивировали на дальнейшую работу? Снова нет.

Вдоволь наслаждаясь безбедной жизнью, вы утратили смысл самого понятия семейный бюджет. У вас есть часть денег мужа, которые он выделяет на ваши капризы. Говорить про контроль семейного бюджета в таком случае просто не имеет смысла.

Полное равноправие

Мужчины и женщины находят себе партнеров в абсолютно разном возрасте. Кто-то выходит замуж в 17, а кто-то тянет со свадьбой до 40 лет.

Чем дольше мы живем в одиночестве, тем более самодостаточными личностями становимся. Карьерный рост, создание бизнеса – эти вещи не учитывают внезапное появление партнера и создание с ним общего бюджета. Каждый сам за себя.

Теперь представьте полюбивших друг друга с первого взгляда 35-летнего директора компании и 30-летнюю главу отдела продаж. Оба имеют хороший доход, достойный жизненный опыт и привыкли себя обеспечивать.

Каждый из них умеет распоряжаться деньгами, а потому в отношениях они предпочтут вести раздельные бюджеты, деля общие расходы поровну.

Но не обязательно быть состоявшимся в жизни, чтобы прийти к раздельному семейному бюджету.

Многие не вставшие на ноги мужчины будут рады разделить траты с женщиной, а мечтающие о большой карьере девушки не захотят покидать своих рабочих мест.

Есть сотни причин остановиться на раздельном бюджете, есть множество доводов в пользу этого пути. Но какие недостатки у такой «выгодной бизнес модели семьи»?

Техника достижения целей – Заключи договор с собой

Есть так же интересная техника достижения целей: «Заключи договор с собой». Вы письменно прописываете все цели семейного бюджета, лимиты по каждой статье затрат. А также прописываете ответственность за исполнение договора. Определяете санкции, штрафы в случае нарушения, награждение в случае выполнения – положительное подкрепление.

Правильно определить важные цели можно путём наблюдения и фиксации ваших затрат хотя бы за 2-3 месяца. На основании этого формируете статьи своего бюджета.

Знаете, как интересно играть с самим собой! И как сложно нарушить договорённости, ведь на кон поставлено уважение к самому себе за выполнение своих же собственных решений!

Полезные советы от эксперта

В завершение приведем несколько советов, позволяющих повысить эффективность плана и улучшить финансовое состояние семьи.

ТОП-5 рекомендаций:

- Пользуйтесь специальными программами / приложениями и онлайн-сервисами для контроля денежных трат и поступлений.

- Заранее планируйте покупки и не тратьте деньги спонтанно. С помощью финансового плана можно реально понять, какие расходы нужны, а от чего лучше отказаться.

- Экономьте на ежедневных покупках. Участвуйте в акциях, пользуйтесь картами лояльности, берите товары по скидкам и т. д.

- Помните об обязательных потерях, без которых никуда не деться (налоги, дни рождения членов семьи, оплата ЖКХ и т. д.). Вносите их в свой график.

- Не усердствуйте с экономией денег, ведь так можно превратить жизнь в настоящий ад. Контроль семейного бюджета должен быть инструментом на пути к улучшению благосостояния, а не к уменьшению доступных благ.

Как грамотно спланировать семейный бюджет

Чтобы эффективно управлять средствами семьи, нужно не просто вести планирование бюджета, а делать это правильно.

Важный момент — сроки. Практикуйте различные горизонты планирования — в зависимости от ваших стремлений и целей. Например, если хотите накопить на отпуск, составьте план на год. Если ваша мечта — ипотека и нужны средства на первый взнос, составьте стратегию на 3-4 года.

Любое планирование начинают с учета всех трат. Записывайте внимательно расходы и удивитесь, сколько денег уходит на ненужные мелочи. Чем тщательнее будете вести контроль, тем более точно сможете планировать расходы в будущем. Домашняя бухгалтерия поможет не только сэкономить деньги, но и научит распоряжаться бюджетом рационально.

Чтобы иметь реальную картину и делать прогноз расходов, нужно записывать траты в течение месяца. Чтобы выработать привычку, посвящайте этому занятию определенное время в сутках — например, перед сном. Чтобы ничего не забыть, сохраняйте чеки, квитанции, выписки. Всегда носите с собой ручку, даже если пользуетесь онлайн-приложением — так вы ничего не забудете, если под рукой нет интернета.

Оптимизируйте учет. Не нужно детально расписывать весь перечень покупок. Группируйте расходы по категориям. Например:

- неприкосновенный запас — заведите копилку, и ни при каких обстоятельствах не берите оттуда деньги;

- кредиты, долги — заранее посчитайте, о какой сумме идет речь. Исполняйте финансовые обязательства вовремя, не допускайте просрочек;

- продукты;

- одежда;

- развлечения, отдых;

- лекарства, здоровье.

Старайтесь, чтобы категорий было не слишком много — лучше не более 10.

Деньги ОК: личные финансы и бюджет

Программу легко освоить, расходы заносить просто, статистика наглядная – выводится в виде круговой диаграммы отдельно по доходам или расходам. В качестве отличительной черты можно отметить редактор для работы с подкатегориями трат, группировать их можно просто перетаскивая одну иконку на другую, как это происходит с созданием папок на экране iPhone.

Стоимость: Приложение бесплатное, на расширенная Pro-версия стоит 299 рублей для каждого члена семьи. Есть возможность одному купить изначально платную версию «Деньги ОК 2» за 379 рублей и настроить бесплатный семейный доступ к программам.

Доступно для: iOS

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Экономия семейного бюджета

Одно из главных направлений планирования бюджета семьи — экономия. Многие неправильно относятся к этому понятию, полагая, что экономия сродни жадности, что экономить — означает «сидеть, жаться и во всем себе отказывать». На самом деле это абсолютно не так: синонимом слова «экономия» выступает понятие «бережливость», то есть экономить — значит, бережливо относиться к личным финансам, семейному бюджету.

Если всерьез задуматься и грамотно подойти к этому вопросу, то экономия семейного бюджета вскоре позволит высвободить не мене 20% денежных ресурсов, которые можно будет направить в более полезное русло, например, на создание сбережений или капитала. На чем можно сэкономить? Да буквально на всем! Изучайте материалы, предложенные на сайте и учитесь грамотно экономить без ущерба для семьи, высвобождая дополнительные финансовые ресурсе в бюджете семьи.

Ведение семейного бюджета

На сегодняшний день финансовое благополучие можно назвать одной из необходимых и очень важных составляющих залога успешной и счастливой семейной жизни. Когда бюджет семьи упорядочен, доходы и расходы контролируются, семья живет по средствам, имеет финансовые цели и совместными усилиями стремится к их достижению, это всегда способствует укреплению отношений и развитию взаимопонимания между супругами. Если, наоборот, приход и расход денег в семейный бюджет хаотичен и бесконтролен, все заработанные деньги тут же тратятся, семья имеет долги и не способна самостоятельно оплачивать крупные расходы, денег вечно не хватает — это, как правило, приводит к возникновению частых денежных скандалов, ссор, конфликтов, а иногда и к полному разрушению семьи. Кто бы что ни говорил, но жизнь в семье, в которой вечно не хватает денег, никак нельзя назвать счастливой.

Предотвратить возникновение подобной ситуации поможет ведение семейного бюджета. Что это такое? Это планирование, учет, контроль и анализ всех финансовых операций в семье. Что-то наподобие бухгалтерского учета на предприятии, поэтому ведение семейного бюджета часто называют «домашняя бухгалтерия».

Многие люди скептически относятся к учету домашних финансов, мотивируя это самыми разными причинами. Чаще всего можно услышать, что ведение семейного бюджета равносильно жадности, или же, что есть смысл вести домашнюю бухгалтерию только при солидном уровне доходов, а не при «наших копейках». Все это, на мой взгляд, глубокие заблуждения, а при недостатке доходов ведение семейного бюджета следует начинать, как раз, в первую очередь. Ведь все логично: если нет возможности увеличить доходы, значит необходимо стремиться уменьшить расходы. И общее финансовое состояние семьи начнет улучшаться. Убедиться в этом можно только на собственном опыте. Я уже много писал об этом, но все же лучше всего использовать принцип «не попробуешь — не узнаешь».

Суть семейного бюджета

Итак, первое, что необходимо знать и понимать, это то, что семейный бюджет в принципе должен быть. По аналогии с бюджетом государства или предприятия, но на своем уровне, в своих масштабах. То есть, нельзя подвергать личные финансы бесконтрольному и хаотичному использованию. Нужна некая система, формирующая доходы и контролирующая расходы — именно эту функцию берет на себя семейный бюджет.

По своей структуре бюджет семьи, конечно, проще, чем бюджет предприятия, но зато сложнее, чем личный бюджет, поскольку в его формировании и распределении участвуют уже, как минимум, два человека, а не один. Да и количество направлений получения доходов и распределения расходов в семейном бюджете тоже больше, чем в личном: для семьи с детьми есть, как правило, не менее двух источников доходов (доходы мужа и жены) и не менее четырех направлений расходования (общесемейные расходы, расходы на детей, личные расходы мужа и жены). Подробнее об этом я писал, говоря про формирование семейного бюджета.

Семейный бюджет, как и личный бюджет, состоит из доходной и расходной части или из активов и пассивов. Пассивы семейного бюджета — это источники его формирования, а активы — направления расходования средств. Всегда, при любых обстоятельствах активы должны быть равны пассивам, другими словами, семья никак не может тратить больше средств, чем привлекла в свой бюджет. От этого важнейшего принципа ведения любой бухгалтерии и отталкиваются все методы и способы планирования семейного бюджета.

Шаг 4.Планировать накопления

В расходы надо включать и накопления. Например, Игорь и Люба из таблички копят на ипотеку и на отпуск. На ипотеку откладывают по 10 000 ₽, а на отпуск по 5000 ₽. За год вдвоем они смогут накопить 240 000 ₽ на первый взнос по ипотеке и 120 000 ₽ на отпуск.

Накопления нужно держать на отдельном счете, тогда на них будут начисляться проценты и нельзя будет случайно оплатить продукты деньгами на отпуск. Если в вашем банке есть такая опция, то выглядеть накопления будут примерно так:

Деньги на этих счетах не смешиваются с отложенными деньгами на отдельные нужды, плюс на каждый счет начисляются проценты

Распределяем финансы с учетом своих приоритетов

Обычно мы тратим деньги на все, что считаем нужным, а уже то, что остается, откладываем и инвестируем. Такой подход является в корне неверным. Расчет затрат нужно производить, опираясь на приоритеты, которые у всех являются разными.

Список приоритетов, например, может выглядеть так:

- первое место — инвестиции в развитие (образование);

- второе место — долгосрочные инвестиции (вложения, которые будут приносить пассивный доход в течение длительного времени);

- другие траты, включая покупки.

Если покупки будут занимать у вас в этом перечне первую позицию, то вряд ли удастся разорвать замкнутый потребительский круг, когда вы с трудом дотягиваете от зарплаты до зарплаты.

Заключение

Тема, затронутая в этой статье, очень важная и интересная. Я для себя открыла много нового. Уверена, что предприятие без грамотного планирования, организации, управления и контроля не сможет эффективно функционировать. В начале статьи мы выяснили, что семья – это маленькое предприятие. Поэтому к ней применимы те же принципы, что и к любому другому предприятию.

Не надо быть экономистом или финансистом, чтобы научиться вести семейный бюджет. Это довольно увлекательное занятие, которое еще несет и практическую пользу. Мы повышаем финансовую грамотность, учимся экономить и копить. Согласитесь, что несколько минут каждый день стоят того, чтобы навести раз и навсегда порядок в кошельке и в голове.

Приглашаю вас также подписаться на новости блога, и вы будете регулярно получать авторские, полезные статьи, в которых мы будем обсуждать вопросы, касающиеся каждого из нас.