Приобретение готового жилья в сбербанке

Содержание:

Отделения и филиалы банков, предоставляющих услугу в Зеленограде

-

- Доп.офис №9038/01110

- Москва, Зеленоград, к315

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 09:00 до 14:00

-

- Отделение для частных лиц

- Москва, Зеленоград, к1824

-

- Операционный офис №7731/1460/13/393

- Москва, Зеленоград, к1824

- 8 800 100-71-00

- Время работы:

- Пн—Пт: 9-19Сб: 10-18Вс: выходной

-

- Доп.офис №9038/01521

- Москва, Зеленоград, к1403А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 19:30Вт.:с 08:30 до 19:30Ср.:с 08:30 до 19:30Чт.:с 08:30 до 19:30Пт.:с 08:30 до 19:30Сб.:с 09:00 до 17:00

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к426А

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 09:00-18:00Сб—Вс: выходной день

Плюсы и минус покупки жилья на вторичном рынке

Заемщики, не имеющие желания или возможности приобрести недвижимость в новостройке, обращаются на рынок вторичного жилья. Именно там можно подобрать квартиру, отвечающую всем требованиям и соответствующую нужным параметрам.

Достоинства такого варианта:

- возможность приобретения недвижимости в престижном районе с развитой инфраструктурой;

- большое количество предложений, что позволяет подобрать для себя наиболее подходящий объект;

- высокое качество построек, оставшихся еще с советских времен;

- возможность снизить стоимость при обнаружении внешних дефектов, поддающихся косметическому ремонту;

- возможность заселиться в меблированную квартиру с уже установленной бытовой техникой.

Но, несмотря на большое количество достоинств, процедура приобретения жилья на вторичном рынке несет в себе и некоторые риски:

- проблемы юридического плана, связанные с правами бывших собственников;

- завышенная стоимость объекта;

- высокая процентная ставка.

На заметку! Кредит наличными для зарплатных клиентов в банке ВТБ в 2021 году

При этом важно учитывать тот факт, что ипотечный кредит на вторичное жилье предусматривает использование разных программ. Приобретение частного дома, квартиры в многоэтажке или комнаты в коммуналке — это три отличающихся друг от друга варианта со своими условиями.

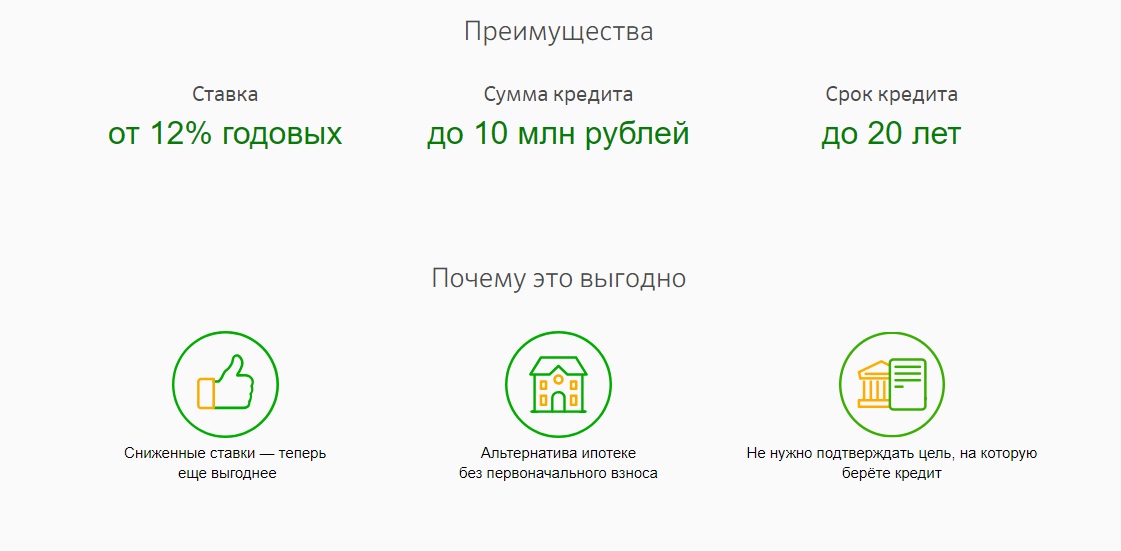

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Вас заинтересует: Ипотека с маткапиталом — как использовать сертификат в качестве первоначального взноса

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

Вас заинтересует: Кредиты наличными только по паспорту в 2020 году

Плюсы и минусы ипотечного кредитования

Ипотека сегодня является наиболее распространенным способом покупки собственного жилья. Плюсы данного вида кредитования очевидны:

- Улучшение жилищных условий заемщика. Зачастую арендная плата за квартиру сопоставима с размером ежемесячного платежа. Приобретая собственную недвижимость, клиент вкладывает средства в нее, а не платит арендатору.

- Возможность существенно сэкономить за счет льготных программ или субсидий. Если вы относитесь к определенным категориям заемщиков (молодые семьи, военнослужащие), то для вас предусмотрены более низкие процентные ставки. Часть долга можно погасить, используя средства материнского капитала.

- Рост цен на недвижимость. Приобретая квартиру в строящемся доме, вы совершаете выгодную сделку. После того, как объект будет сдан, его стоимость может увеличиться более чем в два раза. На вторичном рынке рост цен идет не такими быстрыми темпами, однако цена квадратного метра недвижимости стабильно увеличивается.

- Возможность проведения ремонта и перепланировки в своей квартире. Заемщик может обустроить жилье, исходя из собственных предпочтений. На съемной квартире придется довольствоваться имеющейся обстановкой, поскольку любые изменения необходимо согласовывать с хозяевами.

- Налоговый вычет позволяет вернуть часть средств, потраченных на приобретение имущества. При наличии официального трудоустройства заемщик получает право на возмещение части потраченных средств и начисленных процентов.

Однако есть и существенные недостатки ипотечного кредитования. Один из них – сложность оформления сделки. Ипотека, по сути, является разновидностью кредита, поэтому заемщику необходимо предоставить в банк подтверждение дохода. Лицам, которые трудятся неофициально, сделать это весьма проблематично. Сегодня многие финансовые организации предлагают варианты без справки с места работы и с минимумом документов, однако процентная ставка в таком случае будет выше.

Еще один серьезный минус – достаточно высокая цена на новостройки и вторичное жилье. Кроме того, среднестатистический житель нашей страны сильно переплачивает. За 20-25 лет (это наиболее распространенный срок кредитования) заемщик отдает банку сумму, превышающую стоимость квартиры в 2-3 раза.

Если материальное положение клиента ухудшится, он не сможет оплачивать кредит. В таком случае велик риск потерять квартиру и внесенные по договору средства.

Нестандартные условия для «нестандартных» клиентов

Для банка хороший клиент тот, кто в полном расцвете сил, официально работает, получает хорошую «белую» зарплату, имеет положительную кредитную историю. Что делать тем, кто не подходит под этот стандарт.

Помним о том, что финансовых учреждений в России много, борьба за клиентов среди них существует. Значит, найдется банк, готовый кредитовать и «нестандартного» клиента.

- С пенсионерами по ипотеке готовы заключить договор немногие банки. Денег дадут немного, на короткий срок. И попросят получать пенсию через них и привести поручителей. Плюсом будет предоставленное под залог имущество. Самый выгодный процент по процентной ставке дает частный банк «Ренессанс Кредит» — от 10,9%, но сумма небольшая — 700 000 руб. Возврат долга нужно произвести до своего 70-летия. Отказов мало. Самую большую сумму даст Сбербанк — до 3 миллионов рублей, но ставка там выше — от 13,9%. Предельный возраст для погашения долга — 65 лет. Условия жестче, отказов больше.

- Не хотят банки иметь дело и с индивидуальными предпринимателями и сотрудниками ИП. А вдруг бизнес ненадежный и рухнет, вдруг не будет прибыли. Советуем ИП сразу идти в банки, где кредит выдают без справок о платежеспособности, а по форме банка: например, Сбербанк, Совкомбанк.

- Без первоначального взноса получить ипотечный заем трудно, но можно. Банк может дать кредит на покупку квартиры, но в собственность вы ее получите только после того, как отдадите все деньги кредитору. Поскольку рынок недвижимости то в росте, то в минусе, сделка рискованная для банка, идут на нее неохотно. Легче получить кредит, если в залоге у банка вы оставите свое имеющееся у вас жилье. Сумма, которую вы получите, не будет равна 100% стоимости залога. Например, в Металлинвестбанке предложат 80% от цены заложенного имущества, но чаще процент еще ниже, всего 60%.

- Плохая кредитная история станет причиной отказа практически во всех банках. Ваш шанс — залог, поручители, официальная работа с хорошей зарплатой. Стоит попытать счастья в Совкомбанке и в Металлинвестбанке. Они лояльно относятся к небольшим просрочкам по предыдущим кредитам. Но процент будет высокий, сумма небольшая, срок кредитования короткий.

- Маленькая заработная плата, если она официальная, не может стать препятствием для получения ипотеки. Повлияет на одобренную сумму, так как взносы по кредиту не могут быть больше 50% ежемесячного дохода. Но многие банки, например, Сбербанк, учитывают и неподтвержденный документами доход.

- Ипотеку могут взять даже те, кто официально нигде не работают. Например, по паспорту можно получить 1 000 000 рублей с процентной ставкой от 10,9% до 24,7% в Хоум Кредит. В то, что у вас есть работа и доход, поверят на слово.

Заемщики разные бывают, но и у банков требования разные. Главное, вы нужны друг другу. Значит, купить квартиру или дом в ипотеку может при желании каждый.

5 Совкомбанк, «Недвижимость на вторичном рынке»

У Совкомбанка ипотечный процент привязан к цели. Чтобы купить дом с участком на вторичке, надо внести 40% стоимости и получить средства под 12,99%. Квартира и апартаменты по ставке более выгодны – 9,89% с первоначальным взносом от 20%, или 9,39%, если сразу оплатить половину цены жилья. На покупку коммерческой недвижимости действуют условия внесения от 30% суммы сразу, кредит выдается под 12,49%.

«Гарантия Отличной Ставки», она же «Г.О.С.» программа, – фирменная платная услуга для клиентов-держателей карт рассрочки «Халва». Это первый сервис в ипотечной сфере с кэшбэком для заемщика. Перерасчет до 5,9% производится в первые три года ипотеки, а разница возвращается на банковский счет. Вывод – самое оптимальное предложение на рынке получает заказчик, готовый выполнить ряд условий: присоединиться к программе добровольной финансовой и страховой защиты, не допускать просроченной задолженности и рассчитываться картой за покупки.

Возможные проблемы при оформлении ипотеки на вторичное жилье

Продавцы не любят говорить о существующих недостатках своего товара, более того, они могут совершенно сознательно их скрывать. Поэтому еще на стадии выбора жилья стоит приложить максиму усилий для проверки понравившейся квартиры. Стоит поговорить с соседями (они, как известно, знают все), внимательно изучить документы, которые предоставит продавец, самостоятельно проверить статус квартиры или дома по всем онлайн реестрам, посвященным недвижимости.

Очень рекомендуется потребовать с продавца расширенную выписку из государственного реестра регистрации прав (ЕГРП), причем, следует заказать и получить ее вместе с продавцом, чтобы быть уверенным в подлинности документа. И не стоит жалеть нескольких сотен рублей, которые придется заплатить в качестве государственной пошлины, беспечность может обойтись намного дороже.

Если по данным расширенной выписки квартира в течение короткого времени неоднократно продавалась, то от такой покупки лучше отказаться. Вполне возможно, что смена собственников имеет криминальную подоплеку. Квартира может являться обеспечением по судебному иску, так что не помешает получить сведения о продавце-собственнике и о его имуществе в правоохранительных органах и у судебных приставов. Покупка жилья – слишком дорогая сделка, чтобы относиться к ней легкомысленно.

Предметом особого внимания должны стать возможные обременения (например, наличие несовершеннолетних детей, договоров аренды или той же ипотеки). Мошенники не устают изобретать новые схемы обмана покупателей недвижимости, поэтому ни в коем случае нельзя игнорировать любые возможные варианты проверки. Сделка купли-продажи жилья может быть оспорена бывшим собственником на основании его психического «нездоровья», так что не надо стесняться требовать справки из наркологического диспансера и психоневрологической клиники.

Ни в коем случае не иметь дела с продавцами, действующими на основании выданной собственником доверенности. Обязательно указывать в договоре купли-продажи полную стоимость недвижимости: ведь в случае возникновения проблем, суд будет опираться именно на указанную в договоре стоимость, и никакие расписки о том, что продавец должен деньги, к примеру, на ремонт, судом всерьез рассматриваться не будут.

Банк тоже должен проверить чистоту сделки. Но необходимо учесть, что банк – это крупное и сложно устроенное предприятие. В нем существует большое количество отделов, и в каждом из них есть свой план. Кредитный менеджер формально обязан проверить все приложенные к заявке документы, однако, его главная цель – выполнить план по кредитам. Поэтому вполне возможна ситуация выдачи ипотеки на приобретение сомнительного с юридической точки зрения жилья.

Трудно сказать, что более весомо в сделке по приобретению вторичного жилья: плюсы или минусы. При принятии любого решения всегда приходится взвешивать все «за» и «против»

Внимательность, осторожность, предусмотрительность и рациональность – отличные помощники в любом серьезном деле. На них и следует опираться

Отделения и филиалы банков, предоставляющих услугу в Пушкино

-

- Доп.офис №9040/00837

- Московская область, Пушкино, микрорайон Серебрянка, 58

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 17:00

-

- Пушкинский

- Пушкино, мкр. Заветы Ильича, улица Чехова, 14А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

-

- Мини-офис № 089

- Пушкино, Московский проспект, 44

- Время работы:

- Пн.—Пт.: 10:00—19:00

-

- Доп.офис №9040/00832

- Пушкино, мкр. Мамонтовка, улица Мира, 8

- 8 800 555-55-50

- Время работы:

- Вт.:с 09:00 до 16:45 (обед с 13:00 до 14:00)Ср.:с 09:00 до 16:45 (обед с 13:00 до 14:00)Чт.:с 09:00 до 16:45 (обед с 13:00 до 14:00)Пт.:с 09:00 до 16:45 (обед с 13:00 до 14:00)Сб.:с 09:00 до 14:00

-

- Клиентский центр «Почта банк»

- Пушкино, Московский проспект, 2

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 09:00-21:00Сб—Вс: 10:00-17:00

9 МеталлИнвестБанк, «Готовое жилье»

Если интересует ипотека на вторичку с быстрым ответом банка (всего до 2 дней), у МеталлИнвестБанка есть предложение на срок от 3 до 30 лет на готовую квартиру, апартаменты или гараж/паркоместо, аккредитованные в программе ДОМ.РФ. Базовые условия зависят от нужной суммы. За диапазон 500 тыс. – 8 млн. нужно будет переплатить от 10,1% до 10,5% годовых с первоначальным взносом 10–20%. Если кредитоваться на 8–30 млн. рублей, процент составит 9,9–10,2% (с маленькой первой выплатой). Клиенту предложат имущественное и личное страхование, и в случае отказа ставка подскочит на 0,7 п.п.

Возможно привлечение третьих лиц в качестве созаемщиков – не более 4-х человек. Займ выдают работникам по найму, индивидуальным предпринимателям и владельцам/совладельцам собственного бизнеса. Для подтверждения дохода нужна форма 2-НДФЛ, документация ИП, справка по форме банка. ИП должен доказать безубыточную деятельность за 2 года.

Отделения и филиалы банков, предоставляющих услугу в Видном

-

- ППКМБ №9040/20799

- Видное, улица Советская, 34А

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Дополнительный офис «Видное» Филиала «Центральный» Банка ВТБ (ПАО)

- Видное, Советский проезд, 4

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Отделение «Видное»

- Видное, проспект Ленинского Комсомола, 35

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- в г.Видное

- Московская область, Ленинский городской округ, Видное, проспект Ленинского Комсомола, 35

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-18:30 послед раб день 09:30-17:00 предпразд 09:30-17:30Сб и Вс выходной

-

- Доп.офис №9040/00203

- Видное, улица Советская, 2Б

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 15:30

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру в Видном на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Видного. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Видного, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Видном в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Видном

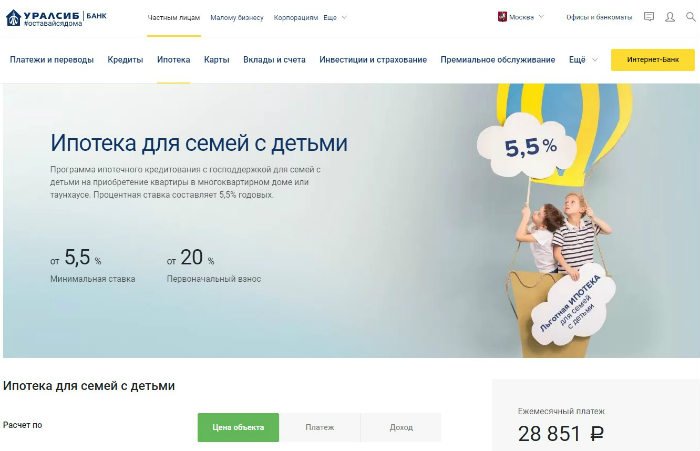

6 УралСиб, «Ипотека для семей с детьми»

Лучший выбор для семьи с детьми, которая хочет заселиться в таунхаус или квартиру в многоквартирном доме. Программа ипотеки с государственной поддержкой предлагает получить средства под 5,5% при условии оплаты первоначального взноса – 20% и больше. Если отталкиваться от средней цены московской однушки (примерно 6,5 млн. рублей), то придется сразу внести минимум 1,3 млн., и далее от 29 590 руб. до 165 517 руб. каждый месяц в зависимости от срока кредитования (30 лет или 3 года соответственно).

Заявка рассматривается 3 рабочих дня, около недели требуется на изучение полного пакета документов, после чего заявитель узнает ответ банка. Объектом залога является приобретаемое жилье. У кредитора особые требования к семьям: наличие более 2 детей или ребенок-инвалид. Второй ребенок и все последующие должны иметь дату рождения не ранее 1 января 2018 года. Возрастные ограничения – от 18 до 70 лет на момент окончания срока договора.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру в Ногинске на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Ногинска. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Ногинска, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Ногинске в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Ногинске

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру в Одинцово на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Одинцово. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Одинцово, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Одинцово в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Одинцово

Процентные ставки на вторичное жилье

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2021 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Отделения и филиалы банков, предоставляющих услугу в Химках

-

- Дополнительный офис «Химкинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Химки, мкр. Подрезково, улица Московская, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Операционная касса № 26—06

- Химки, Ленинградское шоссе, вл16

- +7 495 788-08-03

- Время работы:

- Пн.—Вс.: 08:00—21:00

-

- Химки

- Химки, улица Молодёжная, 8

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 10:00-19:00 предпразд 10:00-18:00 послед раб день 10:00-17:00Сб и Вс выходной

-

- ДО «Химкинский»

- Московская область, Химки, Юбилейный проспект, 40

- Время работы:

- Пн—Пт: 10.00-18.00, Сб—Вс: выходной

-

- Дополнительный офис «Химкинский»

- Химки, проспект Мельникова, 2Б

- Время работы:

- Пн.-Пт.: 10:30—18:30