Цнс в сбербанке

Содержание:

Риски приобретения залоговой недвижимости

Главный нюанс, который нужно знать при покупке – это способ обращения взыскания на объект. Согласно ФЗ №299, недвижимость может быть изъята по судебному акту, исполнительному листу, исполнительной надписи нотариуса. Хотя юридически документы имеют равную силу, на практике надёжность альтернатив отличается.

Самый «сильный» вариант – это исполнительный лист, состоявшийся на основе судебного решения. Это значит, что законность обращения взыскания на имущество была обстоятельно проверена и вопросов не вызвала. Суды, как известно, действуют неспешно, а зарплаты специалистов не зависят от объёма рассмотренных дел.

Пример такого акта – решение Свердловского райсуда от 29.10.2018. Им разрешено исковое заявление ПАО «Сбербанк» к должникам С.А. и С.Е. Решением суда расторгнут кредитный договор, взыскана задолженность и обращено взыскание на залог – квартиру. Кроме того, суд установил начальную продажную стоимость объекта.

Наиболее «опасный» способ обращения взыскания – это исполнительная надпись нотариуса. Она может быть выдана при формальном соответствии предъявленных документов требованиям законодательства. Но нотариус не будет вникать в проблему так глубоко, как судья. Надпись можно отменить, хоть это и непросто. На практике возникают такие ситуации: банк обратился к нотариусу за исполнительной надписью, продал актив.

А новый собственник при оформлении документов узнаёт, что объект является спорным. Далее – суды, время, нервы. В этой статье мы не будем останавливаться отдельно на исполнительной надписи нотариуса, но это – крайне спорный способ взыскания долгов. Учитывая, что институт только развивается, он может преподнести массу сюрпризов.

Продаваемая на торгах недвижимость может иметь обременения. Собственно, они и составляют базу для дисконта при покупке таких активов. В их числе – арендаторы или жильцы. Новому собственнику придётся самостоятельно разбираться с «квартирантами».

Иногда банк самостоятельно «выселяет» жильцов, утративших право пользования жилым помещением. Пример тому – решение Ломоносовского райсуда г. Архангельска от 20.07.2020. Этим актом бывшие владельцы жилья признаны прекратившими право пользования квартирой и выселены без предоставления другого жилого помещения.

Сведения для покупателей

Состав пакета документов для получения ЭП:

- паспорт; Сертифицированная подпись действительна в течение года

- заявление;

- ИНН;

- СНИЛС.

Состав пакета документов на открытие доступа к торгам:

- заявление;

- паспорт;

- ИНН;

- данные электронной почты.

Сертифицированная подпись действительна в течение года. Документы, которые нужно подать по выбранному лоту для участия в торгах:

- заявка на участие по форме ЭТП;

- подтверждение оплаты задатка по объекту – банковский платежный документ;

- запечатанный установленным способом конверт с указанием собственной оценки имущества: не ниже стартовой стоимости;

- опись подаваемых документов с точной датой их направления оператору торгов.

Поданные заявки визируются комиссией ЭТП в публично оглашенный день регистрации участников аукциона. Причины отказа в допуске сводятся к неправильно собранному пакету документов, несоответствия самих бумаг, нарушения срока и правил подачи.

Плюсы и минусы сервиса ДомКлик

Очевидные плюсы:

- Нет бумажной волокиты.

- Экономия времени, не надо ходить в банк, как на работу.

- Постоянный контроль за этапами прохождения процедуры.

- Множество дополнительных услуг, которые стоят денег, но экономят время и деньги заемщика.

- Обратная связь в онлайн-чате.

- Прозрачность всех операций по кредитованию.

- Возможность снизить ставку при использовании сервиса.

Сервис работает с 2017 года, поэтому система еще плохо налажена и часто дает сбои. Отсюда и большинство претензий от клиентов:

- Технические сбои и редкое одобрение заявок (этот момент отмечается уж очень во многих отзывах, поэтому очевидна реальная проблема).

- Сервис не для большинства пожилых людей, которые просто не разберутся в интерфейсе.

Преимущества покупки залоговой недвижимости от «Сбербанка»

Сотрудничать со «Сбербанком» выгодно, потому что:

- отсутствуют дополнительные расходы, связанные с покупкой залоговой недвижимости;

- сделка с куплей-продажей залогового жилья осуществляется оперативно;

- сделка со «Сбербанком» – гарантия надежности и юридической чистоты продаваемого имущества;

- жилье, которое продает должник, находится под контролем банка;

- стоимость квартиры, оставленной банку в качестве залога, обычно ниже рыночной.

Почему лучше покупать залоговую квартиру у «Сбербанка»?

Все дело в том, что продажа залогового имущества «Сбербанком» происходит через дочернюю компанию этого банка – «Сбербанк–АСТ». На этой электронной площадке проходят торги, распродается арестованное имущество.

Для того чтобы стать участником аукциона залогового имущества, необходимо зарегистрироваться на портале http://www.sberbank-ast.ru/, получить аккредитацию. Физические лица, желающие приобрести квартиру, должны сделать электронную цифровую подпись, которая облегчит им процесс приобретения жилья.

Также после подтверждения аккредитации на сайте человек должен пополнить свой виртуальный счет на сумму, которая должна быть не меньше 2% от стоимости залогового жилья.

Электронная регистрация сделок с недвижимостью через СберБанк

Практически весь процесс по заключению сделки и регистрации перехода права собственности осуществляется онлайн. Клиентам не обязательно выходить из дома и посещать МФЦ и Росреестр. Посетив одно из ближайших отделений банка всего один раз и предоставив полный список документов, можно осуществлять все необходимые действия через личный кабинет на сервисе ДомКлик.

Сделка купли-продажи квартиры через СберБанк. Оформление сделки через ДомКлик

Сделка купли-продажи квартиры через СберБанк. Оформление сделки через ДомКлик

Процесс оформления сделок через ДомКлик

Отслеживать весь процесс лучше через личный кабинет, так как туда будет попадать вся информация. Впрочем, суть услуги и заключается в этом: клиент контролирует и корректирует, если это необходимо, ход сделки, не выходя из дома. Стороны подписывают документы с помощью личной усиленной электронной подписи. Это цифровой аналог обычной подписи человека. Ее создание включено в список оказываемых в рамках сопровождения сделки услуг.

Электронная сделка предполагает, что все документы передаются в Росреестр не сторонами, а банковской структурой. Процесс электронной сделки занимает 2-4 дня.

Срок рассмотрения документов Росреестре от 3-х до 5-ти дней. Иногда бывают случаи, когда сделку оформляют в течение суток. Тем не менее, возможны и задержки. Чаще всего они случаются из-за сбоя системы.

Продавец получает деньги только после регистрации перехода права собственности в Росреестре. Документы выдаются в электронном виде и имеют ту же силу, что и на физическом носителе.

Действия по сделке после получения документов из Росреестра

Как только все документы будут готовы, сторонам придут уведомления на телефон от СберБанка, а на почту электронные версии договора купли-продажи, и выписка из ЕГРН. Теперь обе стороны могут заверить бумаги у нотариуса, если это необходимо. Как правило, это делают для того, чтобы прописаться по новому месту жительства. Конечно, эмиграционная служба должна самостоятельно подавать запрос, но на практике, все же требуется оригинал документа.

Услуга «Сделка под ключ» рассчитана на то, что будут продаваться готовые объекты недвижимости, с которыми нет никаких проблем.

Если есть желание продать или купить квартиру, но при этом нет времени на беготню, ожидание в очередях и сбор документов, то вариант ДомКлик и «Сделка под ключ» от СберБанка именно то, что нужно. Достаточно посетить один раз ближайшее отделение банка и пообщаться с менеджером. Профессионалы полостью берут под контроль все процессы, обеспечивают безопасность не только денежных средств, но и личных данных. Сервис функционирует с 2016 года. За это время уже более 2 миллионов людей воспользовались данной услугой и остались довольны.

Как оформить ипотеку Сбербанка на готовое жилье

Теперь, когда мы выяснили основные условия и процентные ставки ипотечного кредита Сбербанка на готовую недвижимость, можно разбираться и в тонкостях самого процесса оформления займа.

1 Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на вторичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 21 года

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

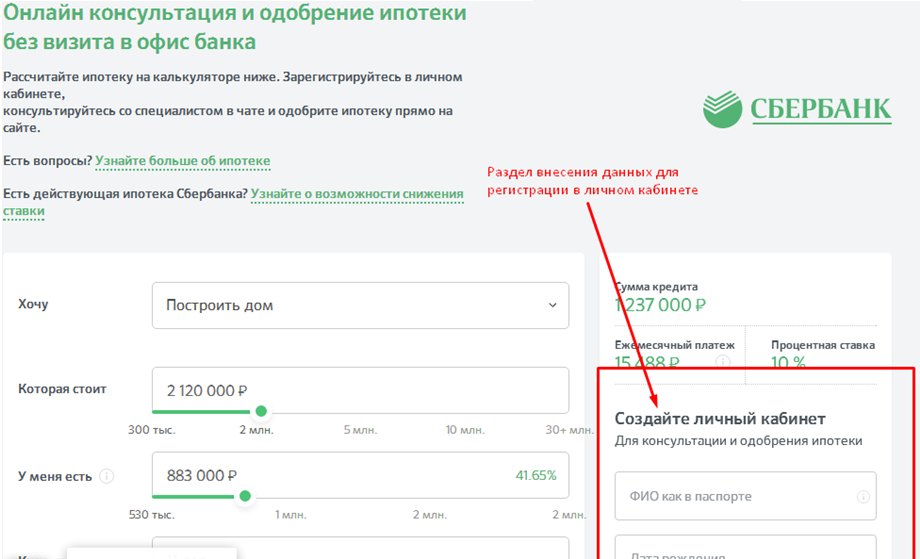

2 Если планируете купить квартиру с использованием заемных средств Сбербанка, для начала трезво рассчитайте свои финансовые возможности. Помните, что кредит берется не на один год, а на длительный срок. За это время ваши доходы могут измениться как в большую, так и в меньшую сторону. Поэтому рассчитайте кредит на ипотечном калькуляторе. Для детального расчета лучше использовать калькулятор на официальном сайте Сбербанка. Но предварительные расчеты вполне можно сделать и на нашем ипотечном онлайн-калькуляторе.

Ипотечный калькулятор

Рассчитать сумму ежемесячного платежа и размер переплаты по ипотеке Сбербанка на вторичное жилье поможет онлайн-калькулятор. Надо знать процентную ставку, размер кредита и величину первоначального взноса.

3 Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете и проконсультироваться со специалистом в чате или по телефону.

4 Подготовьте необходимые документу и отправьте их копии в Сбербанк своему ипотечному менеджеру. Их можно загрузить через сайт ДомКлик.

Документы для получения ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

- • заявление-анкета заемщика/созаемщика;

- • паспорт заемщика/созаемщика с отметкой о регистрации;

- • документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- • документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

- • документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- • документы, подтверждающие наличие первоначального взноса.

5 Сбербанк обещает рассмотреть кредитную заявку в течение 2 рабочих дней со дня предоставления полного пакета документов. А после того, как ипотека вам будет одобрена, пора выбирать квартиру. Сделать это также можно на сайте ДомКлик, где представлен широкий перечень готовых квартир. Но можно искать жилье самостоятельно на сайтах объявлений или при помощи риэлторов.

6 После того, как вы подобрали квартиру, отправьте ее данные для одобрения своему ипотечному менеджеру. Если банк готов принять ее в залог, то можно оформлять сделку.

7 Подпишите необходимую документацию в офисе банка. Отправить документы на регистрацию можно без посещения Росреестра или МФЦ, а при помощи «Сервиса электронной регистрации» от Сбербанка.

?Вопрос — ответ

Можно ли использовать маткапитал для первоначального взноса?

Приобретая готовое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Главное согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Как погашать кредит?

Деньги возвращаются в банк ежемесячными аннуитетными (равными) платежами.

Допускается частичное или полное досрочное погашение кредита. Минимальный размер досрочного погашения не ограничен. Плата за это не взимается.

Залоговое имущество – основные категории

Какая бывает залоговая недвижимость Сбербанка? По смыслу ст. 336 Гражданского кодекса в залог может предоставляться любое ликвидное имущество заемщика, в том числе имущественные права.

Недвижимость в залог

Взаимоотношения сторон регулирует закон Об ипотеке

Под кредитное обеспечение Сбербанк охотно оформляет:

- жилые дома полностью или долями, коттеджи;

- квартиры, комнаты;

- гаражи, машино-места;

- садовые дома и дачи;

- земельные участки;

- административные здания организаций, постройки, используемые в хозяйственной и предпринимательской деятельности.

В этом случае взаимоотношения сторон регулирует закон «Об ипотеке».

Что понимать под движимым имуществом

Определение категории дано в ст. 130 ГК. Изложим диспозицию на житейском языке. Во-первых, все эти объекты не должны относиться к недвижимости.

И второе: они не связаны прочно с землею. То есть свободно перемещаются в пространстве без невосполнимых повреждений. Далеко не каждую движимость Сбербанк примет в качестве кредитного обеспечения. Реально оформить залог:

- на транспортные средства;

- ценные бумаги, счет в банке;

- на товары, находящиеся в обороте ИП или предприятия.

Важное условие – сделки с такими вещами должны подлежать государственной регистрации. Имущественные права

Имущественные права

Все чаще банки оформляют залог на имущественные права – юридически закрепленные основания владения, использования и распоряжение имущественными ценностями (ч.2 ст. 337 ГК).

Физически объекта пока нет, но существует договор о его приобретении в будущем. Квартиры в новостройках по договорам долевого участия граждан в строительстве — самый распространенный вариант правовых залогов граждан.

Порядок обременения «долевки»:

- после регистрации ДДУ в Росреестре банк оформляет закладную на право требования;

- ставится отметка о залоге на договоре;

- после оформления недвижимости в собственность залог переоформляется на этот объект.

При кредитовании представителей предпринимательской/хозяйственной деятельности в качестве обеспечения принимаются права на будущие движимые вещи, право выручки, права по банковским счетам, обязательственные права.

Реальные истории о «подводных камнях»

Зачем нам красивая теория, если можно поискать жуткую практику? О том, что залоговая недвижимость коварна, знают все. Мне захотелось разобраться в вопросе и найти реальные примеры ужасов, с которыми сталкивались покупатели. Как минимум – это судебные тяжбы, когда пользоваться приобретённым объектом нельзя. Как максимум – отмена сделки, заморозка денег на долгий срок.

Судебная практика вокруг ПАО «Сбербанк» и залогового имущества обширна. Например, решением Липецкого райсуда от 17.07.2020 был снят арест с недвижимого имущества (двух жилых домов и участков), наложенный судебным приставом в интересах «Сбера». Но в этой ситуации покупатель просто приобрёл залоговое имущество у должника банка.

А вот решение Бузулукского райсуда Оренбургской области от 29.01.2020 явно скрывает интересную историю. Из опубликованного текста удалось понять, что истица С. ранее брала кредит в «Сбербанке», рассчитаться не смогла, и в обеспечение долга у неё было изъято залоговое имущество. Это земельный участок с домом, который она самостоятельно улучшила (сделала пристройку), но измененную площадь не зафиксировала.

Ответчица Д. приобрела эти объекты с торгов, оформила в собственность. И спустя время С. пыталась оспорить эту сделку, утверждая, что новый покупатель получил больше площади, чем ту, за которую заплатил. Полагаю, что разбирательство длилось не один месяц и стоило покупателю нервов. Хотя истице С. в удовлетворении требований отказали (предсказуемо!), но всё равно неприятно.

Куда запутаннее дело, которое разрешено Ноябрьским городским судом Ямало-Ненецкого АО 25.11.2019. Истец С. приобрёл залоговую недвижимость, реализованную в ходе торгов по банкротству. Но зарегистрировать право собственности не получилось из-за того, что препятствия чинила супруга должника – гражданка Ч. Не буду вдаваться в подробности, но для оформления своего актива С. пришлось изрядно потрудиться.

Ипотека от ДомКлик

Сервис ДомКлик предлагает оформить заявку на все виды ипотечного кредита, с которыми работает Сбербанк. Для снижения ставки на 0,3 % вы можете воспользоваться базой недвижимости от партнеров банка. Это агентства недвижимости и застройщики.

Что нужно сделать, чтобы получить скидку 0,3 %:

Шаг 1. Подать заявку онлайн и дождаться предварительного одобрения банка.

Шаг 2. Выбрать из базы квартиру, которая отвечает вашим требованиям и предпочтениям.

Советую сразу задать необходимый город. Тогда вся информация на сайте будет касаться только выбранного населенного пункта.

Красной стрелкой показала специальный значок, который означает, что квартира пока не рассматривается другими заемщиками, и вы можете договариваться с продавцами. При нажатии на конкретное объявление откроется подробное описание квартиры, дома, района и т. д. Все это с многочисленными фотографиями.

Кроме того, после описания дается интересная информация, которая называется “Анализ цен”. С помощью математических алгоритмов проведен анализ цены на аналогичные квартиры. Сравниваются сделки за последние 3 года, в расчетах участвуют более 40 параметров. Среди них:

- характеристики дома и квартиры,

- местоположение,

- транспортная доступность и другие.

Как вы видите на скрине, цена в объявлении почти на 1 500 000 руб. превышает рыночную цену. Есть о чем задуматься.

В правой стороне от базы квартир есть специальный фильтр, в котором вы настраиваете необходимые параметры, чтобы сузить и ускорить поиск:

- тип квартиры (новостройка или вторичка);

- город и конкретный адрес, если нужно;

- количество комнат;

- диапазон цены;

- площадь;

- этаж и этажность дома;

- санузел.

На скрине представлен фрагмент фильтра.

На некоторых объявлениях имеется подпись “Возможно одобрение без оценки”. Что это значит? А то, что вы можете сэкономить на услугах оценщика. Сбербанк не потребует отчета об оценке при соблюдении ряда условий:

- цена квартиры не должна превышать 20 000 000 руб.,

- квартира передается в залог банку,

- специальные требования к выложенным на сайте фотографиям и описанию объекта,

- право собственности зарегистрировано после 1998 года.

Точно такая же процедура действует и по выбору квартиры в новостройке. Вместо агентств недвижимости в качестве продавцов выступают застройщики. И в фильтре с правой стороны будут другие параметры: например, год сдачи дома, наименование застройщика и т. д.

Шаг 3. Если цена и квартира вас устраивает, позвоните продавцу и договоритесь о просмотре. Все контакты вы также найдете в объявлении.

Шаг 4. После просмотра в случае вашего положительного решения о покупке данной квартиры, вы посылаете ее на одобрение в банк.

Далее следует стандартная процедура оформления ипотечного кредита. Все операции осуществляются в онлайн-режиме, но подпись на кредитном договоре вы должны поставить все-таки в банке.

Если вы еще не определились с выбором, то понравившиеся квартиры вы можете добавлять в избранное и следить за изменением цены.

Что такое ДомКлик от Сбербанка?

Возможности сервиса в режиме онлайн:

- подача заявки на получение ипотеки, рефинансирование и снижение процента;

- подбор недвижимости на первичном и вторичном рынке у аккредитованных продавцов и застройщиков;

- предварительный расчет стоимости кредита с помощью ипотечного калькулятора;

- снятие обременения с объекта недвижимости после выплаты кредита;

- оценка недвижимости по всей России;

- страхование недвижимости, жизни и здоровья при оформлении договора ипотеки;

- электронная регистрация ипотечной сделки без визита в Росреестр или МФЦ;

- безопасные расчеты между продавцом и покупателем без посещения банка;

- срочный заказ выписки из ЕГРН;

- получение консультаций по вопросам ипотечного кредитования.

В верхнем меню главной страницы сайта обозначена еще одна услуга – снижение процента по уже действующей ипотеке. Но при переходе в этот раздел вы увидите сообщение, что услуга не предоставляется.

Сервис имеет мобильное приложение, которое вы можете загрузить бесплатно в Google Play или App Store, и управлять своей ипотекой не только из дома, сидя за компьютером, но и в дороге со своего смартфона.

ДомКлик объединяет продавцов, покупателей, застройщиков, оценщиков, государственные органы в едином информационном пространстве. Вы можете зарегистрироваться в качестве клиента или партнера. Расскажу более подробно о самой процедуре регистрации.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Номинальный счет ЦНС в Сбербанке

Вообще понятие «номинального счета» вводится в ГК РФ ст.860.1 — 860.6.

Схематично взаимодействие участников, по описанным в гражданском кодексе правилам, можно представить так:

Номинальный счет — специальный банковский счет, деньги на котором принадлежат одной стороне, но тратить их может только другая сторона, а банк может осуществлять контроль.

Договор — в нем помимо основания участия сторон, указания условий и правил расходования средств владельцем счета, обязательно указывается бенефициар.

Бенефициар (выгодоприобретатель) — это тот, кому принадлежат все средства на счете и те, которые попадут на него в будущем.

Владелец счета — это тот, кто открыл номинальный счет на свое имя в банке, и может снимать с него деньги в рамках условий договора.

Данная схема хорошо работает, выглядит логичной и понятной в случае с Номинальным счетом на ребенка в Сбербанке.

Но давайте попробуем разобраться, как она реализована в Центре Недвижимости Сбербанка.

Схема купли-продажи в ЦНС через номинальный счет

А вот как видоизменилась классическая схема для клиентов центра:

Бенефициар — продавец недвижимости.

Владелец счета — ООО «Центр недвижимости от Сбербанка».

Номинальный счет ЦНС — открывается в Сбербанке.

Покупатель — связывается договорными отношениями с ЦНС и продавцом.

СБР по шагам

Как выглядит сервис безопасных расчетов при продаже квартиры с использованием номинального счете Сбербанка, перечислим все основные шаги:

- У покупателя должен быть счет в Сбербанке, на котором лежит сумма за квартиру или первый взнос, при покупке в ипотеку.

- Если счета нет, а есть наличные — то необходимо открыть любой удобный, например сберегательный, и внести наличку. На сомам деле, не обязательно открывать его в Сбербанке, но тогда будут комиссии за межбанк при переводе на номинальный счет ЦНС(см. далее).

- Продавец, покупатель и ЦНС заключают договор на проведение безопасных расчетов через СБР Сбербанк. Здесь оплачиваются услуги ЦНС в размере 2000₽.

- ООО «Центр недвижимости от Сбербанка» открывает в банке номинальный счет для продажи квартиры (за собственные средства покупателя или по ипотеке).

- Деньги покупателя недвижимости переводятся на этот номинальный счет и замораживаются до выполнения условий по договору, а именно до смены собственника по информации из Росреестра.

- Если все проходит в штатном режиме (зеленый кружок с цифрой 1) — деньги переводятся продавцу, счет которого открыт тоже в Сбербанке, или в любом другом банке (но нельзя получить наличными).

- Если по каким-то причинам сделка должна быть отменена (красный кружок с цифрой 2) — денежные средства в полном объеме переводятся с номинального счета ЦНС обратно покупателю.

Сбербанк — не играет никакой роли, кроме как открытие счетов и осуществления обычной банковской деятельности. За всё отвечает ЦНС.

Номинальный счет ЦНС Сбербанк — это специальный счет, который открывает ООО «Центр недвижимости от Сбербанка» в банке, для получения денег от покупателя и передачи их продавцу, только после проведения регистрации в Росреестре.

Стоимость услуги

Стоимость услуг ЦНС по СБР составляет 2000₽.

В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет.

Комиссии

Комиссия отсутствует для обоих сторон сделки — если личные счета покупателя и продавца открыты в Сбербанке.

Комиссия есть для покупателя — если он переводит деньги из другого банка, тарифы на такие перечисления необходимо уточнять в конкретном банке.

Комиссия есть для продавца — если он получает денежные средства с номинального на свой личный счет, открытый в другом банке.

Важно: Для продавца, желающего получить деньги на свой счет не в Сбербанке, платеж за квартиру будет от ООО «Центр недвижимости от Сбербанка». Имейте это ввиду при выяснении размера комиссионных за данную транзакцию.

Сроки

Время оформления пакета документов в банке: 15 минут.

Срок от момента оформления сделки до получения денег продавцом: 7 дней.

Сколько ждать после получения подтверждения из Росреестра до поступления денег на счет продавца квартиры: 1 день.

Но это заявленные сроки, в отзывах есть другая информация.

Заключение

Пользоваться или нет – дело каждого. Каких-то 10 лет назад у Сбербанка вообще с интернет-технологиями было туго. А сейчас наладили и интернет-банкинг, и мобильное приложение. Удобно, понятно, просто.

То же самое, думаю, будет и с сервисом ДомКлик. А то, что он имеет право на существование и развитие, это 100 %. Когда вижу эти бесконечные очереди в Сбербанке, пусть и с электронными талончиками, меня начинает трясти. Поэтому попытку оформить все из дома я бы точно сделала. Но только одну, потом пошла бы за электронным талончиком.

Среди читателей много ипотечных заемщиков. Как оформляли кредит, в офисе или дома?