Дебетовые карты с кэшбэком

Содержание:

Дебетовые карты с cashback

- Памятка владельцу

- Полезная информация

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Дебетовые карты с кэшбеком позволяют возвращать на счет часть суммы покупки по безналичному расчету. В зависимости от условий, предлагаемых банками, проценты могут начисляться за все купленные с помощью дебетового пластика товары или только за отдельные товарные группы. Пластик с cashback может с выгодой использоваться на АЗС, при покупке авиа- и железнодорожных билетов, бронирования номеров в гостиницах. На счет при этом возвращаются не условные бонусы, а реальные деньги, которые можно использовать по своему усмотрению.

Размер кэшбэка определяет стоимость продукта, место и вид покупки, условия конкретных программ банка и его партнеров. Полный перечень товарных групп и компаний, которые сотрудничают с финансовой организацией, вы можете уточнить на ее сайте.

Как правило, кэшбэк не распространяется снятие наличных, перевод средств, операции в интернет-банке и т.п. Некоторые банки устанавливают максимальную сумму возврата в месяц. Самые выгодные предложения с кэшбеком – те, с помощью которых можно получить максимальный процент, при этом банк не берет платы за обслуживание пластика, а скидку вы можете получить за те товары и услуги, которыми вы чаще всего пользуетесь.

Чтобы выбрать лучшие варианты с кэшбеком и начислением, вы можете подробно ознакомиться с условиями их использования. На портале Выберу.ру представлены предложения банков по дебетовкам с кэшбеком за 2021 год. Продукты располагаются в виде списка, где первыми идут наиболее выгодные предложения. Сравнив условия и ставки разных финансовых организаций, вы сможете определить наиболее выгодные. Сопоставьте его размер, а также стоимость выпуска пластика, ежегодной оплаты, величины процентов на остаток и другие особенности. Когда вы определите лучшие кэшбэк-карты, подать заявку на оформление интересующего продукта вы можете прямо на нашем сайте.

В какой банк я могу подать заявку на дебетовую карту?

Каждый банк стремится шагать в ногу со временем, и большая часть российских кредитных организаций уже сделала возможным оформление заявки на дебетовую карту онлайн на своих сайтах. Найти такие банки в своем городе вы сможете с Выберу.ру: на странице представлены специальные предложения по дебетовым картам от местных банков.

Могу я подать заявку на карту сразу во все банки?

Можете. Для этого потребуется отдельно заполнить заявку на каждую дебетовую карту из списка. Если вы получите ответ сразу от нескольких банков, то всегда сможете отказаться от наименее выгодных предложений в пользу самого удобного.

Как я узнаю, приняли мою заявку на карту или нет?

После того, как вы заполните заявку и отправите ее банку, на странице появится соответствующее сообщение. Также подтверждение может быть отправлено в качестве СМС-сообщения на указанный номер телефона или на вашу электронную почту, указанную в заявке.

Как узнать, одобрили мне заявку на карту или нет?

Сотрудник банка свяжется с вами по номеру телефона, указанному в заявке, и ответит на интересующие вас вопросы. Также результат рассмотрения заявки может быть продублирован в качестве СМС-сообщения и на электронную почту.

Как выбрать дебетовую картуКак получить дебетовую карту

Валютные дебетовые карты с процентами на остатокИспользование дебетовой карты

Условие начисления кэшбека (cash back)Преимущества дебетовых карт: скидки и бонусы

Рейтинг карт с кэшбэком — дополнительные возможности для каждого

Повышение конкуренции в финансовой отрасли привело к появлению полезных инструментов, которые помогают клиентам банков сократить месячные расходы. Одним из таких нововведений является внедрение в платежные карты кэшбэка — возврата денежных средств в виде баллов, бонусов или денег на баланс плательщика. В зависимости от банка, который оформил карту заказчику, устанавливаются различные условия, согласно которым проводится расчет возвращаемой суммы.

Чем Cash Back выгоден для банка? Все просто — из этого банки извлекают следующие преимущества:

- Заключение контракта со сторонними компаниями, которые нуждаются в привлечении платежеспособной аудитории. При использовании cash back карты от конкретного банка, ему возвращается доля суммы (от 2 до 40%), большая часть которой переводится покупателю.

- Увеличение клиентской базы. Во многих банках выпуск и обслуживание карты выполняется на платной основе. Кроме того, существуют дополнительные комиссии за снятие наличных, перевод на другие счета, пропуск платежа по кредиту и т.д. То есть человек платит за определенные услуги, но при этом получает частичное возмещение при большом количестве покупок.

Виды кэшбэка также развиваются. Сегодня существует множество категорий, к которым можно привязать карту и получать стабильную процентную ставку, вне зависимости от продавца. К примеру, оформить возврат денежных средств при совершении покупок в категории “Красота и медицина”, в которую входят все магазины, реализующие косметику и медицинские приборы, аптеки и т.д. Однако, с каждым днем появляются все новые продукты, из-за чего новичку крайне сложно ориентироваться. Какую карту с кэшбэком выбрать в данной ситуации, которая подойдет именно вам?

Решить эту проблему поможет наш ТОП банковских карт с кэшбэком. Наша команда провела исследование более 100 различных предложений и определила самые выгодные карты с кэшбеком 2019 года от банков, предоставляющих услуги на рынке России. Среди них мы отобрали лучшие варианты, в которых предлагаются наиболее выгодные условия использования и наибольший кэшбэк. Кроме этого, мы провели опрос среди реальных пользователей карт и собрали отзывы. Сопоставив полученные данные, и был сформирован наш рейтинг.

На что обратить внимание при выборе кредитной карты с кэшбэком:

Если необходимо купить товар, а собственных средств не хватает, можно воспользоваться кредитной картой. Преимущество кредитных карт от потребительских кредитов или микрозаймов в том, что можно вернуть заемные средства без оплаты процентов. А это значит, что держатель карты в любой момент может воспользоваться банковскими деньгами и вернуть потраченную сумму без учета процентов.

Новинка в том, что появились карты с возможностью возвращать часть средств с покупок. Чтобы не «потеряться» и выбрать подходящую кредитную карту с кэшбэком, рассмотрим основные характеристики, которые следует учесть.

1. Размер кэшбэка и категории начисления. Диапазон размера кэшбэка бывает от 1% до 10%. К тому же некоторые карты имеют ограничение по сумме возврата с покупок.

Чтобы кэшбэк приносил максимальную пользу, проанализируйте свои ежемесячные расходы. Поняв на какую категорию в месяц трат больше всего, легче выбрать карту.

Если вы знаете на какую категорию у вас уходит большое количество денежных средств, то можете выбрать кредитную карту с повышенным кэшбэком, подходящими под ваши расходы

- АЗС

- Супермаркеты

- Кафе и рестораны

- Развлечения

- Путешествия

- Все покупки

2. Кредитный лимит. На каждой кредитной карте установлена максимальная сумма, которую клиент может потратить. Размер лимита зависит от: платежеспособности, открытого счета в банке, вклада, положительной или отрицательной кредитной истории.

3. Льготный период. У большинства кредитных карт есть льготный период (грейс-период), в течение которого клиент пользуется заемными средствами без оплаты процентов. Чаще всего длительность периода составляет от 30 до 60 календарных дней. Если держатель карты не оплатил израсходованную сумму в установленный грейс-период, банк начисляет проценты.

4. Расходы за использование карты. К этой характеристике относятся:

Годовое обслуживание – как правило, чем выше процент кэшбэка и длиннее беспроцентный период , стоимость годового обслуживания выше. Цена обслуживания карты изменяется о 0 до 8 000 рублей.

Комиссия за использование операций: снятие, переводы – в условиях большинства банковских карт присутствует комиссия за снятие, переводы средств. Комиссия бывает 2 видов: установленный процент от суммы средств, фиксированная сумма.

Разберем на примере:

- Комиссия составляет — 5%. Клиент снимает денежные средства в размере 5 000 рублей. Комиссия составит 250 рублей (5 000*5/100).

- Установлена фиксированная сумма – 50 рублей. В результате снятия итоговая сумма будет 4 950 рублей.

5. Процентная ставка. Если держатель карты не оплатит размер заемных средств в установленный льготный период, то помимо займа придется оплатить и проценты, установленные в договоре. Чаще всего процентная ставка варьируется от 13% до 40%.

Теперь зная эту информацию и следуя советам нашего рейтинга кредитных карт, вы без труда найдете то, что подойдет именно вам!

Рейтинг 13 лучших банковских карт с кэшбэком в 2021 году

Рейтинг ТОП-карт с кэшбэком поможет выбрать максимально выгодный карточный продукт. В него включена информация по кредитным и дебетовым карточкам с лучшими условиями обслуживания и программы лояльности. В список банков попали только надежные российские кредитные организации.

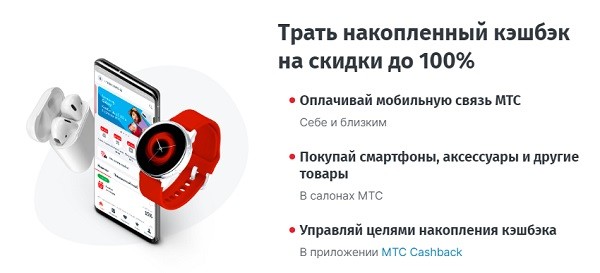

МТС Cashback — лучшая кредитная карта с кэшбэком на АЗС и супермаркеты

МТС Cashback – кредитка с начислением бонусов для оплаты услуг связи, покупок в фирменных салонах. Максимальный кэшбэк за покупки по карте в 5% начисляют при оплате на заправках, в супермаркетах и кинотеатрах. За другие расходы клиент получит бонусами 1% от истраченной суммы.

Главные преимущества кредитки МТС Cashback:

- Банк может одобрить лимит до 300 тыс. руб. При этом справки о зарплате представлять необязательно.

- На все покупки предоставляется льготный период для погашения долга без переплаты. Он может длиться – до 111 дней.

- Возможно использование собственных средств. Это отличный вариант для получения бонусов, если нет желания залазить в долг.

- Полностью бесплатное обслуживание. При выпуске кредитки надо заплатить 1 раз 299 р., а далее никаких комиссий не начисляют.

Подать заявку можно на сайте. Одобрение карточки занимает 1-2 минуты. Если онлайн-заявка одобрена, то пластик забрать можно в офисах МТС Банка, фирменных салонах оператора или при доставке курьером. Подробный обзор карты МТС CASHBACK.

Узнать условия и оформить кредитную карту МТС CashBack

Карта ВСЕСРАЗУ Райффайзенбанка с кэшбэком на ВСЕ покупки

ВСЕСРАЗУ – самая лучшая карта с кэшбэком на все покупки. Выпускают ее в кредитном и дебетовом вариантах. Продукт подойдет тем, кто собирается пользоваться пластиком постоянно и хочет получать выгоду с каждой оплаты. В отличие от других карт, по этой карточке можно получать кэшбэк с оплаты налогов и ЖКХ.

Начисляют вознаграждение на бонусный счет в размере 1 балл за каждые 50-100 р. расходов. Бонусы можно поменять на подарки от компаний-партнеров или деньги.

Плюсы карточек ВСЕСРАЗУ:

- Размер кэшбэка составляет до 3.9% по «дебетовке» и до 5% — по кредитке.

- По кредитке банк может предоставить лимит до 600 тыс. р., а также он всегда дает возможность оплатить покупки без переплаты в течение грейс-периода до 52 дней.

- Скидки до 30% за оплату пластиком у компаний-партнеров Райффайзенбанка.

- Доступно онлайн-оформление без справок о доходах даже при заказе кредитной карточки.

- Можно заказать пластик с собственным дизайном для любого типа продукта.

Готовый пластик можно забрать в отделении или получить через курьера.

Оформление дебетовой или кредитной карты Райффайзенбанка

OpenCard банка Открытие с повышенным кэшбэком до 11%

Причины, почему стоит оформить Opencard

- Бесплатное обслуживание. За выпуск списывают 500 рублей, но они возвращаются позднее на бонусный счет.

- Общий баланс бонусного счета. Бонусами можно компенсировать любую покупку на сумму от 1500 р.

- Если заказана дебетовая карта МИР с кэшбэком, то можно получать дополнительно возврат до 25% от стоимости покупок от платежной системы. Для этого достаточно зарегистрировать пластик в программе лояльности платежной системы «Привет МИР».

- Бесплатное снятие наличных с дебетового пластика. Пользоваться для получения наличных средств можно устройствами любых банков.

- Кредитный лимит до 500 тыс. рублей и до 55 дней грейс-периода по кредитке. Минимальная базовая ставка по ней – 13.9%.

Оформить кредитную OpenCard или дебетовая карту Открытия с кэшбэком

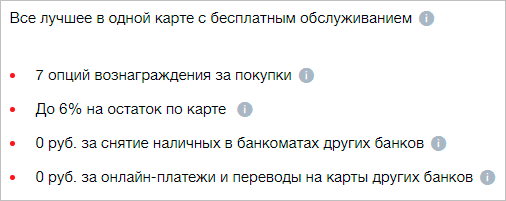

Дебетовая карта CASHBACK Альфа-банка с кэшбэком 10% на АЗС

Cashback – карта с кэшбэком и доставкой на дом от Альфа-банк для активных автомобилистов. Она предназначена для оплаты собственными деньгами.

Ключевые особенности продукта CashBack

- Самый большой кэшбэк за платежи на АЗС в размере до 10%. За оплату в ресторанах и кафе он составит до 5%, а за все остальное – до 1%.

- Есть возможность получать доход на остаток. Для активных клиентов ставка может достигать 6%.

- Простые условия для бесплатного обслуживания. Достаточно держать на балансе от 30 тыс. рублей или тратить от 10 тыс. р. в месяц.

- Нет комиссии за снятие наличных в сторонних банкоматах. Правило действует, если выполнены условия бесплатного обслуживания.

Оформление и условия Альфа-Банк CashBack

Условия по кредитным картам с кэшбэком

Условия обслуживания по кредитным картам с кэшбэком отличаются у разных эмитентов.

Общие черты кредитных карт:

- Работают с льготным периодом. Грейс-период – это время, в течение которого на кредитную задолженность не начисляются проценты. Льготный период составляет 55-200 дней, в зависимости от условий банка.

- На полученные деньги начисляются проценты. Процентная ставка по кредитным картам с кэшбеком может достигать 30% годовых. Проценты начисляются на остаток задолженности, при регулярном пополнении счета платежи постепенно уменьшаются.

- На покупки начисляется кэшбек в конце каждого месяца. Кэшбек в рублях начисляется в процентном соотношении от суммы расходов. Размер кэшбека по кредитным картам составляет 1-10%. Самый высокий процент по предпочитаемой категорией (продукты, бензин, билеты и т.д.).

- Стоимость выпуска и обслуживания варьируется в разных банках. Простая кредитная карта может быть бесплатной либо с небольшой стоимостью годового обслуживания. Выпуск классических карточек чаще всего бесплатный.

Совкомбанк

В Совкомбанке можно оформить выгодную дебетовую карту с кэшбэком и процентами на остаток в 2021 году. Удобство программы банка заключается в выборе определенной категории, по которой можно получать повышенный кэшбэк (авиабилеты (мили), АЗС, кафе, такси и рестораны). В каталоге банка большой выбор готовых решений на все случаи жизни. Можно выбрать карту с льготными условиями на автострахование, медицинское страхование, комплексная защита имущества.

Совкомбанк предоставляет выгоду в виде ежемесячного начисления на остаток в размере 5% годовых. Деньги с кэшбэка начисляются на дебетовую карту в рублях. Для того, чтобы оформить заявку на получение карты, необходим только паспорт РФ. Совкомбанк заботится о безопасности клиентов, все платежные данные надежно зашифрованы. При утрате банковской карты можно позвонить по номеру горячей линии или написать в онлайн чат для блокировки и перевыпуска.

В мобильном приложении Совкомбанка можно перевести деньги клиенту другого банка, открыть новый счет, получить информацию по карте, а также ознакомиться со скидками, акциями и выгодными предложениями. Перейдите на страницу компании в соцсетях, чтобы узнать финансовые лайфхаки или поучаствовать в розыгрышах.

Как выбрать кредитную карту с кэшбеком

На этой странице сервиса Микрокредитор вы найдете все кредитные карты с cash back, сравнение условий и рейтинговые списки кредиток с лучшими условиями. На сервисе можно выбрать и оформить банковскую кредитку с кэшбеком на официальном сайте банка эмитента.

Найти кредитку с возвратом средств на покупки можно несколькими способами:

- Исследовать рынок самостоятельно. С помощью поисковых систем и сайтов банков просмотреть предложения, процентные ставки, лимиты и льготные периоды.

- Воспользоваться сервисом Микрокредитор. Этот способ значительно проще. Все кредитные карты с кэшбеком собраны в одном месте.

Что такое Cash Back

Сегодня знать что такое кэшбэк нужно каждому пользователю банковскими услугами. С английского сash back буквально означает «деньги обратно». Изначально был задуман некий специализированный сервис для того, чтобы минимизировать траты на рекламу в компаниях. Через платформы кешбэка торговые марки имели возможность получать рекламу с меньшей затратой на рекламную кампанию, а разницу в сумме возвращали покупателям в виде бонусов за покупки в магазинах и супермаркетах. У пользователя кешбэка создается впечатление, что его деньги возвращаются к нему обратно.

В какой-то мере это действительно так, но по факту это финансирование рекламной кампании, на которой удалось сэкономить и предложить товар с выгодой покупателю. С ростом популярности платформ для возврата средств стали появляться и банковские продукты такого рода. Сейчас трудно сказать, какая именно лучшая дебетовая карта с кэшбэком на период 2020 года.

Процедура покупки товара или услуги практически не отличается от привычной до этого схемы. Чтобы совершить покупку с возвратом процента от ее суммы, необходимо на сайте сервиса найти магазин, в котором человек привык совершать шопинг, и перейти на него с платформы. В остальном все происходит так же, как и всегда: клиент оплачивает товар или услугу.

А деньги начисляются на его персональный счет в личном кабинете пользователя. Сумму, что вернулась с произошедших трат, можно перевести на счет электронного кошелька или банковскую карту. Помимо этого, бонусами расплачиваются за развлечения или товары, перечень которых обычно располагается на официальном сервисе возврата средств.

Примечательно то, что сами бонусы начисляются небольшие, в ряде платформ необходимо собрать определенное количество бонусов для их обналичивания, в других сервисах можно снимать от 1 рубля с карты. В карточках от банковских учреждений есть и свои плюсы по сравнению с платформами, и свои слабые стороны.

Выбирать путь получения процентов с трат стоит только после тщательного рассмотрения и сравнения всех характеристик карт и сайтов. Здесь будут подробно рассмотрены именно предложения банков, в этих учреждениях реально найти специальные условия для льготных категорий граждан или относящихся профессионально к ряду сфер: автомобили, путешествия, покупки.

Открытие: Opencard

Обслуживание бесплатное, но при этом за открытие карты с вас возьмут 500 рублей. Правда, они вернутся кешбэком, как только вы потратите первые 10 000 рублей.

2 % кешбэка на все покупки плюс еще 1 % кешбэка, если на счетах в банке есть от 500 000 рублей либо вы производите погашение задолженности по кредитной карте минимальными ежемесячными платежами.

1 % кешбэка на все покупки и 5 % кешбэка в одной из категорий (на выбор дается четыре — транспорт, кафе и рестораны, путешествия, красота и здоровье, менять можно раз в месяц). Если на счетах в банке есть от 500 000 рублей либо производится погашение задолженности по кредитной карте минимальными ежемесячными платежами, то добавляется еще 5 % кешбэка.

Снятие в банкоматах других банков бесплатно до 10 000 рублей в месяц, далее 1% от суммы, минимум 100 рублей.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Как пользоваться

Подробно правила участия в бонусной программе от Сбербанка описаны на сайте – они предлагаются к ознакомлению каждому клиенту, решившему подключить кэшбэк к своему пластику. Нужно знать одну важную деталь: баллы зачисляются на карту Сбербанк не сразу, срок зависит от суммы покупки: от 15 тысяч рублей – в течение 5 рабочих дней, менее 15 тысяч рублей – в течение 40 дней. Если прошло много времени, но баллы не начислены – клиент может обратиться в службу поддержи и изложить суть претензии – проблему решат оперативно.

Пошаговая инструкция

Чтобы получать бонусы, нужно пользоваться картой как обычно. В приоритете совершать покупки в фирмах, являющихся партнерами Сбербанка. Удобно отслеживать выгодные предложения от партнеров на официальном сайте программы «Спасибо». Ниже для наглядности приводится пример использования бонусных баллов.

- Клиент совершает покупки в течение месяца.

- По прошествии определенного времени на его бонусном счете скапливается 500 бонусов.

- Изучив список партнеров банка, принимающих оплату бонусами, клиент направляется за покупками.

- Выбрав товар на 1500 рублей, гражданин сообщает продавцу желание частично оплатить покупку баллами.

- При оплате с его карты списывается 1000 рублей и 500 бонусных баллов.

Какая кредитная карта лучше: критерии выбора

Прежде, чем делать выбор и решать, какую кредитную карту оформить, следует обратить внимание на несколько основных моментов

Кредитный лимит – первый критерий, на который обращается внимание. Размер его определяется потребностями клиента

К тому же, тратить все средства со счета не обязательно, а лишь необходимую часть, что позволяет вносить проценты только за использованные средства.

Процентная ставка – в каждом банке свои проценты. И если условия подходят, но они чуть больше, чем у конкурентов, это еще не говорит, что предложение невыгодное

Важно учитывать и другие комиссионные, размер которых может быть ниже. В итоге вы выиграете.

Стоимость обслуживания за год – она устанавливается практически всегда

Бесплатные варианты наблюдаются как исключение. Если есть бонусные программы, то годовая оплата может быть компенсирована за счет этого.

Cash Back – удобная функция, которая позволяет получить часть потраченных средств на счет. Самую выгодную кредитную карту с кэшбэком на 2019 год можно найти, если изучить несколько предложений от различных банков. Кроме этого, есть и другие бонусы. Их можно потратить во время совершения покупок в магазинах-партнерах, накопить мили на путешествие, получить скидки на АЗС. Кредитку с какой бонусной программой выбирать, зависит от того, что вам больше нужно.

Грейс-период (льготный) – хорошая возможность пользоваться банковскими деньгами, не уплачивая проценты. Главное, вовремя класть на счет израсходованную сумму. Сроки могут быть разными, а может и вообще их не быть.

Комиссия за обналичивание средств – комиссионные тоже устанавливаются в разном размере, что изначально следует уточнить в банке. Найти карточку, где их нет при снятии денег очень сложно.

Оплата за дополнительные услуги. Переводы на карты других банков, получение денег с карточек, не принадлежащих вашему, СМС-информирование, может подразумевать снятие определенной суммы со счета. Важно понять, где меньше.

Как выбрать карту с кэшбэк

На что нужно обратить внимание при выборе карты?

Казалось бы простой вопрос. Если мы ищем карту с хорошим размером cash back, то логично предположить, чем больше тем лучше.

Но есть несколько других параметров, влияющих на так называемую «выгодность» карты.

Размер Cash back

Смотрим не только на проценты по возврату, но и за что дают. У карты может быть высокий процент отчислений за покупки в определенных категориях (обычно не особенно популярных) и посредственный или даже низкий за другие покупки. Или средний, но практически во всех категориях.

Поэтому перед выбором карты нужно хотя примерно представлять характер ваших трат: на что и сколько вы тратите деньги.

Список исключений

Есть операции, по которым деньги не начисляют. Совсем. У каждого банка свои категории исключения. Это может быть оплата ЖКХ, азартные игры, пополнение баланса телефона или оплата интернет-услуг. У некоторых банков список исключенных категорий может быть довольно внушительным. И на практике, карта с высоким заявленным процентом возврата будет менее выгодна, по сравнению с обычной, дающий скромный КБ, но практически на все.

Возврат денег

Кэшбэк может начисляться живыми деньгами. Или различными бонусами, баллами, милями (их еще называют фантики). Потратить которые можно только в определенных местах (магазинах) или компенсировать покупки. Или же возможность воспользоваться cash back дается только при накоплении определенной суммы.

Размер получаемого cash back всегда ограничен месячным лимитом. Это может быть и 5 тысяч или даже всего 500 рублей.

Плата за обслуживание

Карта может быть полностью бесплатной, без каких-либо условий. Условно бесплатной: когда нужно выполнять ряд финансовых обязательств перед банком. Обычно это может быть одно или совокупность условий:

- поддержание неснижаемого остатка по карте (обычно несколько десятков тысяч рублей);

- совершение покупок на определенную минимальную сумму (опять от нескольких тысяч).

Платная — устанавливается фиксированная плата независимо от ваших трат.

Дебетовая или кредитная

Здесь тоже все индивидуально. Бывает, что выгоднее заказать кредитную карту (даже с платным годовым обслуживанием) для получения более высокого размера кэшбэк. Чем использовать бесплатную дебетовую.

Многие боятся пользоваться кредиткой из-за начисления немалых процентов за заемные средства. Но никто не заставляет вас этого делать. Пополняйте баланс за счет собственных средств и тратьте только их. И тогда пластик превращается в обычную дебетовую карту. Без рисков и начисления процентов.

Процент на остаток

Многие банки начисляют деньги на средства, находящиеся на вашем карточном счете. Но здесь тоже много нюансов. Могут наливать проценты за неснижаемый остаток в течение месяца. Деньги могут начислять даже ежедневно, на остаток средств на начало дня.

Многие акцентируют большое внимание на этом пункте, считая его тоже очень важным. Отчасти согласен

Но не стоит возлагать на процент на остаток большие надежды.

Приведу пару примеров.

Допустим есть некий средний человек тратящий по карте 30 тысяч в месяц.

Банк начисляет ему процент на минимальный остаток собственных средств по окончанию месяца. Что получаем?

Если деньги по карте все потрачены (как часто бывает) — никаких процентов вы не получаете. Либо остались какие-то крохи — 2-3 тысячи. Именно на эту сумму и капнет небольшой процентик. Учитывая средняя ставка по подобным предложения в 6-7% — получаем доход составит всего 120-180 рублей в год или 10-15 рублей в месяц.

При равномерных тратах 30 тысяч в месяц — среднедневной остаток составит 15 тысяч рублей. Именно на эту сумму будут идти начисления. За год профит — 900 — 1100 рублей. Или чуть меньше 100 рублей в месяц.

Процент на остаток + кэшбэк

Также есть очень интересный момент при выборе карты: связка cash back и процентов на остаток.

Например, что выбрать:

карту с кэш — 1,5% без начисления денег на остаток

Или всего лишь 1% возврата с покупок, но есть ежедневный процент на остаток.

При тратах — 30 тысяч в месяц или 360 000 в год получаем:

cash back в:

- 1% — дает 3 600 рублей;

- 1,5% — 5 400 рублей.

Процент на остаток — около 1 000 рублей

10 место. Кэшбэк на все (Райффайзенбанк) — Visa

10 место

Крупный международный банк австрийского происхождения. Он обладает одним из самых высоких рейтингов надежности в Европе. Кредитка Райффайзена не предусматривает категорий повышенного кэшбэка. При этом у нее отсутствует лимит на сумму к возврату.

Условия

Условия — стандартные для данной категории.

Использование

Кредитка подойдет для покупок в России и за границей.

Бонусы

Карта предлагает стабильный небольшой кэшбэк.

Надежность

Надежный банк с иностранным участием.

Доступность

Для небольшого лимита не обязательна справка о доходах.

- Размер и условия кэшбэка 1,5% за все покупки без ограничений по сумме

- Размер лимита до 600 000 рублей

- Льготный период до 52 дней

- Процентная ставка от 19% годовых

- Дополнительные возможности бесконтактная оплата, поддержка Apple Pay, Samsung Pay и Google Pay

- Стоимость открытия бесплатно

- Стоимость обслуживания 1 490 рублей в год

- Способ оформления в отделении банка

- Сроки оформления 1-3 дней

Преимущества

- Повышенный кэшбэк в других странах

- Бесплатные SMS-уведомления

- Не обязательно подтверждение дохода

Недостатки

Нет категорий повышенного кэшбэка

Подробнее

По каким условиям выбирать кредитную карту с кэшбэком?

| Название, банк, платежная система | Тип карты | Стоимость обслуживания | Размер и условия кэшбэка |

| Можно все (Росбанк) – Visa | Кредитная | 948 рублей в год | 1% за все покупки, до 10% в в избранных категориях (можно менять каждый месяц), максимум 5 000 рублей в месяц |

| Универсальная (АТБ) — MasterCard | Кредитная | Бесплатно | До 10% в категориях «Автокарта», «Дом-ремонт» «Развлечения» или «Семья», или 2% за все покупки, максимум — до 2 000 рублей в месяц в зависимости от категории |

| МТС Деньги Weekend (МТС Банк) — MasterCard | Кредитная | 1 200 рублей в год | 1% за все покупки, 5% в кафе, ресторанах, кино и такси, максимум 3 000 рублей в месяц |

| Кредитная | 199 рублей в месяц | 1% за все покупки, до 10% в зависимости от общей суммы трат — в одной из 9 категорий повышенного кэшбэка (выбирается автоматически по наибольшей сумме трат) | |

| Яндекс Плюс (Альфа-Банк) — MasterCard | Кредитная | первый гож — бесплатно, далее — 990 рублей в год | 1% за все покупки, 5% в категориях «Рестораны», «Развлечения», «Образование» и «Спорт», 10% в избранном сервисе Яндекса (меняется каждый месяц), 5% в прочих сервисах Яндекса, 6% на travel.alfabank.ru, максимум 6 000 рублей в месяц |

| Кредитная | 99 рублей в месяц | До 3% (Авиабилеты, отели), 2% (Связь, дом, ремонт, бытовая техника), 1% за прочие покупки при сумме трат от 10 000 рублей в месяц | |

| Дорожная (Росгосстрах Банк) — MasterCard | Кредитная | Бесплатно при сумме покупок от 30 000 рублей в месяц, иначе — 349 рублей в месяц | При сумме трат от 5 000 рублей в месяц — 7% в категориях «Авто», «Рестораны» и «Развлечения, максимум 3 000 рублей в месяц, 1% за прочие покупки, максимум 3 000 рублей в месяц |

| Cash Back (Ситибанк) – MasterCard | Кредитная | первый год — бесплатно, далее — 950 рублей в год | 1% за все покупки, 5% у партнеров, месячный бонус — 20% от суммы кэшбэка за месяц при сумме трат от 10 000 рублей |

| Emotion (Ак Барс) — Visa, MasterCard | Кредитная | бесплатно при сумме трат от 15 000 рублей в месяц, иначе — 199 рублей в месяц | 1% за все покупки, при сумме трат от 20 000 рублей в месяц — 1,25% |

| Кэшбэк на все (Райффайзенбанк) — Visa | Кредитная | 1 490 рублей в год | 1,5% за все покупки без ограничений по сумме |

Правильно выбранная кредитная карта с кэшбэком станет удобным инструментом для повседневных покупок

При ее оформлении в первую очередь обратите внимание на условия кэшбэка — размер начислений и категории, в которых он возвращается. Важны и другие условия кредитки — например, льготный период, процентная ставка и стоимость обслуживания

По итогам сравнения наиболее выгодным предложением среди кредитных карт с кэшбэком является Можно все от Росбанка. Она возвращает до 10% в категории на выбор держателя. Кредитка быстро выпускается, и ее можно оформить без справки о доходах. Единственный недостаток — сложные условия получения повышенного кэшбэка.

Чтобы понять, какая кредитка с кэшбэком будет лучше для вас, определитесь с тем, где вы собираетесь ее использовать. Для ресторанов и кафе подойде Альфа-Банк, для автомобильных расходов — РГС Банк, для повседневного использования – Росбанк, ГПБ и МТС Банк. Можно отметить карту АТБ из-за простых условий повышенного кэшбэка.

Также вы можете изучить предложения других банков на нашем сайте и оформить кредитную карту онлайн.

Методология выбора кредитных карт для анализа

На данный момент в России действует более 400 банковских учреждений, и практически в каждом можно оформить кредитку. Чтобы не просматривать предложения каждой компании, и не выяснять – есть ли у них нужные вам программы, вы можете сэкономить свое время, и воспользоваться нашими данными.

Мы объединили имеющуюся в открытом доступе информацию, чтобы дать вам на вооружение самые актуальные данные. При отборе мы пользовались следующими параметрами:

- Реальные условия кредитования.

- Сложность оформления.

- Требования к заемщикам.

- Наличие или отсутствие скрытых платежей, страховок.

- Преимущества для владельца – бонусы, привилегии.

- Надежность банковской компании, её опыт и стаж работы на рынке.

В отборе участвовали только крупнейшие банки страны, которые могут предложить своим клиентам не только привлекательные тарифы, но и высокую надежность. Мы использовали данные из ТОП-50 крупнейших банков по величине активов, чтобы вы могли доверить свои деньги только самым лучшим.

Как я стала пользоваться разными картами

В 2016 году я заинтересовалась темой кэшбэка и завела себе очень выгодный тогда пакет «Привилегия» от ВТБ. Он давал кэшбэк милями в размере 4% на все покупки, бесплатную страховку для путешествий и проходы в бизнес-залы по Priority Pass. Потом условия бесплатности и сам набор привилегий ухудшились. В то время я начала читать про всякие полезные финансовые штуки и завела ещё несколько карточек для кэшбэка по отдельным категориям. Так у меня появились карты «Билайн» и «Кредит Европа банка» для оплаты связи и кафе с ресторанами. А потом как-то подтянулись карты и для других целей, например для накоплений с процентом на остаток.

Одни карты я открываю, другие закрываю, но штук 5–7 действующих у меня есть всегда. Ведь у каждой карточки есть свои плюсы и минусы, и не существует какой-то одной самой выгодной и замечательной для любых целей карты.

Все карты у меня — с бесплатным обслуживанием, либо я соблюдаю условия, которые позволяют пользоваться ими бесплатно. Кэшбэк очень колеблется в зависимости от месяца и категорий трат, он начисляется бонусами и баллами, но в среднем в рублёвом эквиваленте я сейчас зарабатываю по своим картам 2–4 тысячи ₽ в месяц.

В заключение

Карты, дающие высокий кэшбэк достаточно простой способ зарабатывать. Что мне в них особенно нравится — это минимум усилий с моей стороны. А вернее даже полный автомат по возврату средств на карту.

С первого взгляда может показаться, что начисляемые стандартные 1-2% за покупки — это не ахти какие деньги. Просто мелочь, ради которой не стоит даже заморачиваться.

Давайте просто немного посчитаем, насколько выгодно иметь карту с функцией cash back.

Средняя зарплата по стране — 36 тысяч рублей в месяц.

Учтем, что человек некоторую часть потратит наличными, за часть покупок по карте каша не не наливается.

Тогда примерно имеем 25 тысяч «зафиксированных» трат по карте, дающие право на получение КБ. Или 300 тысяч в год.

За скромные 2% — вернут 6 тысяч в год.

Использование различных повышенных категорий, даст еще большее увеличение.

Естественно, для семьи этот показатель будет выше.

Одна только Отличная карта с 5% за продукты питания способна экономить 12 тысяч в год.

А знаете сколько нужно положить денег в банк, чтобы за год было начислено процентов по вкладу на 15 тысяч рублей?

При ставке 8% годовых получаем почти 190 тысяч рублей.

В статье я постарался сделать обзор интересных карт, подходящих большинству читателей. Естественно, это только вершина айсберга. Для перечисления всего того, что есть на рынке банковских продуктов в категории cash back, можно было бы написать огромную портянку текста (но кто ее читать будет?).

При появлении выгодных предложений от банков буду добавлять новые продукты в обзор.

Всем удачной Cash Back охоты!

Если у вас имеется опыт использования пластика из вышеприведенного списка, поделитесь с нами фишками и особенностями использования. Или существующие интересные предложения, дающие хорошую выгоду при совершении покупок.