Что такое активы предприятия: объяснение простыми словами на понятном языке

Содержание:

Взаимодействие в балансе

Активы и пассивы компании тесно взаимодействуют друг с другом. Любое изменение в одной части баланса сразу влечет за собой соответствующее изменение в другой. Причем при увеличении пассивов на ту же сумму повышается размер активов. Аналогично и при понижении стоимости. Именно поэтому равновесие частей баланса не нарушается.

Следует запомнить, что изменения стоимости активов всегда происходит от изменения размера пассивов, ведь именно они являются источниками активов. Увеличить или уменьшить активы можно исключительно за счет пассивов. Обе части таблицы равны между собой, ведь именно поэтому она называется балансом. При правильном ведении бизнеса эти две части остаются уравновешенными.

Рассмотрим, как на практике меняется динамика активов и пассивов. Например: фирма берет кредит в сумме 1 миллион рублей. Бухгалтерские записи должны быть произведены дважды:

- сумма в 1 миллион рублей отражается на текущем счете в активе баланса;

- та же сумма учитывается в пассивной части баланса в разделе обязательств (ведь кредит придется возвращать).

Именно двойная запись бухгалтерских операций обеспечивает достоверное отражение проведенных операций. Подобным образом соблюдается равновесие между частями таблицы-баланса. Грамотное управление активами и пассивами – это искусство великих финансистов и обычных бухгалтеров.

Выверенная международными финансовыми организациями формула точно отражает взаимодействие этих двух понятий:

Активы = Пассивы = Капитал + Обязательства.

Определившись с понятиями «активы и пассивы» и «обязательства», разберемся с привычным, но не всегда понятным значением слова «капитал». Общепринятыми правилами установлено, что капиталом является часть активов компании, оставшаяся после вычета всех принятых обязательств.

Средства целевого финансирования и Налоговый кодекс

В Налоговом кодексе РФ приведен перечень средств, которые относятся к целевому финансированию (пп. 14 п. 1 ст. 251 НК РФ).

Приведем некоторые из них:

бюджетные ассигнования казенным учреждениям, в том числе в виде субсидий бюджетным организациям;

гранты (денежные средства или иное имущество), которые предоставляются на безвозмездной и безвозвратной основе на осуществление программ в области образования, искусства, культуры, науки, физической культуры, охраны здоровья и окружающей среды;

инвестиции, предоставляемые по итогам инвестиционных конкурсов;

средства, полученные из фондов поддержки научной, инновационной деятельности.

Отметим, что основную часть средств целевого финансирования составляет, как правило, государственная помощь, особенности учета которой регламентирует ПБУ 13/2000 «Учет государственной помощи».

Читать также: Россельхозбанк балашиха график работы

Указанным Положением предусмотрены следующие виды государственной помощи:

1) субвенции – это бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов;

2) субсидии – это бюджетные средства, предоставляемые на условиях долевого финансирования целевых расходов;

3) бюджетные кредиты (исключая налоговые кредиты, отсрочки по уплате платежей и т.п.) – это ресурсы не только в виде предоставленных денежных средств, но и в форме иного имущества (земельные участки, природные ресурсы).

ПБУ 13/2000 «Учет государственной помощи» используется для отражения в бухгалтерском учете полученных бюджетных средств по таким направлениям расходования:

финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств, нематериальных активов);

на покрытие текущих расходов организации (приобретение материально-производственных запасов, оплата труда работников и другие расходы аналогичного характера);

как компенсация за уже понесенные организацией расходы, включая убытки, в частности в жилищно-коммунальном хозяйстве, агропромышленном комплексе (в части возмещения убытков предприятий муниципального жилищно-коммунального хозяйства, городского хозяйства, обеспечивающих объекты социальной сферы муниципальной собственности теплоэнергоресурсами (разницы между тарифами за услуги и затратами) и т.д.;

на оказание немедленной финансовой поддержки организации в виде чрезвычайной помощи без связи с осуществлением расходов в будущем и др.

Как правило, государственная поддержка оказывается в первую очередь предприятиям агропромышленного сектора.

Расходование целевых средств строго контролируется государственными и иными контролирующими органами.

Организация отражает бюджетные средства к бухгалтерскому учету, если организация уверена в их получении (подтверждением этому может выступать бюджетная роспись, уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств и т.д.) и в том, что условия предоставления этих средств будут ею выполнены, то есть средства будут израсходованы на определенные нужды (подтверждением тому служат заключенные организацией договоры, публично объявленные решения, утвержденная проектно-сметная документация и т.д.).

К целевому финансированию не относится получение помощи в виде льгот; получение кредитов; участие государства в капитале организации.

Как сравнивать активы между собой

Есть четыре фундаментальные характеристики: доходность, окупаемость, надежность и ликвидность. Давайте с ними познакомимся.

Доходность

Она показывает, сколько денег приносит выбранный актив в определенный период. Например, за месяц, квартал или год.

Доходность для удобства сопоставляется с капиталом, который был вложен в развитие актива. Например, у меня в городе можно за два миллиона купить квартиру и сдавать ее тысяч за десять в месяц. А можно за два миллиона создать и раскрутить очень классный веб-сайт и вывести его на доходность, скажем, 70 000 рублей в месяц (для начала). Вот и будет разница.

Такое сопоставление подводит нас к другой важной характеристике – окупаемости актива

Окупаемость

Это срок возврата вложенных денег. Кроме денег, конечно, вкладываются время и силы, но их «окупаемость» сложно посчитать, поэтому считаются только деньги.

Квартира за два миллиона, которую я буду сдавать, окупится за 200 месяцев – примерно 16 с половиной лет. Сайт окупится за 28 месяцев – то есть за 2 года и 4 месяца.

Но. Когда вы анализируете окупаемость, надо думать, не потребуются ли вам дополнительные вложения в актив. Например, в квартире иногда нужно делать ремонт – может, не капитальный, но косметический. Сайт тоже надо поддерживать – добавлять на него свежие статьи, улучшать старые публикации.

Надежность

Надежность показывает, насколько стабилен ваш актив. Сравним для примера акции и квартиры. Акции компании менее надежны, потому что компания может обанкротиться, компания может прекратить свою работу из-за внезапно наложенных санкций, из-за резкого изменения валютного курса и еще из-за чего-нибудь.

Квартиры как были в доме, так и будут. Если рядом с вашим домом находится университет, куда каждый год приезжают учиться новые студенты – на вашу квартиру всегда будет спрос у съемщиков. Этот спрос может пропасть только из-за какого-нибудь стихийного бедствия, войны или карантина при Covid-19.

Ликвидность

Ликвидный – это такой, который можно очень быстро продать. Акции относятся к категории высоколиквидных активов, потому что они продаются за долю секунды – нажал в торговом терминале на кнопку Sell – акции проданы.

Недвижимость – значительно менее ликвидный актив. Вы ее можете месяцами продавать и так и не продать. Один человек пришел, посмотрел, ушел, второй пришел, посмотрел, ушел – и так далее до бесконечности.

Что такое пассив в бухучете?

Пассив – составляющая бухгалтерского баланса. Информация из учетных документов обеспечит получение следующих данных:

- объекты, которые находятся в собственности предприятия;

- финансовые результаты деятельности;

- источники средств компании.

Какие есть особенности заполнения ТСЖ пассива бухгалтерского баланса?

Активы отражают сведения об имуществе предприятия. Пассивы позволяют определить источники имеющегося капитала. В правой части таблицы бухучета фиксируются:

- Собственные средства предприятия (включают в себя уставной капитал, а также прибыль, которая не была распределена).

- Займы и кредиты.

- Средства, которые удалось привлечь.

Как в пассиве бухгалтерского баланса сгруппированы источники формирования имущества?

Если все упростить, пассивы являются источниками активов. Данная связь обусловлена тем, что управление пассивами приводит к умножению активов. Пассивы и активы неразрывно связаны между собой. Они образуют баланс. Бухгалтерская таблица носит такое название в связи с тем, что пассив равен активу. Оба показателя уравновешивают друг друга.

ВАЖНО! Актив и пассив отражает главный принцип бухучета – принцип двойной записи

Пример

Суть активов или пассивов проще понять из примера. Предприятие берет в кредит 2 000 000 рублей. Данная операция должна быть отражена в бухучете:

- 2 миллиона отражаются на счетах. Они должны быть зафиксированы в перечне активов;

- 2 миллиона указываются на счете «Долги по займам». Зафиксировать показатель нужно в перечне пассивов.

То есть, из активов можно получить сведения о поступлении средств. Из пассивов становится ясен источник денег – кредитование.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Структура и виды пассивов

Пассивы классифицируются по нескольким признакам:

- по источнику формирования;

- по срочности.

По источнику формирования:

- Собственные средства.

- Заемные средства.

К собственным источникам относятся уставный капитал, переоценка оборотных активов, добавочный и резервный капиталы и накопленная прибыль. То есть это все те средства, которые владельцы компании в нее вложили и заработали в процессе ее функционирования.

Заемные средства – это все, что компания взяла в долг для обеспечения своей текущей деятельности. Сюда относятся банковские кредиты, выпущенные долговые обязательства (чаще всего облигации), задолженность по налогам и сборам, кредиторская задолженность (перед поставщиками), доходы будущих периодов (деньги, полученные в качестве предоплаты за будущие работы и услуги) и прочее.

По степени срочности:

- Обязательства, срок уплаты по которым уже наступил (П1).

- Краткосрочные или текущие обязательства. Задолженность, которую нужно выплатить в течение 12 месяцев (П2).

- Долгосрочные обязательства, срок уплаты по которым превышает 12 месяцев (П3).

- Постоянные обязательства. Это собственные средства компании за вычетом расходов будущих периодов и убытка (если таковой имеется) (П4).

Именно срочность является основой для формирования структуры пассивов. Сначала группируются собственные средства, а затем заемные в зависимости от их срочности.

Просрочки платежей

Иногда возникают ситуации, когда заемщик не может внести очередной платеж в установленный срок. Для таких случаев у бухгалтера есть установленный порядок действий: он должен перевести общий остаток по займу или кредиту в статус просроченной задолженности. Это влечет за собой не только проблемы с кредитором, но и дополнительные расходы. В число таких расходов входят:

- Консультации со специалистами в области кредитования.

- Передача кредитного договора на проверку сторонним экспертам.

- Оплата штрафных санкций за просроченные долговые обязательства.

- Все прочие расходы, которые не могут быть предусмотрены банковским обслуживанием.

Мужчина — актив

Теперь про сложные «замаскированные» случаи.

Вроде мужчина-отец?

Внешне мужчина ведёт себя как «отец», например. Приличный, заботливый, вежливый.. А внутри?

Много раз в голове этого мужчины звучат эпитеты и желания (не осуществленные разумеется!), которые отцу никак не подходят. И лишь его воспитание спасает супругу от порки и трёпки и прочего.. При этом внутри это всё в такие минуты и часы кипит и варится — но не находит выхода. А супруга-«пассив» всё настойчивее провоцирует «тряпку-мужа» на выражение силы и других эмоций..

Я как-то применил термин «добрый агрессив»

Добрый агрессив

Что это такое? А вот оно и есть… мужчина, большую часть времени ведущий себя как отец — заботливый и добрый, внимательный. Но при приближении «постели» в нём просыпается СИЛА… нет, не эрекции, а лидерства. Да, он её может скрывать и не показывать. По разным причинам. Например — с детства усвоить что пионеры так не поступают…, и может быть на горьком опыте быть наученным что реализовать свою силу, активность — не с кем, негде.. Жизнь… Но — потребность-то есть!

Умение быть гибким, проявлять свои разные стороны, разные ипостаси — важно для любого «не чистого» типа. В разных условиях от нас нужно действовать и мыслить по-разному

Когда девушке печально, у неё тревога — лучше утешит и обрадует отец. А когда у неё игривое настроение — отцу лучше уйти на задний план. И уступить место «активу» — настойчивому, изобретательному и жизнерадостному.

Именно с таким типом и получаются устойчивые достаточно пары у женщины-пассива. Не идеальные, а синусоидальные. Цапаются, ссорятся — но продолжают жить. Говорят всем что не любят друг дружку — но временами испытывают и нежность и прочее к друг к другу..

Схожие циклы есть и у пары отца-дочери, но там они менее бурные, нет подобного накала страстей..

Вопрос — нет ли в вас и в самом деле Актива, а?

Кто такой актив и пассив?

Для здоровой и качественной сексуальной жизни важно определение сексуальной роли каждого из партнеров. Известно, что существует несколько ролей партнеров, а именно актив, пассив и универсал

Для начала нужно разобраться, кто такой актив и пассив в сексе. Следует помнить, что обе роли равноправны.

Рассмотрим, кто такой актив. Актив чаще выступает в роли партнера, от которого исходит инициатива в сексе. Актив и зовется так, потому что производит активные действия над пассивом в сексе. Сами активы признают получение удовольствия от склонения другого партнера к пассивной роли. Однако сексуальная роль проявляется и в повседневной жизни. Например, актив в сексе будет проявлять явное доминирование в устном общении с человеком, который проявляет себя как пассив в сексе. Актив при посещении ресторана предложит оплатить счет, а при входе в помещение пропустит пассива вперед. Считается, что активы доминируют над пассивами в любой ситуации, однако в реальной жизни это не совсем так.

Теперь следует разобраться с тем, кто такой пассив. Партнер, выполняющий пассивную роль в сексе, принимающий на себя действия актива, и в других условиях часто идет на поводу у активного, прислушивается к его желаниям и редко выдвигает собственные предложения. Часто пассивную роль играет младший из партнеров. Однако не следует думать, что пассивами выступают люди с заниженной самооценкой или те, кто предпочитают «отлеживаться» в сексе. Пассивами очень часто являются люди, которые ведут активную социальную жизнь и имеют влияние, но в сексуальных делах предпочитают расслабляться и предоставлять активную роль партнеру.

Универсалом считается тот человек, который время от времени предпочитает менять собственную роль: бывать то активом, то пассивом. При этом парой для универсала может стать как универсал, так и актив или пассив. Но вот пары с двумя активами или двумя пассивами встретить довольно сложно. По статистике, 57% людей считают себя универсалами в постели, 24% склоняются к активной роли и 19% — к пассивной роли в сексе. Если партнеры часто меняют роли в сексе, то их следует считать универсалами.

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.

Виды пассивов

Пассивы подразделяются на три вида:

- Собственные резервные средства предприятия. Формируются из уставного и акционерного капитала.

- Долгосрочные обязательства – займы, которые требуется погасить в течение года и более. В состав их могут входить отложенные налоговые обязательства.

- Краткосрочные обязательства – займы, которые нужно погасить в срок меньше года. В состав их могут входить не только кредиты, но и обязательства и долги перед сотрудниками предприятия, резервы дальнейших расходов.

ВНИМАНИЕ! Из одних пассивов можно много узнать о деятельности предприятия. Стабильность компании обеспечивается ее собственными средствами

Чем больше в предприятии личного капитала, тем более оно независимо. Насторожить менеджера должна большая доля заемных средств. Это повышает зависимость предприятия от кредиторов. При критической финансовой ситуации организации будет сложно погасить задолженности, что может привести к банкротству.

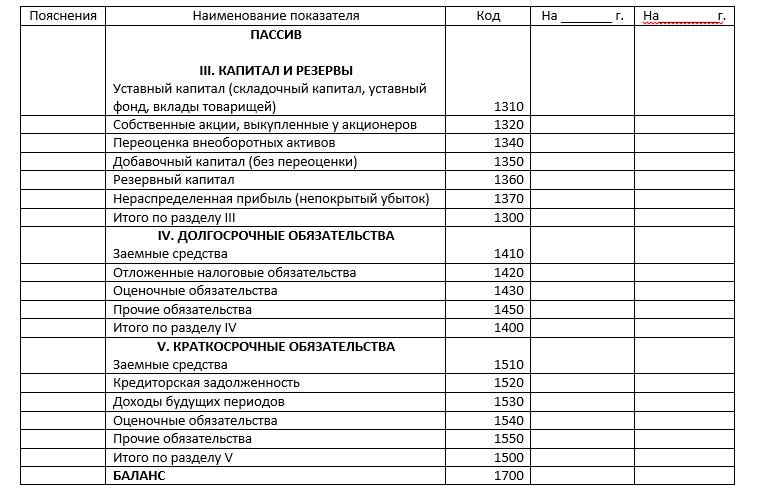

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО!

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Что такое пассив

Итак — «пассив» — это нуждающийся в близости «актива» человек. То есть лидера, но с несколько более активно-агрессивным акцентом чем «отец». Нуждающийся — именно для счастья. В остальном — это такой же человек как и другие. Может быть министром, генералом и коммандос, бизнес-вумен или феминисткой. Если рядом есть такой актив — всё в порядке. Оба счастливы.

Если такого нет, или ей кажется что нет (речь не о конкретной девушке, я говорю в общем случае, но можно и к ней прилагать) — начинется или поиск или ожидание. В зависимости от социума, от обычаев и прочего. Не принципиально. Главное, что есть чувство неудовлетворённости своим положением и желание его изменить. Иногда — это сочетается с «безнадёгой», иногда — с надеждой и активным поиском — по-разному.

Но вообще тот самый биокомп — настроен на появление актива вблизи. Биокомп может обманываться. То есть принимать наглого хулигана, например, ведущего себя агрессивно и развязно — за активного типа. И включать влечение и все прочие программы. Через некоторое время наступает неудовлетворение поведением такой ошибки…

Если девушка — пассив

Берём именно девушек, мужчин-пассивов пока трогать не будем. Если такая девушка выходит замуж или встречается по каким-то причинам, типа сбежать из родительской семьи или просто чтобы обеспечить себя. Ей заведомо маловероятно встретить подходящего типа, потому что работает разум, а не чувства. Но закономерности те же.

Она начинает «провоцировать» партнёра, чтобы подтолкнуть его к большей активности. Разными способами — от просто зудения-капризов — до сцен ревности или наоборот — сама идёт на измены для вызывания ревности. Даже если такие измены и проводились с другой целью, то есть просто соблазн-удовольствие — всё равно важен эффект влияния на партнёра подобных событий.

НЕ важно. В этом случае мы наблюдаем в семье (паре) характерный цикл — после всплеска чувств и сближения — наступает отдаление, нарастающее недовольство со стороны пассива, которое начинает проявляться (работа подсознания — поэтому неосознанно) в капризах, сварливости, стервозности, упрёках,.

— очень разные проявления.

Кульминация

Но все характерны — что партнёр-актив через некоторое время встанет и рявкнет или «поднимет руку» или иным способом поставит её на место (внешне) — а на деле даст ей долгожданное ощущение того самого мужчины-актива рядом. Даже не секс, кстати — хотя и секс будет явным проявлением именно такого мужчины. Все прочие ( 3 типа ) — слюнтяи и «сынки» перед настоящим активом.

Так видится в голове леди-пассива, имею в виду.

Наступает кульминация, оба получают удовлетворение, социально-сексуальное, и всё как правило повторяется снова и снова. Цикл может быть от пары дней до месяцев.. Десятки лет, собственно. Пара ругается вроде, дерётся, кричит — и наслаждается при этом ощущением близости, и не дай бог кто-то кинется «мирить» супругов…

Как добиться баланса

Следует добиваться, чтобы расходы не превышали доходов. Скажем, общий доход в месяц составляет 60 тыс. рублей.

На пассивы ежемесячно уходит 50 тыс. рублей. Остаток (10 тыс. рублей) и есть баланс.

Чтобы баланс был приведен в порядок, нужно проделать ряд действий:

- Выписать все свои ежемесячные расходы на лист бумаги.

- Провести анализ расходов, подумать от чего можно отказаться без ущерба для качества жизни. Отказать от излишеств.

- Определить положительные финансовые потоки (активы), источники доходов, их общую сумму в месяц.

- Рассчитать ежемесячный баланс.

- Подумать об увеличении баланса.

Постепенно разницу между активами и пассивами нужно увеличивать, вкладывая свободные средства в активы.

Это на сегодня все.

До новой встречи!